【住宅ローン】銀行を変えて返済額を400万減らす!住宅ローンは借り換えが当たり前の時代に突入!借り換えないと損をし続けることになる!

こんにちは、おおた社長です。

このnoteでは、住宅ローンに関するお得な情報を中心に発信していきます。

今回は、

住宅ローン返済額が、銀行を変えたら400万も下がった!?

というテーマで解説します。

住宅ローンを利用している人は

「住宅ローンの返済額、少なくならないかな・・・」

と、一度は思ったことがあるのではないでしょうか。

今の時代、

住宅ローンを、完済まで1つの銀行で借り続ける必要はありません。

A銀行から借り、数年後にB銀行に借り換えてもかまいません。

さらに数年後、C銀行に借り換えることも可能です。

住宅ローンは完済まで、

常に、自分にとって一番条件のいい銀行を利用するべきです。

今回は住宅ローンを借り換えて

総返済額を400万減らす方法をお伝えしていきます。

■前提条件■

前提条件は、4,500万借りて、金利は1.0%、借入期間35年です。

元金4,500万で、総利息額は835万1,790円となります。

総返済額(元金+利息)は、53,351,790円です。

住宅ローンは借り換えても、元金は1円も減りません。

つまり、総返済額を400万下げるということは

835万の総利息額を400万下げる!

ということになります。

最初金利は1.0%で借り、5年後に住宅ローンを借り換える場合を考えていきます。

図のように5年後、変動金利0.33%の銀行に借り換えます。

なぜ0.33%に設定するかというと、こちらをご覧ください。

2022年8月の住宅ローン借り換え金利ランキングです。

この1位のPayPay銀行の金利0.33%に借り換えたと仮定してシミュレーションしていきたいと思います。

そして、住宅ローンは借り換えると毎月の返済額も減ります。

借り換え前の毎月の返済額は、127,028円です。

この返済額がどれくらい下がるかも検証します。

■借り換え後■

早速、シミュレーション結果を見ていきましょう。

左側が、借り換え前の総利息額、

右側は、5年後に借り換えた場合の総利息額です。

5年間の利息は、どちらも同じ211万です。

残りの30年間で金利が1.0%のままだった場合、624万の利息を払うことになります。

総利息額は835万です。

対して、5年目で変動金利0.33%の銀行に借り換えた場合

5年間の211万は変わりませんが、

残りの30年間の利息はなんと199万となりました。

総利息は410万です。

差額はなんと425万となりました。

最初に言った通り、

総利息額が400万以上減ったことになりました。

毎月の返済額は、どうなったでしょうか?

5年間の毎月の返済額127,028円が、

借り換え後は、115,240円になりました。

差額は11,788円です。

毎月の返済が11,788円も減ったらうれしいですよね。

住宅ローンを借り換えすると

総返済額も少なくなりますし、毎月の返済額も少なくなります。

メリットしかありませんよね。

■借り換えを検討するとき・・・■

最後に、

住宅ローンを借り換えする際のポイントを

お伝えします。

住宅ローンを借り換えると、図のように様々な諸費用がかかります。

借り換え先の銀行に払う手数料、今借りている銀行に払う繰上返済手数料、登記費用などです。

そして、これらがトータルでいくらくらいかかるかというと

借入額×4%が大体必要です。

借入額が

2,000万だと80万、

4,000万だと160万もかかります。

したがって、

住宅ローンの借り換えをして、

先ほどのように、425万もの差額が見込めるのであれば、

諸費用を加味しても借り換えをした方がお得ですよね。

しかし、

諸費用が120万で、

総利息額の減少幅が100万だとすると、

逆に損をしてしまいます。

ぜひ覚えてほしいのですが、

住宅ローンは借り換えができたとしても

必ず得になるわけではありません。

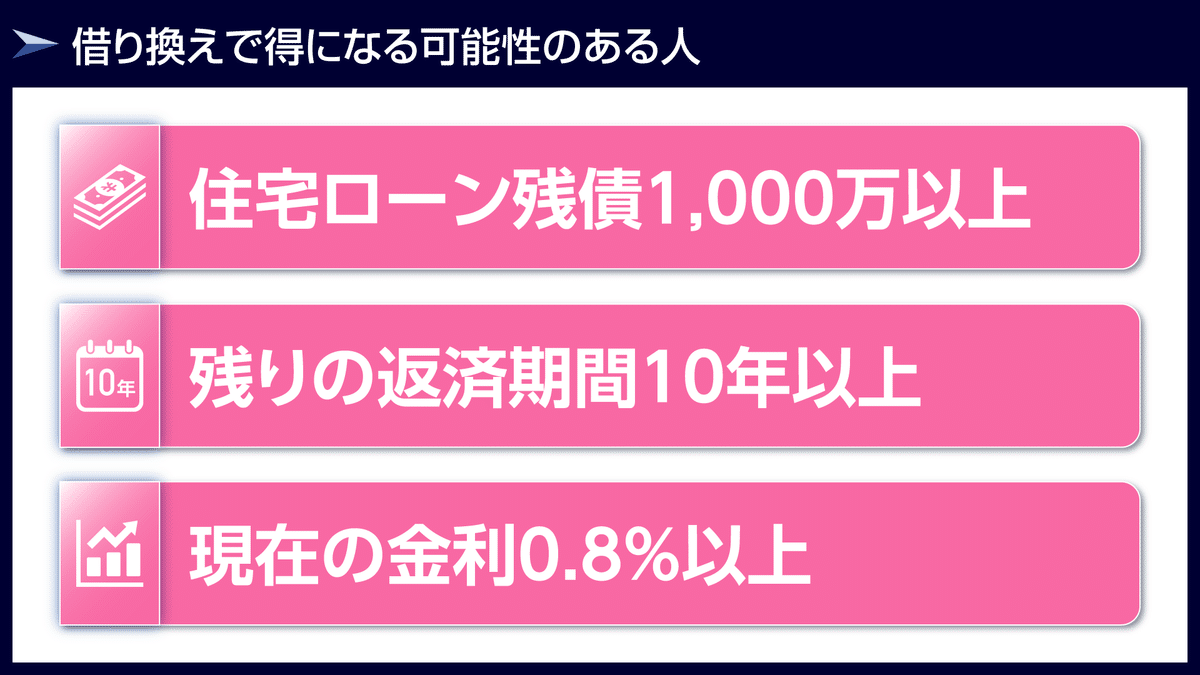

借り換えてお得になる人はこのような人です。

この条件を満たしている人は、

住宅ローンを借り換えした方がお得

といえるでしょう。

諸費用を払ったとしてもお得になります。

この条件に当てはまらなかったとしても、住宅ローンを借り換えた方がお得になる方は当然いますのでご注意ください。

そして、住宅ローンの借り換えは自分で各銀行に問い合わせる必要はありません。

どこの銀行で借り換えたら一番得なのか?

それを知ることができる超便利なWEBサービスがあるのです。

それをモゲチェックと言います。

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲレコのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

モゲレコの説明のまとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

サービスの利用はバナーをクリック⇩

今回の記事を動画で見たい方はコチラ⇩

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。