住宅ローン控除【新築編】2022年に新築住宅を買う人必見!これだけ見れば住宅ローン控除を理解できる!

今回は

2022年に改正される住宅ローン控除【新築編】

を徹底解説していきます。

この記事は3つの条件を満たす方に是非チェックしてほしいです。

・2022年に家を買おうと検討している人

・2022年か2023年に入居する人

・新築住宅を買おうと検討している人

逆に

・中古住宅を買う人

・来年以降(2023年以降)に住宅を購入する人

このような方は読む必要がありません。

この記事を最後まで読んでいただくと

複雑な住宅ローン控除がよくわかります。

是非、最後までご覧ください。

① 住宅ローン控除とは?

まずは住宅ローンの控除について簡単におさらいをしておきましょう。

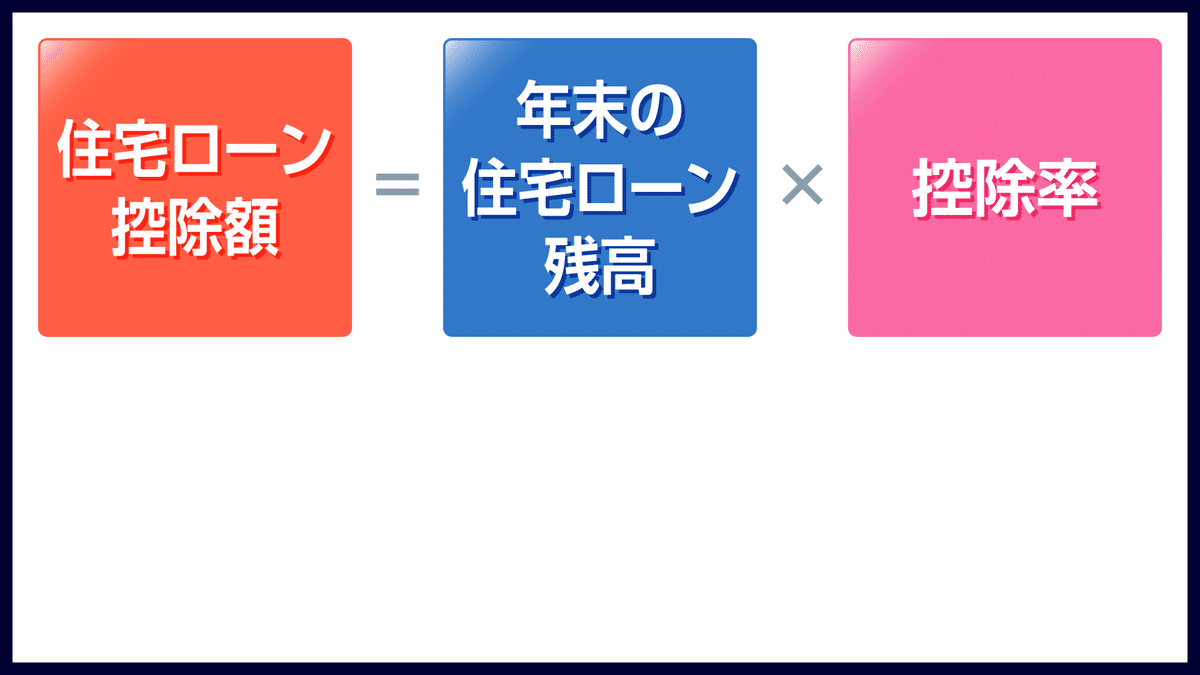

住宅ローン控除とは

年末の住宅ローン残高に所定の控除率を掛けて求めた金額を所得税や住民税から払い戻すという制度です。

住宅ローン控除額を求める公式はこの図をご覧ください。

年末の住宅ローン残高に決まった控除率を掛けることで

住宅ローン控除額が求められます。

そしてこの住宅ローン控除額を所得税から差し引きます。

住宅ローン控除は税額控除になります。

給料を貰っているということは

そこから必ず所得税を払っているということです。

所得税は所得控除に該当し、税額控除とは別物になります。

ややこしいですが

まずは

所得控除と税額控除は違う

ということを覚えてほしいです。

さらにいうと税額控除のほうがインパクトが大きいです。

なぜなら、最終的にこれだけ支払うと決まった所得税から

さらに税額を引くことができるからです。

これが住宅ローン控除に該当します。

参考までに年収ごとの所得税がこちらです。

本記事をご覧の方はぜひ

年間どれくらいの所得税を毎年払っているのか

把握しておくことをおすすめします。

そしてこの所得税から住宅ローン控除が全額引ききれない場合、

住民税から引かれることになります。

ただし、住民税は上限金額が決まっており

97,500円と設定されています。

② 【2022年】住宅ローン控除の概要(新築編)

ここからが今回の本題

2022年住宅ローン控除新築編の概要を説明します。

住宅ローンの制度自体の改正があり

4年間制度が延長されることとなりました。

これにより住宅ローン控除の適用期限が

令和7年(2025年)12月31日まで

使えるようになりました。

では制度改正の詳細について説明していきます。

まずは控除率です。

控除率は1.0%⇒0.7%となりました。

0.3%少なくなったということです。

続いては控除期間です。

住宅ローン控除が使える期間「控除期間」というものが決められており

新築住宅の場合は13年間です。

ただし

2022年か2023年に入居するという条件を満たした人のみ

13年間の控除を受けることができます。

2024年(令和6年)以降に入居する方は

住宅ローン控除期間が10年間と短くなります。

つまり住宅ローン控除は

入居する時期が後になればなるほど

条件がどんどん悪くなってしまいます。

3年以内にマイホームを買うもしくは考えている方は

今年買いましょう!今買いましょう!

是非動き出してみてください。

続いては住宅ローンの年末残高の限度額です。

住宅ローン控除額の公式をもう一度見てみましょう。

住宅ローン控除額は、年末の住宅ローン残高に控除率0.7%を掛けて求めます。

しかし、住宅ローンの残高に上限がないと

年末の住宅ローン残高が多ければ多いほど

控除額が多くなってしまいますよね。

これは国が嫌がります。

なので、年末の住宅ローン残高には限度額が設けられています。

上限があれば、それ以上は控除しなくて済むからですね。

一般の新築住宅であれば、限度額は3,000万に設定されています。

ただ新築住宅は、環境に配慮した住宅であれば、限度額の上限が高くなります。

こちらが一覧表となります。

長期優良住宅・低炭素住宅であれば、限度額は5,000万円です。

ZEH水準省エネ住宅であれば、上限金額は4,500万円

省エネ基準適合住宅であれば、4,000万円となります。

自分が買う住宅が、どこに当てはまるかは物件情報をご確認ください。

続いては、控除の対象にかかわる条件について説明します。

所得要件が設定されており、2,000万円以下の方が対象となります。

2,000万円以下ということは

多くの方が住宅ローン控除を受けられると思いますが

年収3,000万など、いわゆる高収入の方は控除の対象外となります。

「高収入の方は控除ではなく、国に税金をより多く納めてほしい」

というのが、国からのメッセージというわけですね。

そして床面積にも制限がついており、床面積50㎡以上の住宅を購入した方が対象となります。

床面積50㎡以上であれば、住宅ローン控除を受けることができます。

ただし例外として、床面積40㎡~49㎡であっても

所得要件1,000万という条件をクリアすれば

控除の対象となります。

所得要件1,000万を軽く超えてしまう方が

床面40~49㎡の住宅を購入したとしても

控除を受けることができません。

最後に、床面積39㎡以下の新築住宅

いわゆるワンルームなどの小さい物件を購入した場合は

住宅ローン控除の対象外となります。

補足ですが、

住宅ローン控除は、実需に限って受けることができます。

実需とは、実際に居住する目的で購入することです。

不動産投資など、家賃収入を目的とするため、

購入した住宅に住まない場合は、

住宅ローン控除の対象外となります。

③ 最大の住宅ローン控除額

最後に、最大の住宅ローン控除金額というところを説明していきます。

住宅ローン控除の説明をしていると、2つの質問がよく聞かれます。

・最大の住宅ローン控除額はいくらなのか?

・最大の住宅ローン控除額を得るには、いくらの住宅ローンを組めばいいのか?

1つずつお答えしていきましょう。

まず1つ目の質問

最大の住宅ローン控除額はいくらなのか?

新築住宅を購入した場合の住宅ローン控除額は

年末の住宅ローン金額上限3,000万円×控除率0.7%=毎年21万円を

上限として受けることができます。

そして新築住宅の場合、住宅ローン控除期間は13年間となるので

毎年21万円×13年間=総額273万円となります。

2つ目の質問

最大の住宅ローン控除額を得るにはいくらの住宅ローンを組めばいいのか?

最大の住宅ローン控除額273万円を得るためには

いくらの住宅ローンを借りておけばいいのか。

逆算して考えてみましょう。

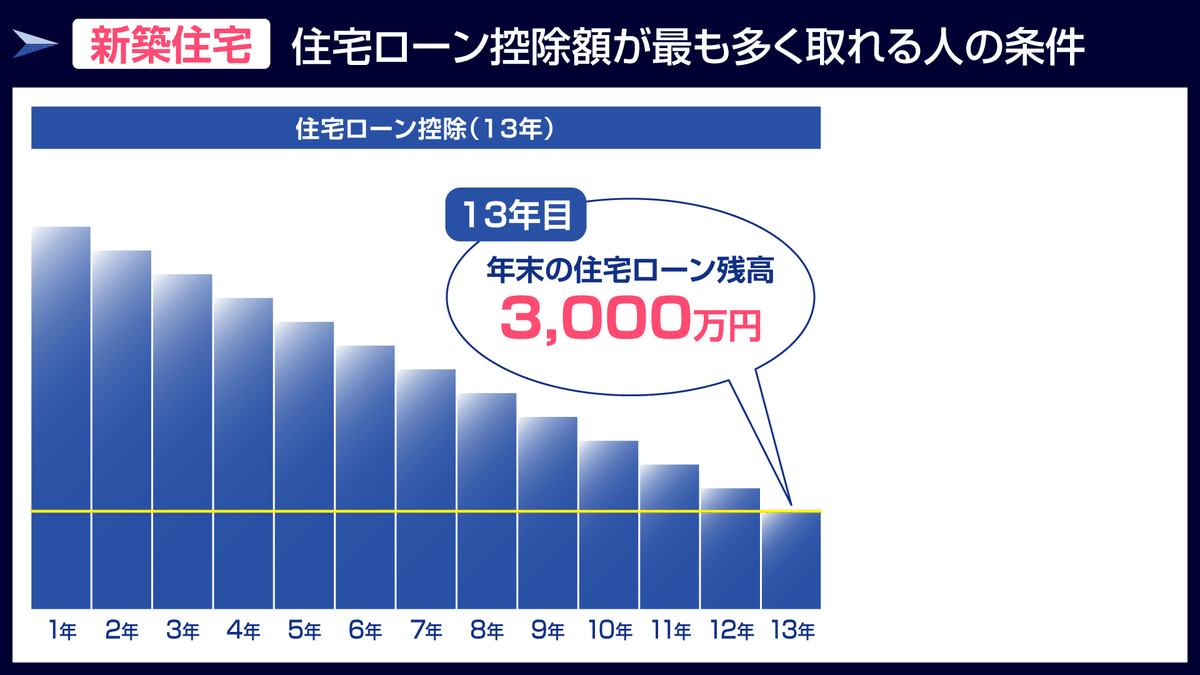

こちらの図は住宅ローンの残高を表しています。

住宅ローン残高は毎月支払うため

年数が経てば経つほど少なくなっていきます。

控除期間は13年間あるので

最大の住宅ローン控除額を得るためには

最後の13年目に年末の住宅ローン金額が上限3,000万円あればいいわけです。

ということはここから逆算すると一体いくらの住宅ローンを組めばいいのでしょうか?

いくらぐらいだと思いますか?

答えは、4,700万円です。

住宅ローン金額4,700万円、金利0.5%で返済する場合

13年目の年末の住宅ローン残高が、3,000万円以上ある計算となります。

この条件であれば、最大の控除額273万円を得ることができます。

では、金利1.0%の場合だったらどうでしょう。

金利1.0%の場合の住宅ローン金額は、4,500万円です。

4,500万円の住宅ローンを借りて金利1.0%で返済を続ければ、

最大の住宅ローン控除額273万円を得ることができます。

一覧表はこちらです。

無理に覚える必要はありませんが、これくらいなんだなという程度に知っておいてください。

まとめ

・住宅ローン控除とは、導き出された住宅ローン控除額が

所得税や住民税から払い戻されるという制度である。

・住宅ローン控除額を求める公式は

年末の住宅ローン残高 × 決まった控除率である。

・新築住宅を購入した場合

年末の住宅ローン残高の上限3,000万円に、控除率0.7%を掛けて住宅ローン控除額を求める。

・住宅ローン控除期間は13年。ただし、2024年以降に入居する場合は10年となる。

マイホームを買うのであれば、「今年」買うと良い。

・年末の住宅ローン残高の限度額は、一般の新築住宅は3,000万円。

環境に配慮した住宅を購入すると、最大5,000万円まで上限が上がる。

「より環境に配慮した住宅の購入」を国が推奨していると読み取ることができる。

・住宅ローン控除を得るためには、所得2,000万円以下が条件。

高収入は対象外となる。

・購入する物件の床面積の条件は、50㎡以上。

40~49㎡の場合は、所得要件が1,000万という条件付きとなる。

床面積39㎡以下の物件を購入しても、住宅ローン控除の対象外となる。

・新築住宅を購入した場合の最大の住宅ローン控除額は、273万円。

毎年の最大控除額21万円 × 13年間で求められる。

・最大の控除額273万円を受けるためには、住宅ローン金利0.5%の場合は4,700万円

住宅ローン金利1.0%の場合は、4,500万円の住宅ローンを組む必要がある。

今回は以上となりますが、いかがでしたでしょうか?

住宅を購入する多くの方が住宅ローン控除を利用することになるでしょう。

ですので、住宅ローン控除については

できるだけ完璧に理解してほしいです。

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。