不動産屋のオススメの住宅ローンは確実に損する!住宅ローンは自分で選ぶ時代に突入!最も賢い住宅ローンの決め方を徹底解説!

こんにちは、おおた社長です。

このnoteでは、住宅ローンに関するお得な情報を中心に発信していきます。

今回は、

住宅ローンは不動産屋が勧める提携ローンにしておけばいいのか?

というテーマを解説します。

この記事は、初めて住宅ローンを借りる方に是非チェックしていただきたいです。

この記事を読んでいただくと、

住宅ローンはどうやって決めればいいのか?が明確にわかります。

是非最後までご覧ください。

1. 押さえておいてほしいこと

本題に入る前に、押さえておくべき2つのポイントをお伝えしておきます。

1つ目は、

住宅ローンの決定権はお客様にあるということです。

不動産屋で物件を紹介された際、不動産屋が提携している銀行の住宅ローンを勧められることがあります。

ここで押さえておいていただきたいポイントは、

このお勧めされた銀行の住宅ローン(提携ローン)を利用しなくてもよいということです。

どの銀行から、どんな住宅ローンの商品を借りるか、

この決定権はお客様自身にあります。

決定権は不動産屋にありません。

不動産屋が決めるわけでは無く、あなたが決めるということを覚えておきましょう。

2つ目は、

住宅ローンは借り換えができるということです。

「住宅ローンの借り換え」

という言葉を知らない方もいるかもしれません。

住宅ローンは、A銀行から住宅ローンを借り、完済までA銀行と契約し続ける必要はありません。

3年後や5年後にB銀行へ契約を移すことができます。さらにその後C銀行に切り替えることもできます。

住宅ローンは最初に借りた銀行で完済まで借り続ける必要はありません。

要はより低い金利の金融機関に乗り換えていいということです。

これを住宅ローンの借り換えといいます。

住宅ローンの借入期間35年で常に一番低い金利・条件で返済し続けたいですよね?

今借りている銀行より条件のいい銀行が出てくれば、借り換えて大丈夫です。

今2つのポイントをお伝えしました。

・住宅ローンの決定権は不動産屋ではなくお客様にあります。

・最初に借りた銀行で完済まで借り続ける必要はありません。

押さえたうえで、この先どのように住宅ローンを決めるか解説していきましょう。

2. 不動産屋が勧める提携ローンのデメリット

不動産屋が勧める提携ローンには大きなデメリットがあります。

それは、自分にぴったりの銀行で住宅ローンを借りられない可能性があるということです。

不動産屋から提携銀行を紹介されると、それ以外の銀行を検討できないということになります。

今住宅ローン商品を提供している銀行はこれだけあります。

不動産屋がこの銀行すべてと提携し、全ての住宅ローンを熟知し検討したうえで提案してもらえるのであれば問題ありません。

しかし、残念ながら不動産屋が提携している銀行は限られています。

大体1~2行,多くても4行が限界です。

つまり、不動産屋は少ない銀行からお客様に紹介しているということです。

あなたの希望はいかがでしょうか。

できれば、これだけの銀行が住宅ローンを提供しているのですから、すべての銀行を検討したうえで、自分にぴったりの銀行で借りたくないですか?

しかし、不動産屋から提携ローンの紹介を受けるということは、全ての銀行を検討できないということです。

もう少し掘り下げて考えてみましょう。

自分に一番ぴったりな銀行とはどういうことを指すのでしょうか。

住宅ローンの借入額、毎月の返済額、団体信用生命保険の保障内容、など人それぞれです。

例えば、借入限度額だと年収ごとに制限があります。この限度額は銀行ごとで上限が異なります。

ネット銀行の2022年8月の年収ごとの借入限度額はこちらです。

店舗型銀行の年収ごとの借入限度額はこちらです。

フラット35の年収ごとの借入限度額はこちらです。

見ていただくとわかりますが、それぞれ違います。

つまり、不動産屋が勧める提携ローンでは希望額まで借りられない可能性もあるのです。

なぜなら、提携していない銀行の方が借入限度額が多いこともあるからです。

こちらは2022年8月の変動金利ランキングです。

銀行ごとでこれだけ金利も差があります。

できればより低い銀行で借りたいのではないでしょうか。

続いて多くの人が利用するがん団信です。

日本で一番多い死因ががんです。

がん保障は、団体信用生命保険の特約の一つです。

団体信用生命保険について簡単に説明します。

団体信用生命保険は住宅ローン利用者が死亡もしくは高度障害になった際に住宅ローンの残債が全額免除になる保険です。

団体信用生命保険にはこのように多くのオプションがあり、上乗せ金利を増やすことでより厚い保障を受けることができます。

そしてがんになったときに住宅ローンの残債が全額免除になる保険をがん団信といいます。

こちらも銀行ごとに上乗せ金利が異なります。

がんになったときに住宅ローン残債がゼロになる保障をつけたいとしても、

不動産屋が勧める提携ローンのがん団信は上乗せ金利が高い可能性もあります。

不動産屋が勧める提携ローンを言われるがまま利用してしまうと、

「この銀行を利用したい!」が不動産屋の提携銀行では叶いません。

このようなデメリットがあることを理解しておきましょう。

3. 正しい住宅購入の順序

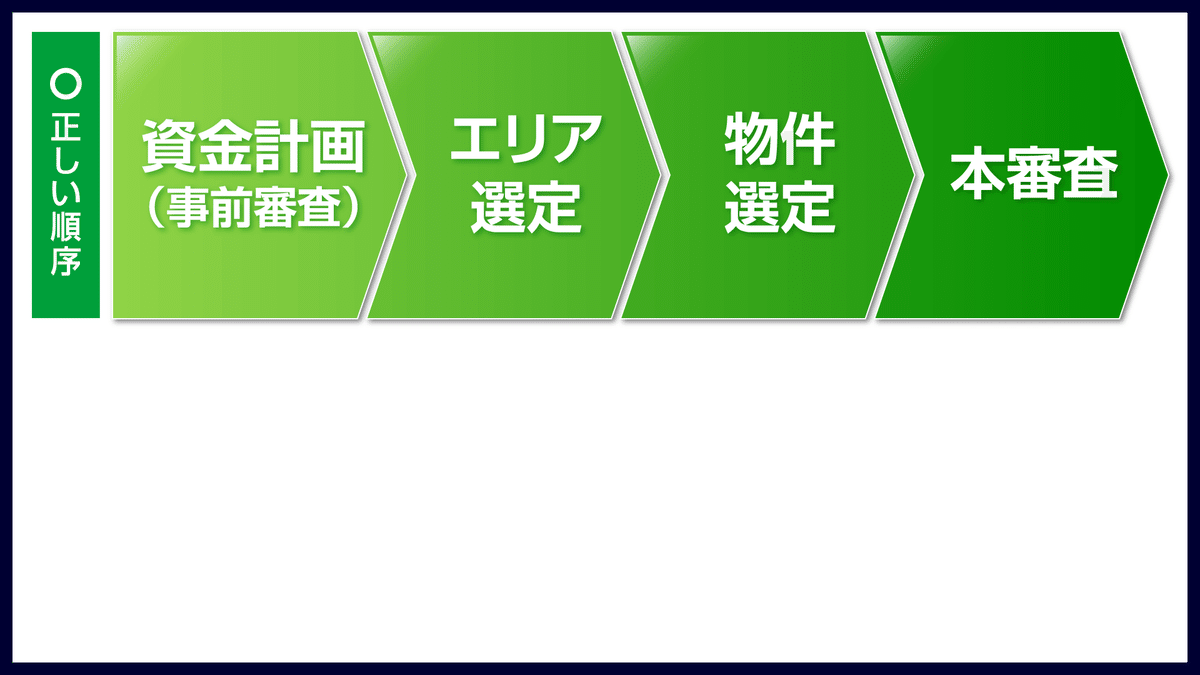

ここからは正しい住宅購入の順序をお伝えしていきます。

正しい順序では、まず資金計画を入念に準備します。

資金計画ができてから、どこのエリアで購入するかを選定します。

そして、選定したエリアでどのような物件を買うかの選定に移ります。

物件が決まると住宅ローンの本審査です。

この流れが正しい住宅購入の順序です。

これに対して、正しい順序を知らない人は資金計画を立てず、いきなり物件を選び始めます。

物件を選び、内覧をし、物件を欲しいと思ってから住宅ローンの事前審査をします。

正しい住宅購入の順序についてもう少し深堀をしていきましょう。

ライフイベント表とキャッシュフロー表

資金計画ではライフイベント表とキャッシュフロー表を完成させます。

ライフイベントとは、このように家族の未来についてしっかり押さえることです。

そしてキャッシュフロー表では、生活費も含めていついくらお金がいるのかを計算します。

そうすることで自分が住宅購入にいくらお金が出せるのかを確認する作業に移ることができます。

諸費用

住宅購入では物件価格とは別で諸費用が必要となります。

諸費用は物件価格の8~10%です。

できれば諸費用は現金で払いましょう。

ですが、用意できない場合、また用意できたとしても一度ご両親に住宅購入の相談をしましょう。

もしかしたらご両親に援助してくださる用意があるかもしれません。

住宅購入を検討する際は遠慮なくご両親に一声かけましょう。

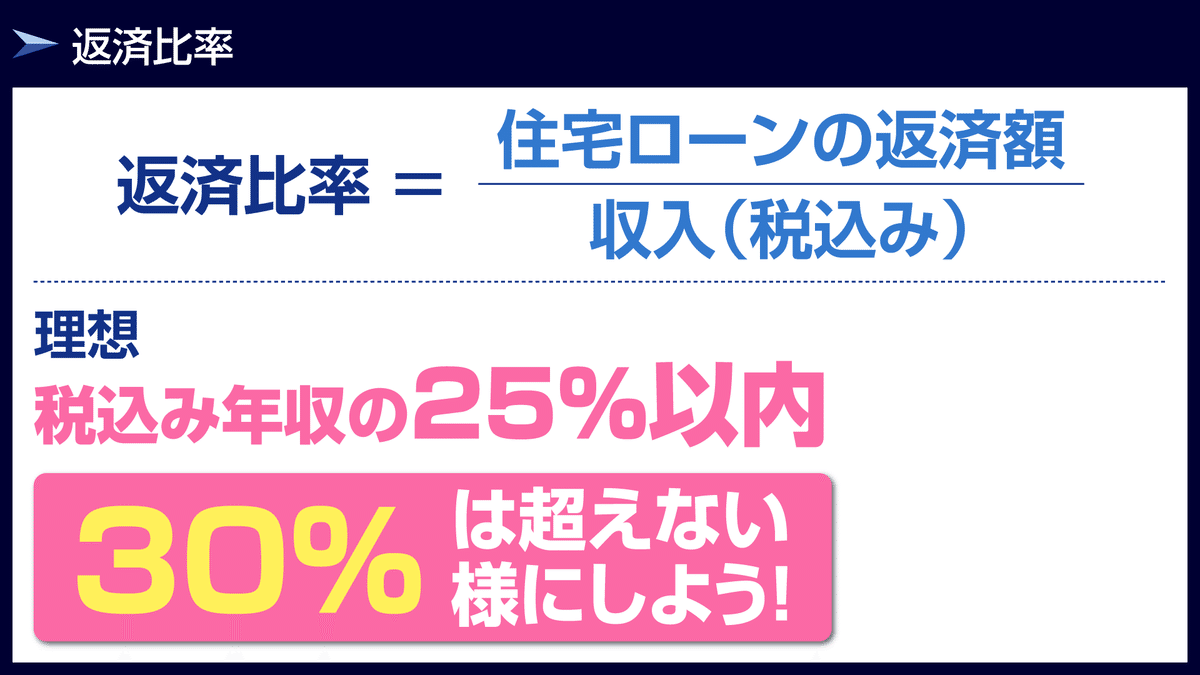

返済比率

資金計画で押さえておくべきは返済比率です。

返済比率とは、収入の内どれだけを住宅ローンの返済に使うかということです。

理想は収入の25%以内ですが、高くても30%以内に収めるようにしましょう。

わかりやすく円グラフにします。

収入100%として、内25%を住宅ローンの返済で使用するのが理想です。

25%を超えたとしても30%以内には絶対に抑えましょう。

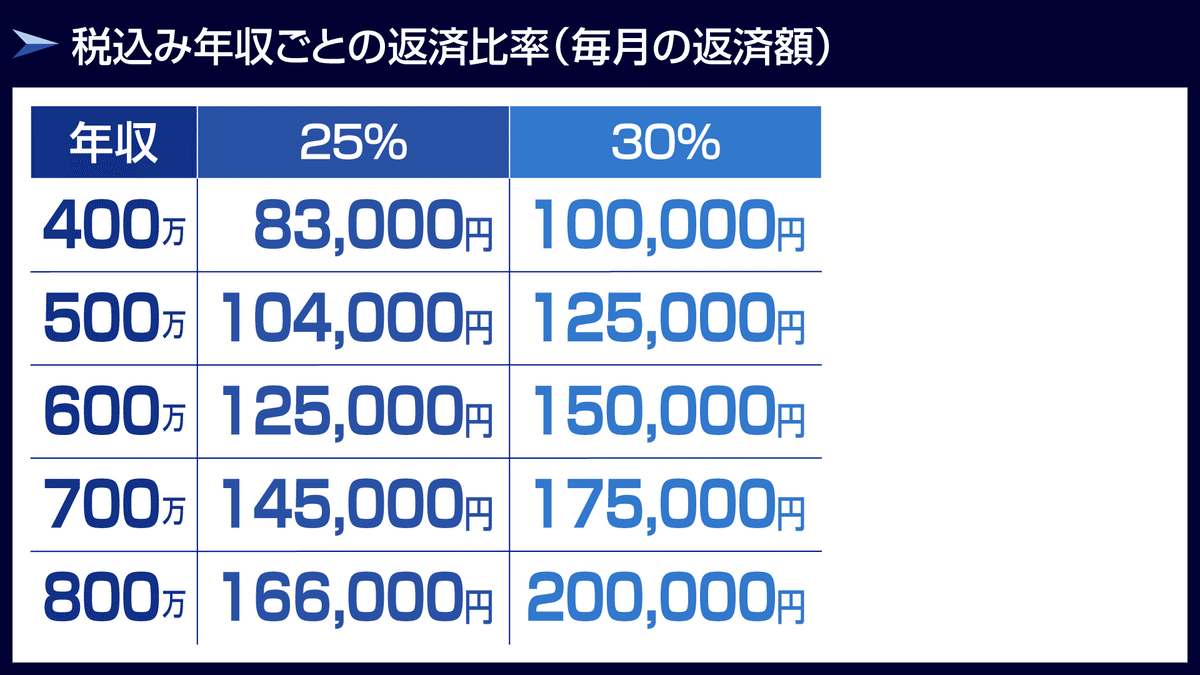

参考までに、年収ごとの毎月の返済額を比較してみました。

年収500万の方は、返済比率25%で毎月104,000円の返済額となります。

これに収まることが理想ですが、超えたとしても125,000円以内には収めるようにしましょう。

この返済比率30%超で借りている人は、住宅ローン破綻の危険性が出てきますので気を付けてください。

以上が住宅購入の正しい順序ですが、間違った順序をおさらいしておきましょう。

住宅購入の間違った順序では、まず物件探しから始まります。

資金計画を一切たてずに物件を何件も見比べて、内覧まで行きついてしまう人もいます。

ほしい物件が見つかってから、不動産屋の提携ローンに申し込みます。

これが間違った順序です。

なぜ間違っているのでしょうか。

それは、資金計画をしていないゆえに、身の丈以上の物件に目をつけてしまうからです。

物件を見比べているうちに荒探しになってしまい、物件へのこだわりがどんどん上がります。

そして、目を付けた物件の価格が返済比率30%超えの無理な返済でも、なんとか購入しようと動いてしまいます。

不動産屋も、なんとか住宅ローンを通そうと無理な借入れを勧めてしまうこともあります。

住宅購入の順序は大変重要ですので、必ず資金計画を立てるところから始めてください。

4. 正しい住宅ローンの決め方

資金計画

資金計画を立てるにあたって、住宅ローンについて一定の理解をしておくことも大切です。

まず、自分たちがどこの金融機関で借りることができるのか。

そして、毎月の返済額はいくらになるのか。

この2つを資金計画で把握しておきましょう。

そのためにぜひ使ってほしいWEBサービスがあります。

それをモゲレコと言います。

モゲレコのサービスの詳細は、この記事の一番最後のお伝えします。

資金計画では、まずモゲレコを利用してしっかり計画を立てましょう。

エリア選定

続いて、どこのエリアで購入するかを決めます。

そうしてやっとどういう物件をみていくか、と不動産屋から案内を受けていろんな物件を見て回りましょう。

不動産屋が提携している住宅ローンを紹介されることもあると思います。

紹介されることには何の問題もありません。

この際に思い出してほしいことは、

すでにモゲレコでどこの銀行からいくら借りられるかを把握しているということです。

事前に動き出していることで、モゲレコからの住宅ローン提案と不動産屋から紹介された住宅ローンを比較することができます。

不動産屋の提携ローンしか選択肢がない、という状況はよくありません。

モゲレコから提案された住宅ローンを含め、しっかり見比べて最終的にどこの銀行で借りるか決めましょう。

決定権はあなたにあります。

不動産屋から紹介された住宅ローンを闇雲に選ぶ時代はとうに終わりました。

住宅ローンを選ぶのはお客様自身です。

そして、今の時代には便利なWEBサービスがあります。

利用しない手はありません、徹底的に使い倒してください。

そして最終的に住宅ローンをどこで借りるのか、決めきってください。

まとめ

テーマは不動産屋から提案される提携ローンだけでいいのか?でした。

回答としましては、それだけでは不十分、です。

ご自身でモゲレコを利用し、モゲレコから提案された住宅ローンと不動産屋から提案された提携ローンを見比べて決めましょう。

住宅購入の正しい順序はこちらです。

資金計画⇒エリア選定⇒物件選定⇒本審査です。

この資金計画のところでぜひモゲレコを利用していただきたいです。

住宅ローンで失敗したくない、後悔したくないのであればまずはモゲレコの利用をお勧めします。

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲチェックのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

まとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

サービスの利用はバナーをクリック⇩

今回の記事を動画で見たい方はコチラ⇩

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。