【住宅ローン】最安金利を得る3つの条件とは?

こんにちは、おおた社長です。

このnoteでは、住宅ローンに関するお得な情報を中心に発信していきます。

【住宅ローン】

最安金利を得るための3つの条件

というテーマで解説します。

住宅ローンを借りるなら、低い金利で利用したいですよね。

しかし、住宅ローンは銀行の審査結果次第では思っていたより高い金利を提示されることもあります。

この記事では、どうしたら最安金利で住宅ローンを利用できるか

押さえておくべきポイントを3つお伝えします。

住宅ローンを初めて借りる人は必見です!

■最安金利とは?■

住宅ローンを借りるとき、

基準金利・優遇金利・適用金利という専門用語がでてきますので、

しっかり理解しておきましょう。

こちらは、2022年9月の変動金利ランキングです。

1位のみずほ銀行、変動金利0.375%をこの記事では最安金利として進めていきます。

今、住宅ローンを検討している方は、是が非でもこの最安金利で契約したいですよね。

しかし、なかなかすべての人が最安金利で借りられるわけではありません。

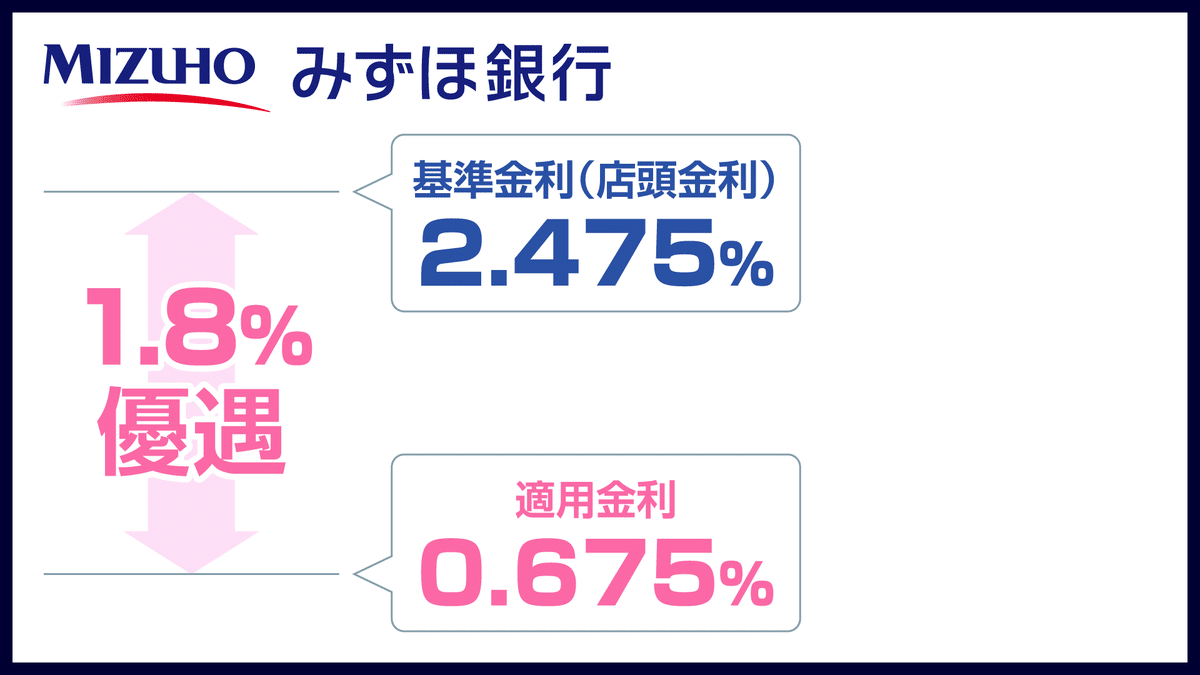

各銀行には、基準金利が設けられています。

みずほ銀行の基準金利は2.475%です。

基準金利から一定の金利優遇が差し引かれて、利用する適用金利が決まります。

この金利優遇は人によって幅が異なります。

最も大きい優遇幅が2.1%で、結果、最安金利の0.375%となります。

最も優遇された金利ですので、最優遇金利とも呼ばれます。

最優遇金利が適用になればいいですが、そうでないケースもあります。

一番狭い優遇幅は、1.8%優遇となります。

結果、適用金利は0.675%になるわけです。

さきほどの変動金利ランキング10位である

楽天銀行の金利は0.537%です。

1位の「みずほ銀行0.375%」の金利で利用したくて審査を出したとしても

最優遇金利が適用にならず、優遇幅が一番低くなってしまうと

10位の楽天銀行の金利より高い0.675%になる可能性があります。

■最安金利を得るための条件①

住宅を購入するとき、

住宅価格さえ払えば手に入る、わけではありません。

住宅価格以外に諸費用を支払う必要があります。

住宅価格の8%~10%くらいが、住宅価格に乗ってくると思ってください。

借入額に対して大体これだけかかります。

また、この諸費用は現金で用意してください。

現金で用意していないと、そもそも住宅ローンを借りられないこともあります。

少なくとも、最安金利は適用外の可能性が高くなります。

特に、メガバンクは諸費用を現金で用意できるかどうかを重要視します。

「諸費用すら現金で用意できないなんて、大丈夫かな・・・」

といったように、信用度が下がりますので

諸費用は何としても現金で用意してください。

中には「諸費用分の現金の用意が難しい・・・」という方もいるかと思います。

そういう人たちにお伝えしたいことがあります。

住宅を購入するには正しい順序があります。

1. 資金計画

2. どこのエリアで買うかを決める

3. どういう物件を買うか決める

この流れで購入しなければなりません。

間違った順序では、資金計画を無視して物件探しからスタートします。

したがって、住宅購入ではまず資金計画から始めます。

資金計画で最初に行うのは何だと思いますか?

ご両親への相談です。

「マイホームを検討しているんだけど、資金援助してもらえないか?」

と聞いてみましょう。

聞かないと、ご両親にお金の用意があるのかどうかさえ分からないですよね。

ですので、とにかく最初に親へ相談しましょう。

■最安金利を得るための条件②

頭金を現金で1割用意する、です。

頭金、という言葉をご存じでしょうか。

頭金とは、住宅価格の1割~2割くらいを現金で用意することです。

この現金のことを頭金と呼びます。

先ほど、「諸費用も現金で用意しましょう」という話をしました。

つまり、「諸費用+頭金」が現金で必要となります。

「諸費用+頭金」を現金で用意することを自己資金といいます。

銀行で住宅ローンの相談をすると、

「自己資金をどれくらい用意できますか?」とよく聞かれます。

諸費用以外の「頭金」」をどれだけ捻出できるかが重要となってきます。

つまり、頭金を1割入れられるかどうかで

最安金利を得られるかが決まります。

すべての銀行ではありませんが、

頭金1割の有無で金利が異なると明記している銀行もあります。

参考までに、ソニー銀行とフラット35を見てみましょう。

ソニー銀行は、2022年9月時点で変動金利0.397%です。

ただし、自己資金10%以上用意した人限定と注意書きされています。

自己資金10%以上用意できる人は、金利0.397%です。

しかし、10%未満の人は、金利0.447%となります。

下図は、フラット35のHPに記載されている条件です。

融資率9割以下の人は、金利1.52%、

融資率9割超の人は、金利1.78%となります。

これくらい頭金を現金で用意できるかどうかによって、金利に差をつけますと宣言しています。

さて、

「頭金の条件が明確でない銀行を利用すれば、最安金利を得られるのでは?」

と思った方もいるのではないでしょうか。

確かに各銀行のHP記載事項は表現内容が異なっていますし、

頭金について全く触れていない銀行もあります。

しかし、銀行にとって頭金はとても重要です。

頭金について記載がなかったとしても、

頭金を1割入れないと、

最安金利を得られない可能性は非常に高いです。

頭金について表記がなかったとしても、安心しないでください。

単に記載がないだけで、頭金の有無は住宅ローンにおいて重要なポイントです。

頭金は1割以上とお伝えしてきましたが、

2割?

3割?

いくらいれたらいいのか?

と疑問に思う方もいるかと思います。

そういう人にアドバイスです。

住宅購入では資金計画を最初に行いますが、

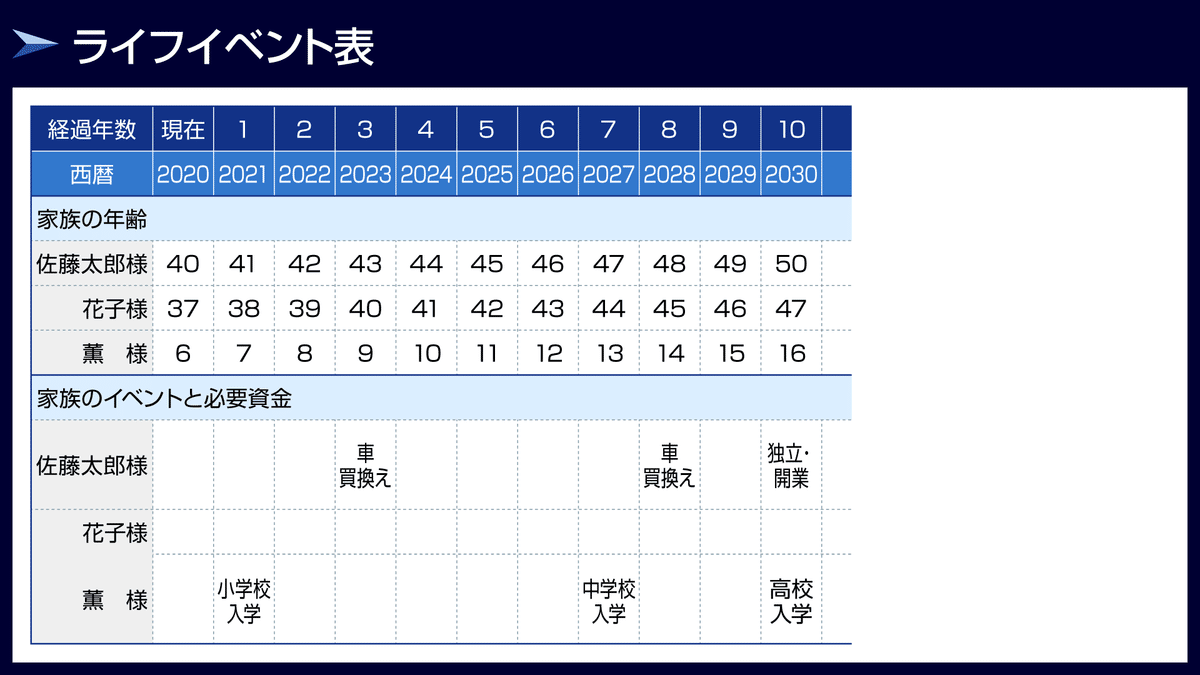

資金計画の中でもライフプランをしっかりやりましょう。

ライフプランとはライフイベント表とキャッシュフロー表を作成することです。

ライフイベント表は、住宅ローン完済までの間に家族に起こりうるイベントをすべて書き込みます。

キャッシュフロー表は、ライフイベント表に基づいて各年の収入・支出を書き込みます。

収入はどれくらい上昇するか、生活費・学費など必要なお金もすべて書いておきます。

ライフイベント表とキャッシュフロー表が完成すれば、何年後にいくら必要かが一目瞭然です。

ライフプランから逆算し、頭金をいくら入れるか考えましょう。

ちなみに頭金は多ければ多いほどいいです。

なぜならば、住宅ローンの借入額が少なくなるからです。

借入額が少ないということは、返済額も返済期間も短いということです。

頭金はできるだけ多く入れた方がいいですが、無理は禁物です。

ライフプランをたて、無理のない金額を頭金として入れましょう。

■最安金利を得るための条件③

住宅ローンを借りるとき、その他の借入がないことです。

住宅ローンを借りるとき、それ以外に借入がない方が有利に働きます。

その他の借入とは、不動産投資・車のローン・クレジットカードのキャッシングなどです。

これらは住宅ローンを借りる際には無い方がいいのですが、

中でも不動産投資が一番問題です。

不動産投資をしている人は、残債が数千万あるというケースが多く、

最安金利を得るどころか、そもそも住宅ローンを借りることすら難しいことがほとんどです。

もう少し深く説明しますが、ここで返済比率という言葉を覚えましょう。

返済比率は、住宅ローンの返済額/年収で求めます。

例えばあなたが銀行の融資担当者として、

年収500万の人に、年間返済額500万の住宅ローンを貸しますか?

当然しないですよね。

このように、銀行は確実に返済してもらうために、年収ごとに貸し出す金額を決めています。

下図は、フラット35の返済比率です。

フラット35では、年収400万未満と以上で、明確に返済比率を設けています。

年収400万未満の場合、年収のうち住宅ローン返済額が30%以下になるような金額しか貸し出しません。

年収400万以上の場合、年収のうち35%以下までの金額を貸し出します。

例えば、年収500万の(返済比率35%以下)場合

返済額 1,750,000円/年

145,000円/月

これ以上の返済額になる金額は、貸してもらえません。

そしてここがポイントですが、年収400万以上の方が不動産投資(ワンルームマンション投資)していたとしましょう。

年収の20%をすでにワンルームマンション投資の返済で使ってしまっていると、残りの15%分しか借りることができません。

他の借入があると、返済比率35%がほかの返済で占められるため、

希望する金額まで住宅ローンを借りられない可能性があります。

もしワンルームマンション投資や一棟マンション投資を検討しているならば、今はやめておきましょう。

まずは住宅ローンを借りましょう。

そのあと、残った返済比率で不動産投資を検討するべきです。

■まとめ■

今回は以上です、簡単にまとめをしましょう。

どうすれば最安金利で借りられるのか、というテーマを解説しました。

2022年9月時点のみずほ銀行の最安金利は0.375%です。

この金利は、基準金利2.475%から最大の優遇幅2.1%が差し引かれています。

この0.375%は、審査で最も条件が良かった人が得られる金利です。

優遇幅が一番低い1.8%だと、適用金利は0.675%となってしまいます。

このように審査の結果、最優遇金利で借りられない場合があります。

では、どうすれば最優遇幅、最安金利で借りられるでしょうか?

ポイントを3つ挙げました。

①諸費用を現金で用意すること

住宅を購入する際、住宅価格+諸費用がかかります。

大体諸費用は住宅価格×8~10%かかります。

諸費用は現金で用意しましょう。

現金で用意しないと、最安金利で借りられる可能性がとても低くなってしまいます。

諸費用を現金で用意することが難しい方は、

ご両親に資金援助の相談をしてみましょう。

② 頭金を1割現金で用意すること

頭金とは住宅価格×1~2割を現金で入れることです。

頭金を1割入れられると、最安金利を受けられる可能性が高くなります。

銀行は「頭金を1割現金で入れられるか?」をチェックしています。

頭金を1割入れると金利が低くなる、と明確に提示している銀行もあります。

頭金について明確に提示のない銀行が、審査で頭金を評価しないかというと

そうではありません。

どこの銀行も頭金を1割入れるかどうかを重要視します。

ぜひ頭金を1割現金で入れてください。

③ 他の借入がない

住宅ローンを借りる前に

すでに不動産投資等で借りている人たちは

希望する住宅ローンの金額を満額借りられない可能性があります。

借りられたとしても、最安金利で借りられない可能性も高いです。

住宅購入する前は、不動産投資に手を出さないでください。

不動産投資をしたいのであれば、住宅購入後にしましょう。

住宅ローンの審査は

諸費用・頭金・その他の借入などをチェックされます。

もちろんそれ以外も見てきます。

勤務先・勤続年数・年収・過去の借入・延滞・滞納などを総合的にみて

あなたに住宅ローンをいくら貸すか、適用金利は何%にするかを審査して決めます。

私も断言はできません。

最終的には銀行が審査したうえで決定することです。

しかし、

頭金を1割現金で出す

その他の借入をなくす

不動産投資などをしない

これらを守ることで、高い確率で最安金利を得られると考えています。

■最安金利を得られるか否かを知る方法■

住宅ローン金利は、銀行の審査の結果を見ないとわかりません。

低い金利の銀行をめがけて審査を出したとしても、結局、高い金利でしか利用できないということもあります。

今の時代は、1つ1つの銀行に審査を出さなくても

「あなたはこの銀行からこの金利で借りることがきっとできますよ」と教えてくれる便利なサイトがあります。

それが、モゲチェックです。

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲレコのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

モゲレコの説明のまとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

サービスの利用はバナーをクリック⇩

今回の記事を動画で見たい方はコチラ⇩

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。