【完全イメージ化】住宅購入の正しい流れを完全解説【永久保存版】

こんにちは、おおた社長です。

今回のテーマはこちらです。

【マイホーム購入!】絶対に失敗しない5ステップ

初めてマイホームを買う人向けに、正しい順序とステップごとのポイントをお伝えしていきます。

早速ですが、あなたは「マイホーム購入って、いったい何からやればいいの?」と思っていませんか?

実は、多くの方が住宅購入の正しい順序や押さえるべきポイントを理解していません。

たしかに普通に生活していたら、マイホーム購入の正しい順序や押さえるべきポイントなんて誰も教えてくれません。しかし、誰も教えてくれないからと言って、いきなり住宅情報サイトを見て内覧ばかりしていたら、いつまで経ってもマイホームを購入することはできません。

あなたはマイホーム購入で疲弊したいですか?迷走したいですか?

あなたの周りにも住宅を購入した方がいると思いますので、そういう方に「住宅購入で疲弊しましたか?スムーズに買えましたか?」と聞いてみてください。

そうすると、「いやぁ、毎週土日に内覧するのが習慣になってさ、ホント疲れたよ。内覧し過ぎてどの物件を見ても全部同じに思えてきた」このような回答が返ってくるはずです。

物事は何事においても正しい順序があります。そしてポイントがあります。

住宅購入においても同じです。大事なところを押さえておくだけで迷走せず、疲弊せず買うことができるのです。

ちなみにですが、私のお客様は全く疲弊せず、迷走せずに物件を買っています。

なぜなら、私が購入までの正しい道筋を教えて、しっかりとサポートしているからです。

今回の内容は、マイホーム購入の5ステップをお伝えします。あなたが「マイホーム購入で疲弊したくない!迷走したくない!」と思っているのであれば、ぜひ最後までお読みください。

【1.資金計画】

スタートを間違うと、住宅購入で確実に失敗します。

正しいステップは下記のとおりです。

1. 資金計画(事前審査)

2. エリア選定

3. 物件選定

4. 契約

5. 住宅ローンの本審査

これ以外の順序は全て間違っております。間違っている人というのは「資金計画」と「エリア選定」を飛ばして、3の「物件選定」にいきなり入るのです。

最初から住宅情報サイトを見まくるのは間違っています。「なんで住宅情報サイトを見ちゃいけないのよ!」と言う人がいるのですが、予算をちゃんと決めずにいきなり物件を見始めると、必ず予算以上の物件にたどり着いて、それを無理して買ってしまうのです。

「私がパートに出れば買えるよね!」「俺が頑張って残業すれば支払っていけるよな!」このように色々な理由をつけて無理して買ってしまうのです。最終的に苦しい生活を送ることになり、挙げ句の果てには住宅ローン破綻します。人は一度でも良い物件を見たら、それ以下の物件には戻ることができないのです。

だから、予算以上の物件は見てはいけないのです!

まずは資金計画をしっかりとやってください。資金計画の中でもやるべきこと、順序があります。

まず、一番に取りかからなければいけないことがあります。何かおわかりになりますか?

それは、返済比率について考えるです。

「返済比率」という言葉を初めて聞いた人は難しく感じるかもしれませんが、決してそんなことはありません。とても重要ですので、これを機会にぜひ覚えてください。

返済比率とは何かと言うと、年収に占める「住宅ローンの年間の返済額」のことです。

要は、「住宅ローンの返済額」が年収の中でどれぐらいの割合を占めているのか?を表したものです。

では、理想の返済比率は何%だと思いますか?

答えはこちらです。

この円グラフ、100%があなたの年収だと思ってください。

理想の返済比率は、25%です。

要は、年収の4分の1です。

しかし、多くの方は25%に収まりません。

25%を超えても良いのですが、限界値があります。それは30%です。

返済比率ですが、とにかく30%は超えないようにしてください。30%を超えたら住宅ローン破綻してしまいます。

返済比率の理想は、税込み年収の25%以内です。

それを超えても良いですが、30%は絶対に超えないようにしてください。

この説明をすると「返済比率はわかったけど、その場合の毎月の返済額ってどれぐらいなの?」と思われる方がいます。

年収400万から800万の場合でまとめましたのでご覧ください。

例えば、年収500万の方がいたとします。

返済比率25%の場合の毎月の返済額は104,000円です。

10,4000円を超えても良いですが、125,000円は絶対に超えないようにしてほしいです。

あなたの年収の毎月の返済額、これを頭に入れておいてください。

そしてこれを見ると、「返済比率30%を超えちゃいけないのはわかったけど、その場合の住宅ローン借入額って一体いくらになるの?」と思う方も出てくるはずです。

それも表します。

左から「年収」「毎月の返済額」「返済比率30%の場合の住宅ローン借入額」を表してみました。

年収500万円の人であれば、返済比率30%の場合、毎月の返済額は125,000円でしたよね。

毎月の返済額が12,5000円になる場合、借入金利0.5%と仮定したら一体いくらの住宅ローン借入額になるのか?

それは、4,810万円です。

つまり、年収500万円の人は4,810万以上の住宅ローンを借りてはいけないということです。

住宅ローン最大借入額を頭に入れて、これ以上は借りないようにしてください。

ここまでで、ご自身の最大住宅ローン借入額がわかりましたよね?

そうしたら次に、実際あなたがその金額を借りられるか否かを把握しなければなりません。

そもそもですが、住宅ローンを借りられなかったらマイホームが買えないですからね。

では、「住宅ローンを自分に貸してくれる銀行はあるのか?」というのは、どうやって知ればよいのでしょうか?

少し前までは、銀行一件一件に問い合わせたりしていましたが、今はそんなことをする必要はありません。

住宅ローンを取り扱っている金融機関は、これぐらいたくさんあります。

この中で「どこの銀行が自分に貸してくれるのか?」「どこの銀行が自分にとって一番ピッタリなのか?」を知るには、日本一の住宅ローンWEBサービス、モゲレコを使えば良いのです。

モゲレコを使えば、「自分自身が住宅ローンを借りられるのかどうか?」「どこの銀行が一番条件よく貸してくれるのか?」が一発でわかります。

※モゲレコの詳細については、最後にお伝えします。

そして、ここまできたら次は諸費用です。

あなたは「諸費用」という言葉を聞いたことがありますか?

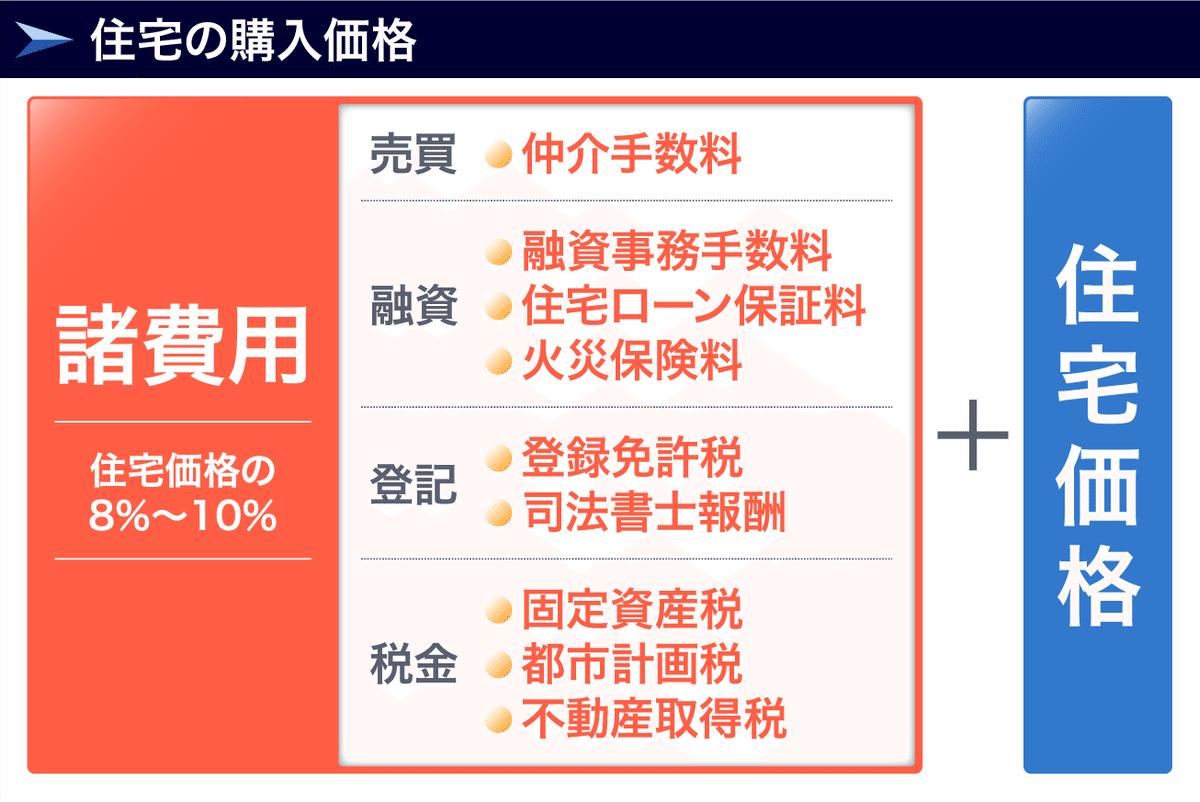

マイホーム購入の際には、住宅価格とは別にお金がかかります。これを諸費用と言います。

具体的に言うと、諸費用には以下のようなものが含まれます。

売買関係の仲介手数料、融資でかかる費用、登記でかかる費用、税金でかかる費用など。

これらを全て合わせて諸費用と言います。住宅価格の8%~10%くらいは諸費用として必要になります。

参考までに、住宅価格の10%の金額を下記に表しておきます。

住宅価格が3,000万だったら300万、住宅価格4,000万だったら400万、住宅価格5,000万だったら500万の諸費用が、住宅価格とは別に必要です。

要は、300万の諸費用を用意できない方は住宅を買えないということです。

なぜなら、3,000万以下の住宅なんてなかなか売っていないですからね。

従いまして、諸費用として300万以上は必ず現金で用意してください。

続きましては、頭金です。

あなたは頭金について理解していますか?

頭金と諸費用を混同している方がいますが、これらは全くの別物です。

諸費用は住宅価格とは別にかかるお金のことでした。

一方、頭金というのは、住宅価格の内、最初に払う現金のことを言います。

中には住宅価格の全額分を住宅ローンで借りる方もいますが、多くの方は住宅価格の内、1割~2割を現金で支払います。

「頭金をいくら入れるか?」ということも資金計画のステップでしっかりと決めてください。

ここまでの説明を聞いて、

「確かに資金計画が大切なのは分かったけど、参考程度に少しくらい住宅情報サイトを見てもいいでしょ!」という人がいますが、やめてください。

「資金計画」と「エリア選定」が終わるまでは、絶対に住宅情報サイトを見ないでください。

買えない物件や予算以上の物件を見ても良いことなんて、何ひとつありません。

百害あって一利なしとはこのことです。

私は「ずっと物件を見るな!」と言っているわけではありません。

「資金計画とエリア選定が終わるまでは見ないでください」と言っているわけです。

それが終わったら好きなだけ見てください。資金計画とエリア選定が終わるまでにちょっと物件を見たりして、しかも内覧なんかしたら、あなたはその時点で住宅購入に失敗します。

まとめますと、住宅購入において最初にやらなければいけないのは資金計画です。

最初にお金のことをしっかりやらないと確実に失敗します。お金を借りて住宅を買うので、そもそもお金を借りることができないと住宅買えません。

お金のことを「もうこれ以上やることはない!」というレベルまでしっかりと計画しましょう。それから次のステップに進むということを覚えておいてください。

【2.エリア選定】

資金計画が完璧にできたら、次は「どこのエリアで買うか?」を決めましょう。

いいですね。まだ物件は見ないでください。エリアを決めるのが先です。

なぜ「資金計画の次にエリアを決めるのか」おわかりになりますか?

それは、どんなにその物件自体を気に入っても、立地が気に入らない限り絶対にその物件を買うことはないからです。

例えば、あなた好みの間取りや設備仕様の物件があったとしましょう。

その物件が通勤片道2時間だとしたら、あなたは買いますか?

おそらく買いませんよね。

要は、家自体がどんなに気に入っても買わないエリアがあるのです。

逆に家が良かったら買うエリアがあるのです。このエリア選定のステップでは、「家が良かったら買う」エリアを絞り出して欲しいのです。

参考までに、ある調査結果をお伝えします。

住宅購入者に「エリア選びで重視した点はどんなところですか?」というアンケートをしました。TOP3は以下のような回答になりました。

1位 勤務先に通いやすいエリア

2位 元々住んでいたエリア

3位 実家に行きやすいエリア

エリア選定は、この3点を意識して沿線と駅を絞り込んだ方が良いです。

例えば、「○○線のA駅~C駅の間で探す」といった感じです。

この説明をすると「わかった!じゃあ、夫婦で話し合うね!」と言う方がいます。

助言します。

ご夫婦二人だけで話し合うのは止めた方が良いです。不動産屋に間に入ってもらった方が良いです。なぜなら、ご夫婦二人だけで話し合うと、そのエリアに予算内の物件があるかどうかわからないからです。

具体例で説明しますので想像してみてください。

住宅価格3,000万の予算の方がいたとします。その方たちが5,000万以上の物件しかないエリアを選定したらどうなるでしょうか?

いくら話し合ってエリアを決めても、そこには5,000万以上の物件しかないのです。買えないですよね?

従いまして、ちゃんと相場観がわかっている不動産屋に間に入ってもらって一緒にエリアを決め込んだ方が良いのです。不動産屋は多くのお客様を見ているので適切なアドバイスができます。どこをどう調整すれば、二人の意見が合うかがわかるのです。

ちなみに弊社の場合、まず資金計画までは私・ご主人様・奥様の3人で話します。

エリア選定のステップに移ったら、まずは私と奥様だけで2~3時間ぐらい話します。何を話すかというと奥様が過去に「何を思って賃貸物件を選んできたか」「何を思って引っ越してきたか」このようなことを色々と教えてもらいます。

そして、別日に今度は私とご主人様だけで話します。内容は奥様と話したことと同じです。私は20年近く不動産業をやっていますが、ご主人様と奥様別々に話を聞くことはとても大事だと思っています。そして、それを実践しています。

別々に話を聞くと、私は奥様とご主人様のことがとても良くわかるようになります。そして、3人でその後に話したときに、適切なアドバイスができるようになるのです。

住宅購入について、ご主人様と奥様の価値観や感性は全く一緒ではありません。

どこかで譲るところは譲らないと話がまとまらないです。

そんなときに、冷静にアドバイスができる第三者がいた方が絶対に良いです。

まとめますと、

エリア選定というのは「勤務先に通いやすいエリア」「元々住んでいたことがあるエリア」「実家に行きやすいエリア」、これらを意識しながら不動産屋にちゃんと間に入ってもらって、沿線と駅で条件を絞り出す。

これが大事です!

【3.物件選定】

資金計画で「いくらの物件を買って」、エリア選定で「どこのエリアで買うか」を決めたら、

次は「どういう物件を買うか」を決めていきます。

物件選定にも順序があるのですが、どんな順序で進めると思いますか?

少なくない人達が、希望条件を満たす物件を見つけたら、片っ端から内覧してしまうのですが、これは間違っています。

では、正しい物件選定の仕方とは、どういうものなのでしょうか?

物件選定のポイントは3つあります。

【物件選定-1】項目ごとに条件を決める

まず1つ目、それは「項目ごとに条件を決める」ということです。

項目は以下の8つです。

①駅距離

②築年数

③居住or空室

④階数

⑤広さ

⑥向き

⑦間取り

⑧日当たり・眺望

1つずつ説明していきます。

①駅距離

条件の具体例としては、「最寄り駅から徒歩12分以内で探す」といった感じです。

「現在住んでいる賃貸物件が最寄り駅から徒歩12分だから、それと同じぐらいがいい」とか、そういう希望をもとに条件を設定します。

②築年数

こちらをご覧ください。

横軸は経過年数です。1981年(昭和56年)に建築基準法が改正されました。それより前は旧耐震基準、それ以降は新耐震基準が適用されています。

新耐震基準は簡単に言うと「構造上問題のない物件」ということになります。

従いまして、築年数の条件は新耐震基準とした方が良いです。

ちなみに弊社場合、お客様には新耐震基準の物件しか紹介しておりません。

③居住物件or空室物件

中古マンションというのは、売り出し時の部屋の状態と売主によって3種類に分かれます。

フルリノベーションというのは、不動産屋が一度中古マンションを買い取って、部屋をスケルトンにして新築同様に中身を造ることです。

一言で「中古マンション」と言っても、上記のように3種類あるのです。

「取り敢えず、空室の物件に絞って探していく」等の条件をここで決めます。

ちなみに弊社のスタンスとしましては、最初は空室物件に絞ってリサーチをかけます。お客様が希望する物件が空室物件に無い場合に限り、人が住んでいる居住中の物件まで広げてリサーチします。

とは言いましても、すべてのお客様は空室物件で契約を決めております。

④階数

中には「どうしても1階は嫌!」と言う方もいますが、「階数は別に何階でもいいよ」と言う方もいます。

階数について、条件を付けるのであれば最初の時点でしっかりと付けましょう!

⑤広さ

「今住んでいる賃貸が60㎡だからそれ以上の家が欲しい!」などと言う方もいます。

家は広ければ広いほど良いとは思いますが、広い家にすると当然、価格も高くなります。

予算以内の適切な広さを条件に設定しましょう。

「広さ」と「予算」の最適解を知るためにも、やはり間に不動産屋に入ってもらった方がいいでしょう。

⑥向き

この向きというのは、リビングの方位のことです。

東向きは、朝日が入りますが、午後には直接の日は入りません。

西向きは、朝日は入りませんが、午後には西日が入り続けます。

このように方位により特徴があります。

南向きが人気ですが、南向きにこだわると、そもそも検討できる物件が少なくなってしまうこともあります。

条件は細かすぎると痛い目を見ることにもなりますので、バランスを考えて条件設定しましょう!

⑦間取り

「子どもが増えるかもしれないから、子ども部屋を考えるともう1部屋多い方がいいかな」と言う方がいますが、住宅を探す時点でお子様がまだ生まれていないのであれば、子ども部屋について考える必要はありません。

なぜなら、お子様に部屋が必要になるのは10年以上も先の話だからです。どうしてもそのとき部屋が必要になったらその時リフォームすれば良いのです。2LDKを3LDKにリフォームすることは簡単にできますし、費用については100万もかかりません。

住宅を購入した場合、賃貸と違い、その家をどうするかはあなた次第です。

間取りはいくらでも好きに変えられるのです。

⑧日当たりや眺望

「別に外をずっと見ているわけじゃないから、目の前に建物があってもいいよ」と言う方もいらっしゃいます。

また、日当たりに関しては「現地に行って内覧しないと分からないでしょ!」と言う方もおられますが、実は現地に行かなくても、日当たりや眺望は分かります。

図面には必ず方位が示されております。

図面の方位とグーグルストリートビューを合わせて確認すれば、現地に行かずに内覧もせずに、日当たりや眺望は確認できます。

内覧は、内覧しないとわからないことを確認するために行くのです。

内覧しなくても確認できることは事前に確認しましょう。多くの方は内覧しすぎです。

「それ、内覧しなくてもわかるでしょ」というところを、わざわざ内覧して確認しています。

はっきり言って、時間の無駄です。

【物件選定-2】条件を満たした物件の立地確認を先に行う

続いて、物件選定のポイント2つ目です。

それは「条件を満たした物件の立地確認のみを先に行う」ということです。

多くの方は、不動産屋に連れられて内覧してしまいますが、不動産は立地が命です。

立地の確認は人任せにしないで欲しいです。あなたに教訓としてお伝えします。

教訓:立地確認と内覧は別日に行え!

立地に問題のない物件のみを内覧してください。

先に、不動産屋の同行なしで、あなたたちだけで立地を見に行って欲しいのです。駅からの距離、その物件の周りを歩き回ることに1日かけて欲しいのです。

私がこう言うと「でも立地確認と内覧って一緒にしちゃった方が早くない?」と言う方がいますが、そんなことはありません。

想像しながら聞いて欲しいのですが、立地が納得できない物件の内覧をしても意味がないですよね。

なぜなら、立地が納得できなかったら、その物件を買うことは絶対にないからです。

買わない物件の内覧件数をいたずらに増やしても意味がありません。むしろ悪影響です。

買わない物件の内覧は必要以上に増やさないでください。余計な情報を入れることにメリットは何もありません。

【物件選定-3】立地をクリアした物件のみを内覧する

物件選定のポイント3つ目です。

それは、立地をクリアした物件のみを内覧するということです。

内覧は1日に3件がベストです。内覧したことがない方ほど「もっとたくさん見たい!」と言われますが、実際内覧すると3件目を超えたぐらいから疲弊してきます。数え切れないほどのお客様を内覧にお連れした私が言うのですから間違いありません。

1日に5件以上内覧すると、確実に疲弊し脳みそがパンクします。10件以上内覧すると、もう何が何だか分からなくなります。ですから、厳選を重ねた上で内覧することが大事なのです。

ここで内覧する時のポイントを3つお伝えします。

①100点の物件を求めない

100点の物件はこの世に存在しないということをまず理解して欲しいです。

正確に言うと、100点の物件自体はありますが、あなたの予算では購入できません。そんなものです。

賢くない人は、絶対に存在しない100点の物件をずっと探しています。

現実を正確に理解してください。

②点数をつける

その物件を買うか?買わないか?の2択で内覧しないでください。

そんなプレッシャーをかけないで欲しいのです。買うか?買わないか?の2択ではなく、物件ごとに点数をつけてください。点数は、ご夫婦それぞれの感覚で構いません。

内覧に向かうその時点で、その物件というのは70点を確実に超えています。

その上で内覧したときにそれが何点になるのか?

80点を超えれば、私は買っても良いと思います。

③とにかく話す

内覧するときはあまりご夫婦で話さずに「家に帰ってからしっかりと話そう」と考える方がいます。それはやめてください。絶対にうまく話し合いが進みません。

なぜなら、内覧が終わって家に帰っているということは結構時間が経っているので、「あの物件のここはこうだったよね」と伝えても、お互いに思い出さなければならず、情報共有が正確にできないからです。

従いまして、内覧時に思ったことや感じたことは、その場で相手に伝えてほしいのです。

内覧しているそのときに相手に伝えれば、誤解は生まれません。

内覧が終わったときには、「もう夫婦で話すことはない」「言いたいことは全部相手に伝えた」という状態がベストです。それくらい、内覧したときには感じたことを都度、言葉にして相手に伝えてあげてください。

なぜなら、ご夫婦でも価値観・感性は違うからです。

特に住宅に対しての好みや希望というのは、夫婦だからといって理解しているということはあまりないです。内覧して初めてその瞬間に相手の好み・感性を知るというご夫婦はたくさんいます。黙っていても、自分の価値観や感性は相手に伝わりません。

だから、感じたことを言葉にして相手に伝えて欲しいのです。ご夫婦はお互いに伝え合い、そして不動産屋にもちゃんと伝えてあげてください。

住宅購入というのは共有がとても重要です。

こちらをご覧ください。

住宅購入にかかる時間を100とした時、話し合いと内覧件数にそれぞれどれくらいの時間を割くかを表したものです。賢くない人たちは話し合いがとても少ないです。話し合いが少ないから、内覧件数がどんどん増えるのです。

これに対して賢い人たちは話し合いの時間がとても多いです。話し合いの時間が多いから、少ない内覧件数で決まるのです。私のお客様は皆さんこの賢い人たちです。だから、内覧件数5件以内で確実に決まるのです。

まとめますと、物件選定のステップでは、買いたい物件の条件8項目を1つずつ決めていきます。この条件を決める時も、ちゃんと不動産屋に入ってもらってください。そして、項目ごとに条件が決まったら、まずは1日かけてその物件の立地確認に行ってください。そこをクリアした物件だけを後日内覧すれば良いのです。立地確認に行くと、必ず脱落する物件が出てきます。

内覧する時には、立地までクリアになった物件が絞り込まれますので、選択肢が少なくなります。選択肢が少ないということは、決断しやすくなるということです。

【4.契約】

あなたは内覧して買いたい物件が決まったら買えると思っていませんか?

不動産というのは内覧して買いたい物件を決めたとしても必ず買えるわけではありません。

想像してみてください。あなたが気に入った物件というのは、世界に一つだけです。

不動産は大量生産されておりません。世界に一つの物件の取り合いなのです。

あなたと同日に内覧した人があなたより早く購入申込書を売主に提出するかもしれません。

こう言うと、「じゃあ早く申し込みすれば良いってことでしょ!」と思われるかもしれませんが、あなたが早く購入申込書を売主に提出したとしても、その後に「現金一括で買います!」という人が現れたら、あなたが買うことはできません。

なぜなら、あなたは住宅ローンの融資を受けてその不動産を買うからです。売主の立場になって想像してみてください。

あなたが住宅ローンの本審査に通る保証はありませんよね?

「現金一括で買う」という人が出てきたら、売主からしたらそちらの人に買って欲しくはないですか?

不動産取引においては、現金客こそが最強なのです。

とは言いましても、粛々と進めていくしかありませんよね。

従いまして、内覧して買いたい物件が決まったら購入申込書を売主にすぐ提出しましょう。

そして、購入申込書を提出したら契約するのは1週間後くらいです。早すぎると思われるかもしれませんが、不動産の商慣習的にそんなものです。あなたが購入申込書を売主に提出したからといって、売主は売り出しやその販売広告をやめることはしません。あなたが売主であってもそうすると思います。

なぜなら、契約していないということは、契約するかどうかまだ不確定だからです。

「買いたい!」と思った物件が買えないのは嫌ですよね。だから早めに契約するのです。

「買いたいと決めたら、契約は1週間後」、これを覚えておいてください。

まとめますと、内覧して買う物件を決めたら契約は1週間後です。契約するまでは何があるか分かりません。買いたい物件が決まったからといって安心しないでください。

不動産というのは契約するまで何があるかわかりません。

もっと言えば、契約してからも無事に引渡しされるかわかりません。契約後にあなたが住宅ローン本審査に落ちるかもしれないからです。

だから、引き渡しが行われるまでは、安心してはいけないのです。

【5.住宅ローン本審査】

不動産の売買契約をしたら、次は住宅ローンの本審査に入ります。

こちらをご覧ください。

上側が不動産の売買契約の流れ、下側が住宅ローン融資までの流れを表したものです。

不動産の売買契約が終わったら、住宅ローンの本審査に入ることができます。

ここで質問です。

なぜ不動産の売買契約が終わった後でないと、住宅ローンの本審査に進めないのでしょうか?

住宅ローン本審査は銀行の最終審査です。

銀行がお客様に対して、融資するか?融資しないか?

これをジャッジするのが本審査です。

だからまずは、審査対象者である人が物件を買っていることが大前提となるのです。

「事前審査に通っていれば、本審査で落ちることはないってネット記事に書いてあったのですが・・」と言ってくる方がいます。

「事前審査に通過して本審査で落ちる」ことは珍しくありません。特にネット銀行は平気で落としてきます。

私のお客様の実際のケースですが、そのお客様は住信SBIネット銀行で事前審査に通っておりました。

でも、本審査で落ちたのです。

住宅ローンというのは、本審査してみないと最終的なことはわかりません。従いまして、本審査は最低でも3つ以上の銀行には出すようにしてください。

「一つの銀行だけに本審査を出す」というのは非常に危険です。絶対に止めてください。

なぜなら、その一つの銀行で本審査に落ちたら、不動産の売買契約は解除されるようになっているからです。

本審査のポイントをお伝えします。

ネット銀行と店舗型の銀行合わせて審査を受けるようにしてください。

こちらをご覧ください。

住宅ローンの審査が厳しい順に並べてみました。

上の方が厳しく、下の方が通りやすいです。

一番審査が厳しいのは、やはりネット銀行です。次にメガバンクや都市銀行となります。

ここで1つ有益な情報をあなたにお伝えします。

私のお客様で2023年5月に物件を買った方がいます。

そのお客様は三井住友銀行を利用し、変動金利0.30%で融資を受けることができました。

全然知られていないのですが、メガバンクがここに来て本気になっているのです。日本のメガバンクはこの3行です。

メガバンクは表向きの金利は高いですが、お客様の属性が良かったりすると、私のお客様のように金利0.30%という超低金利で利用することもできます。

要は、メガバンクでもネット銀行よりも低い金利で利用することができるということです。

まとめますと、住宅購入においては、住宅ローン本審査に全てがかかってきます。

事前審査に通過すると本審査です。

不動産の契約まで問題なく進んだとしても、住宅ローンの本審査で落ちてしまったら台無しです。

ですから、住宅ローンの本審査は3つ以上の銀行で受けるようにしてください。

住宅ローンの本審査を受けるには、事前審査に通過している必要があります。

だから、事前審査がとても大事なのです。住宅購入で一番先にやるのが資金計画のうちの事前審査です。

「住宅ローンの事前審査が大事なのはわかったけれど、どこの銀行で事前審査を受けたらいいのかが、わからない!」と言う方がおられます。

確かに住宅ローンを取り扱っている金融機関はたくさんあります。

1つずつ問い合わせていたら大変です。当然ですよね。でも、今はそんなことをする必要はありません。これらの銀行すべてから、自分にピッタリの銀行を探し出す方法があるのです。

日本一の住宅ローンWEBサービス「モゲチェック」を使えば一発です!

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲレコのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

モゲレコの説明のまとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

サービスの利用はバナーをクリック⇩

今回の内容を動画で見たい方はコチラ⇩

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。