【住宅ローン】元金を減らす3つのメリット!住宅ローン返済開始後は元金を減らして「住宅ローン負債額<物件売却額」の状態を目指すべき!その理由を徹底解説!

こんにちは、おおた社長です。

このnoteでは、住宅ローンに関するお得な情報を中心に発信していきます。

【住宅ローン】元金を減らす3つのメリット

が今回のテーマです。

住宅ローンは、返済を開始したら

元金を減らしてください!

知らない人が意外と多いですが、

元金を減らすメリットは計り知れません。

この記事では、

超重要な住宅ローン返済のコツをお伝えします。

ぜひ、最後までご覧ください。

■元金を減らす3つのメリット①

1つ目のメリットは

負債額<売却額

になれば、いつでも売ることができる

です。

一度、考えてほしいのですが、

住宅ローンの返済が始まってから

一番に目指すべきは何でしょうか?

答えは、

負債額<売却額

にすることです。

負債額とは、住宅ローン残高のことをいいます。

物件の売却額とは、不動産(お持ちの住宅)がいくらで売れるか?ということです。

なぜ、せっかく住宅を購入してからも、

物件の売却額を気にする必要があるのでしょうか?

それは、

30代・40代で住宅を購入したあと、

死ぬまでその住宅に住むことはありえないからです。

終の棲家として住宅を購入されている方も多いかもしれませんが、

これには寿命が延びていることが要因として挙げられます。

人生100年時代です。

つまり、あなたは100歳以上生きる可能性が非常に高いのです。

向こう70年~80年、ずっとその住宅に住み続けられるでしょうか?

難しいですよね、とても問題ない年数とは言えません。

必ず、どこかで住み替え・買い替えをすることになるでしょう。

つまり、今の住宅は将来売ることが求められます。

そのとき、売らないといけないのに売れないという状況はかなりツライです。

私は、不動産業界に20年近くいて、そういう人たちをたくさん見てきました。

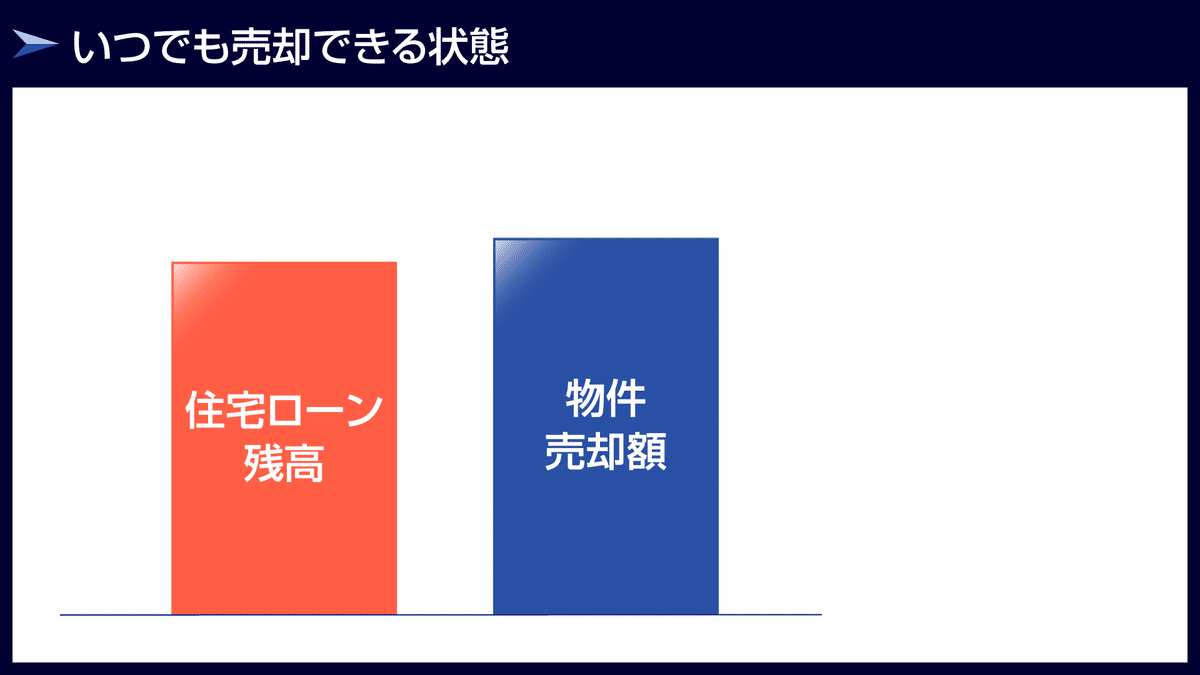

売りたいときに売れない状況を図にすると、こうなります。

住宅ローンの残高が、物件の売却額より多いですね。

この状態では、売ることができません。

なぜかというと、

住宅を売却するときには、

残債の全額を、借りている銀行に返済しないと

売ることができないからです。

「住宅ローンの残高」と「売却額」の差額分は、現金を入れないといけません。

ですから、現金を入れなくても売却できるよう、

一日でも早く、

住宅ローン残高<物件売却額

にしましょう!

下図のように住宅ローン残高が、

売却額より少なくなれば、

いつでも売ることができます。

なぜなら、売却金額で住宅ローンを完済できるからですよね。

もう少し詳しく見てみましょう。

グラフの縦軸が住宅ローン金額、横軸が返済期間です。

毎月返済をしていくと、35年後に住宅ローンの残高は0になります。

対して、住宅ローンの売却金額は、購入金額より低い金額からスタートします。

中古住宅は、新築住宅より値段が下がってしまうからです。

そして売却価格は一定のところで下げ止まります。

住宅ローン残高と住宅の売却額が重なったときが、売却可能ポイントです。

このポイント以降は、いつでも売却ができます。

図でいうと、返済予定表どおりに35年間予定で返済し続けると

大体25年後に、売却可能ポイントに到達します。

つまり、25年目を迎えるまで売れない状態が続いてしまうということです。

私は、売却可能ポイントにできるだけ早く到達することをお勧めします。

どうやって早めるかというと、

繰上返済をして元金を減らすのです。

繰上返済によって、返済期間が30年になった場合はこのようになります。

売却可能ポイントが少し近くなりました。

もっと繰上返済して、返済期間25年になった場合はこうなります。

そして、返済期間20年まで頑張ったとき、なんと売却可能ポイントが10年目に訪れます。

住宅ローンの返済を開始してから10年目には、いつでも売れる状態にあるということです。

このように、繰上返済をすればするほど、どんどん売却可能ポイントが近くなってきます。

では「どうやって売却可能額を調べればいいのか?」と思う方もいるでしょう。

ネットで「不動産 売却」で検索すると、査定サイトがたくさん出てきますので、利用してみるといいですよ。

■元金を減らすメリット②

それは、至高の幸福感に包まれるということです。

より正確に言うと、

完済することで、至高の幸福感に包まれる

ということになります。

参考までに、私のYoutube動画に対するコメントを紹介します。

「私は過去2回住宅を買い替えましたが、売却時に残債がない方が絶対有利です。

そのためにできるだけ繰上返済することを特に若い人たちにお勧めします。銀行から債務がなくなる「債務抹消のお知らせ」が届いたとき、結婚した時よりうれしかったです」

いかがでしょうか?

個人の価値観かもしれませんが、

住宅ローンの完済は、結婚した時より嬉しいこと

という人もいるのです。

「住宅ローンを完済した状態」と言っても、あなたは明確なイメージが持てるでしょうか?

「住宅ローン残高」が「物件の売却額」より多い状態、多くの人はこの状態にあります。

住宅ローンの返済開始から20年くらいは図の状況のままです。

売りたくても売れない環境は、精神衛生上あまり良くありません。

そのためにも、この下図のようにいつでも売却できる状態をめざしましょう。

つまり、「住宅ローンの残高を物件売却額より少なくしましょう!」ということです。

いつでも売れる状況の精神状態は、とても安定しています。

さらに住宅ローンを完済している状態はこうなります。

住宅ローン残高がゼロで、物件売却額が残ります。

完済とは、毎月の住宅ローン返済が1円もないことです。

更に、それだけでなく、

物件を売れば、物件の売却額が手元に入ってきます。

住宅ローンを完済していれば、売却額がすべて自分の利益になります。

理想をいえば、この状態をぜひ目指していただきたいです。

人によっては、住宅ローンを完済した状態は「結婚した時より嬉しい」レベルの出来事なのです。

しかし、「住宅ローンの元金を減らしましょう」と言うと、

「元金を減らすよりも、資金を資産運用に充てたほうがいい」という人がいます。

私はこの主張には大反対です。

なぜなら、

資産運用で得る利益よりも、

住宅ローン完済で得るの幸福感の方が

利益は大きいからです。

もし、あなたの周りに住宅ローンを完済している人がいたら、「住宅ローン完済して、どんな気持ち?」と聞いてみてください。

きっと、住宅ローンを抱えている人に比べて、

ストレスが段違いに低い

と思います。

■元金を減らすメリット③

3つ目は、金利上昇に備えられないということです。

日本では変動金利を選択する人が大半です。

変動金利はいつか、上昇します。

そのとき、元金が減っていないと毎月の返済額が上がってしまいます。

なぜ、元金を減らしておくことで金利上昇に対応できるのか?

こちらを具体的に解説しましょう。

変動金利0.5%で借り、10年後に金利が1.5%に上昇したとしましょう。

このときに何もしないと、金利が1.5%に上昇したとき、

毎月の返済額は116,813円から131,722円にあがります。

その差額は14,909円となります。

毎月1万円以上返済額がぐっと上がってしまうのは避けたいですよね。

では、元金を減らしてきた場合はどうなるでしょうか。

1年に1回50万を繰上返済したとき、

10年目の金利1%上昇に対して返済額はどうなるでしょうか。

毎月の返済額116,813円で始まるのは同じですが、

毎年繰上返済をしているため返済額が徐々に下がっていきます。

そして、10年目に金利が1%上昇したとしても、毎月の返済額は114,434円です。

その差額はなんと▲2,379円となりました。

元金を減らしておくメリットがよく理解いただけたのではないでしょうか。

さらに、元金を減らした場合、総返済額も変わります。

何もしないときの利息額は8,534,067円です。

対して、毎年50万を繰上返済したときの利息額は7,568,168円です。

その差額は、965,899円となりました。

これだけの差が出てきます。

ぜひ、元金を減らすことを検討してみてください。

■まとめ

今回は、元金を減らすメリットを3つ解説しました。

1つ目は、負債額<売却額になればいつでも売れるです。

人生100年時代となりました。

30代~40代で購入した住宅に

死ぬまで住み続けることはあり得ません。

どこかのタイミングで住み替え・買い替えをするでしょう。

売りたいときに売るために、住宅ローン残高を

物件の売却額より少なくしておく必要があります。

住宅を売りたいときに売れない状態は強いストレスとなります。

住宅を購入したばかりのタイミングでは、

住宅ローン残高の方が、売却価格より高いです。

多くの人は、この状態が20年以上も続いてしまいます。

20年以上、

売りたくても売れない状態が続く

ということです。

私は、

この状態からなるべく早く脱出することをおすすめします。

「住宅ローン残高」が、

「物件の売却額」より少なくなるようにしましょう。

元金を減らすメリット2つ目は

完済により至高の幸福感に包まれる

ことです。

住宅ローンの完済によって、すごい達成感を得ることができます。

「結婚した時よりうれしい」と表現する人もいるほどです。

住宅ローンを完済している状態を明確にイメージしましょう。

毎月の住宅ローン返済は、完済したらなくなります。

完済をすれば、さらにメリットがあります。

上図のように、物件の売却額がすべて利益となります。

利益を元に、新しい住宅を購入することもできます。

賢い人は、住宅ローンをなるべく早く完済し、住み替えをしています。

住宅ローンの完済をなるべく早く迎えるように目指しましょう。

元金を減らすメリット3つ目は

金利上昇に備えられないことです。

元金を減らさずにいると、金利が上昇したときに、毎月の返済額が増えてしまいます。

変動金利0.5%で借りて10年目に1.5%に上昇したとします。

このとき何も対策をしないと、毎月の返済額が14,909円上昇します。

対して、1年に1回50万を繰上返済した場合

10年目に金利が上昇したとしても、

当初の返済額との差額は▲2,379円となります。

このように元金をコツコツ減らしていれば、金利が上昇したとしてもなんの損害もうけません。

元金を減らすと金利が上昇しても総利息額は減ります。

したがって

繰上返済をして元金を減らすことは、とても重要です。

■「負債額<売却額」を1日でも早く迎えるためには

最後にアドバイスです。

住宅ローンは、

返済を開始したら、

住宅ローン残高を、売却額より少なくする

ことを目指しましょう。

そのためには、

住宅ローンの繰上返済を、

計画的に実行していく必要があります。

そしてさらに併せて、住宅ローンの借り換えもしてほしいです。

住宅ローンは、

完済まで同じ銀行に返済し続ける必要はありません。

例えばA銀行で借り、数年後にB銀行に借り換える。

さらに数年後、C銀行に借り換えることも可能です。

住宅ローンの完済まで、

常に自分にとって、一番条件のいい銀行を選んでいいんです。

しかし、住宅ローンの借り換えを自分一人で検討・対応するのは非常に大変です。

そんなときは、日本一の住宅ローンサービスを利用してください。

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲレコのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

モゲレコの説明のまとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

サービスの利用はバナーをクリック⇩

今回の記事を動画で見たい方はコチラ⇩

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。