【FP×資産形成】FP妻が熱心に勧めても、絶対iDeCoをしない夫:暮らし派FPの家計カイゼン日記151日目

我が家の老後資金にゆとりを持たせたい! FP妻、本気です。iDeCoなら、長期分散で複利パワーの恩恵を受けつつ、節税もできるっっ。おいしい制度(と思う)。 公的年金の上に、つみたてNISA + iDeCoで老後の資産形成を加速させるはずが、オットが、何度言っても 「iDeCoやだ」って言うんです。。。

ムキィーっ

***

おはようございます!FP×コーチングプレイス認定コーチのよーこです。

資金拘束されるからこそ、老後資金が貯まるiDeCo

おおまかな説明になりますがiDeCoは投資で用意するジブン年金で、国が用意した制度。

【メリット】

*掛金は全額所得控除される

*期間中の運用益にも税金がかからない。

【デメリット】

*60歳まで止められない。資金拘束がある。

*出口の元本割れのリスクがある。

とはいえ、デメリットについては、

▶短期的に使う予定のない余剰資金の運用なら影響ないはず。

▶受取時の運用成績が悪くても、その場合は現金資産を取り崩し、5~10年相場の回復を待つ方法もある。

ワタシとしては、メリットの多い制度だと思う。

(むしろ、資金拘束されるからこそ、老後資金が貯まる!)。

な・の・に・

オットがうんといわないから、できません!!

夫婦共同の資産なのに、妻が勝手にオット名義の証券口座を開いて、運用をスタートさせることはできない。 歯痒いっ。

所得税の控除は世帯主がやってこそ、意味があるのに。

ちなみに、妻は自分名義のiDeCoはすでにやっています。

「iDeCoやりたくない」と、頑ななオット。

理由その①:会社に書類出すのが面倒

(えっ?それ理由になるん?)

理由その②:自由につかえるおカネが少なくなる

(意外にするどいな。でも、それが強制貯蓄の利点じゃん。)

オットの意見と、わたしのココロの声。

利益相反。かみ合わない。

そうね、自由になるおカネが(これ以上)少なくなるのは、ツライということか。

結局、iDeCoあきらめる

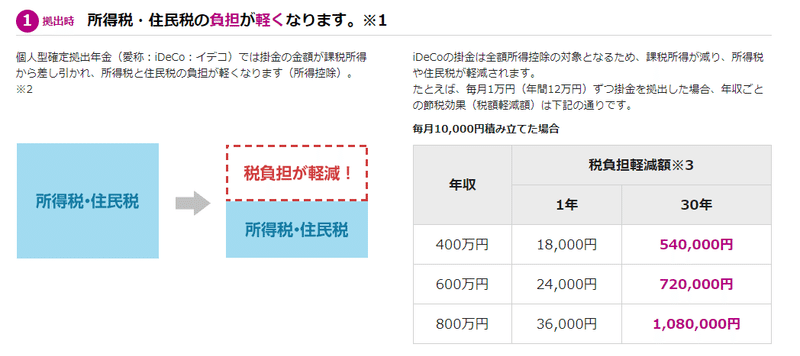

もったいない。節税効果だけでも毎年、数万円。

年収400万円で10年で18万の節税。

同じく600万で、10年で24万円の節税。

今は自由にならないが、将来自由になるおカネは増えるのにっ。

↓↓

「時間を味方につける」。この感覚は伝わりずらい。

わたしは園芸が好きなので、1袋300円のビオラのタネを買って、苗が30鉢ぐらいできて、市販で買えば安くても、1鉢100円ぐらいだから、土や育苗トレイ、ポットなど材料費を抜いても、2000円ぐらいはトクするなって思う。(植えるところはある前提で読んでください(^^)

でも、今日タネをまいて、すぐに花が見られるわけじゃないから、”待つ”しかない。

しかし、タネさえまいて、時間が経てば、ほぼ花が咲く苗が育つ。

配当を得たり、コストを下げたりして、資産を増やせる人は、

先に手間をかけることを面倒くさがらず、

少し遅れてやって来る、利益を 信じて待てる人だと思う。

残念だけれども、自分でコントール出来ないことは、あきらめるしかない。

コントロールできることに集中するんだ!

自分名義のつみたてNISAとiDeCoで、わたしはせっせと、ジブン年金を形成しますっ!

以上、FPよーこ家も、共同家計は悩ましい話でした。

おカネとココロの話し相手。

ファイナンシャルプランナー

山の上のよーこ

***いつも読んでくださって、本当にありがとうございます***

FPの暮らしワザ、と日々のこと。

毎朝5:00更新。

よければ、フォローして、また見に来てください♪

スキ押してくれると、よろこびます。

サークルは【月額390円】。thank you プライスで運営中♡

気になる方、ポチしてみてください。入会・退会自由です。

FPアドバイス付(同時開催FPとおしゃべりzoomあり)の

家計振り返り会、サークルのみなさんと毎月開催中。

#夫婦で共有 #家計見直し #家計振り返り会 #オンライン家計サークル #お金の話し相手 #オンライン家計相談 #一人でしない #ビジネス本から生き方のヒント #ワークライフバランス #節約の前に #独立系ファイナンシャルプランナー #コーチング #ストレス回避 #励まして伴走 #家計簿のやる気スイッチ #溜まったレシート #家計簿続かない #家計簿仲間大募集 #家計簿