財務諸表の作成Ⅱ

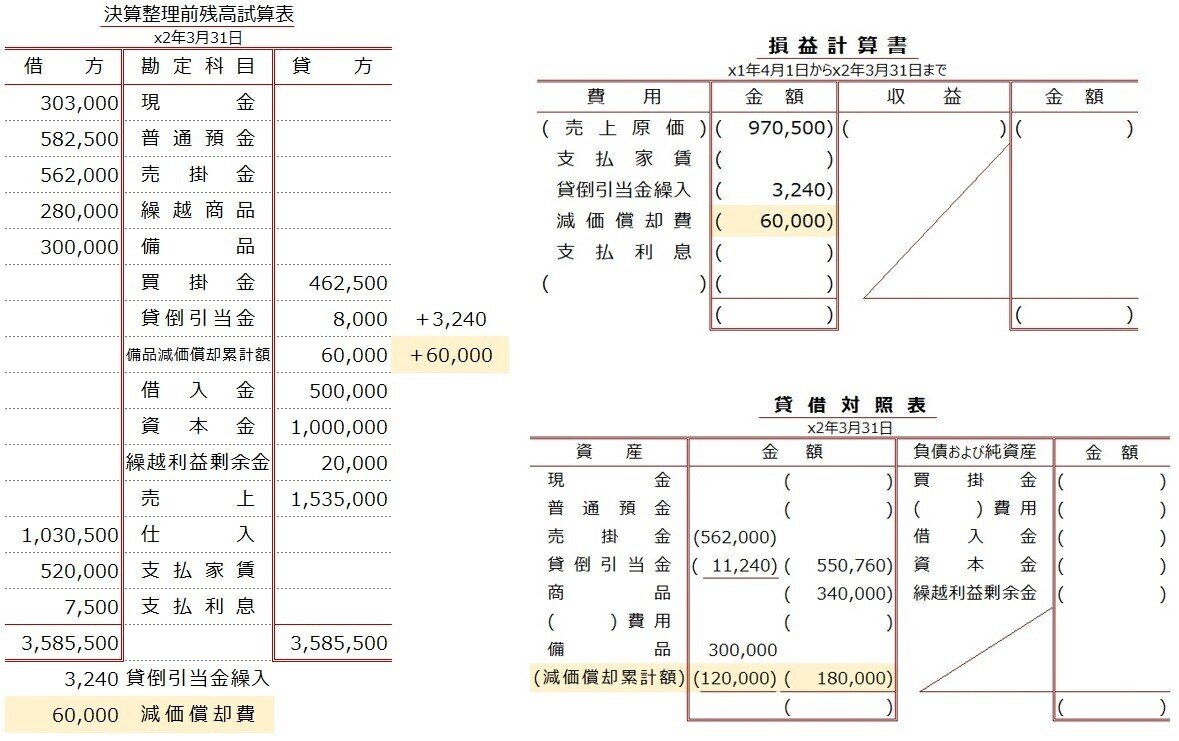

本試験での財務諸表の作成は、参考資料として決算整理前残高試算表(前TB)が与えられ10問前後の決算整理事項が出題されます。問題に取り組む際には、精算表の作成と同じ要領で問題ごとに

・決算整理仕訳

・前TBへ仕訳をメモ書き

・仕訳にでてきた科目を財務諸表へ記入する

を繰り返します。問いによってはメモ書きと財務諸表への記入が前後する場合もありますが、基本的にはこの手順で解くことで、時間が経過するごとに解答を仕上げることができます。

【例題14-3】

①~⑤の決算整理仕訳をおこない、損益計算書と貸借対照表を作成しなさい。

①売掛金の期末残高に対し2%の貸倒れを見積もる。貸倒引当金の設定は差額補充法によること。

②期末商品棚卸高は340,000円であった。売上原価は仕入勘定にて計算のこと。

③備品について、間接法にて減価償却を行う。残存価額ゼロ、耐用年数5年の定額法によること。

④借入金利息の未払分が1,250円あった。

⑤家賃の前払分が40,000円あった。

①売掛金の期末残高に対し2%の貸倒れを見積もる。貸倒引当金の設定は差額補充法によること。

仕訳を考えるには、前TB:売掛金勘定の残高を確認し貸倒見積額を計算します。そうすると貸倒見積額は、売掛金残高 562,000 × 2% = 11,240円となります。前TBを確認すると貸倒引当金勘定に残高があるので、貸倒見積額との差額を仕訳します。

仕訳ができたら前TBにメモ書きし、仕訳にでてきた勘定科目の金額を財務諸表に記入します。

今回の場合、損益計算書:費用欄の貸倒引当金繰入 3,240円、貸借対照表:資産欄の売掛金 562,000円、貸倒引当金 11,240円、さらにその右隣に売掛金から貸倒引当金額を差し引いた残高 550,760円を記入します。

②期末商品棚卸高は340,000円であった。売上原価は仕入勘定にて計算のこと。

この問いでは、売上原価の計算と期末商品の金額を考える必要があります。ただし、今回は財務諸表を作成することが最終目的なので、仕訳を考えなくても計算できるので、結果だけを書けばOKです。

計算過程を分かりやすくするために、箱を書いて考えを整理します。

箱の右上にある売上原価を計算するには、左側を加算(+)し右下を減算(-)すれば計算できます。この計算に限っては、前 TBへのメモ書きを飛ばし、直接、損益計算書:費用欄の一番上に売上原価 970,500円、貸借対照表:資産欄に商品 340,000円を記入します。

③備品について、間接法にて減価償却を行う。残存価額ゼロ、耐用年数5年の定額法によること。

備品の減価償却を行うには、前TB:備品勘定の残高を確認します。また、残存価額がゼロなので、備品勘定残高を耐用年数で割ります。そうすると、前TB:備品残高 300,000 ÷ 耐用年数 5年 = 60,000円となるので仕訳します。

仕訳ができたら前TBにメモ書きし、仕訳にでてきた勘定科目の金額を財務諸表に記入します。

今回の場合、損益計算書:費用欄の減価償却費 60,000円、貸借対照表:資産欄の備品のすぐ下に減価償却累計額 120,000円、さらにその右隣に備品から減価償却累計額を差し引いた残高 180,000円を記入します。なお、このときの残高 180,000円を帳簿価額といって、備品の実質的な価値を示しています。

④借入金利息の未払分が1,250円あった。

借入金利息の未払分というのは、借入金に伴う利息が当期に発生しているのにまだ支払っていない分のことです。金額が判明しているので、そのまま仕訳します。

仕訳ができたら前TBにメモ書きし、仕訳にでてきた勘定科目の金額を財務諸表に記入します。

このとき、支払利息は前TB残高と仕訳金額の合計であることと、未払利息勘定が未払費用となることに注意しましょう。損益計算書:費用欄の支払利息 8,750円、貸借対照表:負債欄に未払費用 1,250円を記入します。

⑤家賃の前払分が40,000円あった。

家賃の前払分というのは、当期の支払家賃に翌期分の家賃が含まれているということです。金額が判明しているので、そのまま仕訳します。

仕訳ができたら前TBにメモ書きし、仕訳にでてきた勘定科目の金額を財務諸表に記入します。

メモ書きの際には、支払家賃をマイナスする必要がありますが、ホームポジション側へ▲をつけて記入することでマイナスを示します。また前払家賃を財務諸表に記入する際は、前払費用となることに注意しましょう。損益計算書:費用欄の支払家賃 480,000円、貸借対照表:資産欄に前払費用 40,000円を記入します。

本試験ではここまでできていれば充分なんですが、ここでは当期純損益を計算しすべての空欄をうめてみましょう。

本来の手続きであれば、ここで帳簿の締切りをおこなうため、収益勘定と費用勘定は損益振替仕訳がおこなわれます。また、損益勘定で確認された差額は損益計算書の当期純損益にあたり、資本振替仕訳によって損益勘定から繰越利益剰余金勘定へ振り替えます。

ただ財務諸表作成の問題では、こういった手続きを終えた結果だけを記入すればOKです。

まず損益計算書を確認し、借方合計と貸方合計の差額を計算します。今回の場合、貸方の収益が記入されていないので確認します。

前TBを見ると、売上勘定=1,535,000円のみです。ただし、売上勘定は財務諸表では売上高と記入しますので注意しましょう。

次に借方の費用側を合計し、差額を計算します。そうすると、費用側の金額が小さいので貸借平均の原理により、差額=12,510円は費用側となり当期純利益となります。

当期純利益が確定したあとは、資本振替仕訳により繰越利益剰余金勘定へ振り替えます。前TB:繰越利益剰余金に当期純利益 12,510円を加算し、合計を貸借対照表の繰越利益剰余金に記入します。

これで当期純損益の処理がおわりました。

残りの空欄は、前TBの各勘定残高を記入し、借方合計と貸方合計を計算して一致するればできあがりです。

☆・☆・☆

財務諸表作成の問題は、とにかく決算整理仕訳ができることと財務諸表フォーマットへ記入できることが要めです。まずは同じ問題で2~3度くり返し練習し、慣れるところから始めてみましょう。

お疲れさまでした。

ではまた。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃