損益振替仕訳と資本振替仕訳

1年間の儲けである当期純利益を把握するには、損益法を使って計算することができます。損益法とは、収益から費用を差し引くことで当期純利益を計算する方法でしたね。

ただし簿記では、その計算過程を仕訳で残すことが必要です。そこで、すべての決算手続きを終えたあと損益勘定を設けて、収益と費用の各残高をすべて損益勘定に振り替えます。このときの仕訳を損益振替仕訳(そんえきふりかえしわけ)といいます。損益勘定は、このときにしか出てこない一時的な勘定です。

損益振替仕訳を経て算出された当期純利益は、 貸借対照表の純資産項目である繰越利益剰余金勘定に振り替えて次期に繰り越します。

このときの仕訳を資本振替仕訳(しほんふりかえしわけ)といいます。この仕訳をすることで、損益勘定は残高がゼロとなり役目を終えます。

このように繰越利益剰余金勘定があることで、会社が自力で稼いだ利益と株主から出資してもらった資本金勘定を区別しながら資金の調達元を管理しているんですね。

【例題12-2】①

決算後の収益と費用の残高は、以下のとおりとなった。それぞれを損益勘定に振り替え、略式の総勘定元帳に記入しなさい。

売 上 100,000 仕 入 60,000 支払家賃 10,000 法人税等 5,800

例題で問われていることは2つです。1つが損益振替仕訳、もう1つが総勘定元帳への転記です。まず損益振替仕訳からみていきます。

与えられた勘定を収益と費用に分けて考えます。収益は、売上勘定のみです。売上勘定を損益勘定に振り替えるので、収益の消滅=売上を記入します。

損益振替仕訳なので、相手科目として貸方=損益勘定を記入します。

費用は、仕入勘定・支払家賃勘定・法人税等勘定の3つです。これらを損益勘定に振り替えるので、費用の消滅=仕入・支払家賃・法人税等を記入します。

損益振替仕訳なので、相手科目として借方=損益勘定記入します。

これで仕訳は完了です。では、2つの仕訳を総勘定元帳に転記していきます。

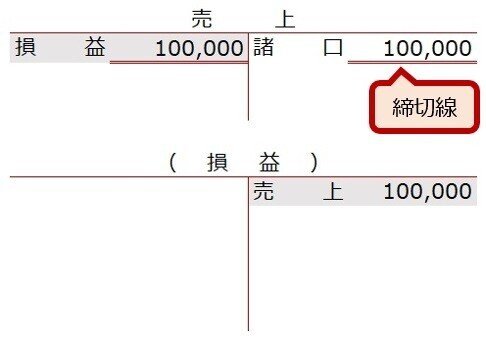

仕訳は、借方に売上100,000となっているので、 総勘定元帳の売上勘定の借方に100,000、その左隣に相手科目として損益を記入します。

次に、総勘定元帳へ損益勘定を作り貸方に100,000、相手科目としてその左隣に売上を記入します。

これで売上勘定は、1年間の処理がすべて終了したのでそれを示す締切線を記入します。締切線は、必ず金額が一致した行に書くというルールになっています。

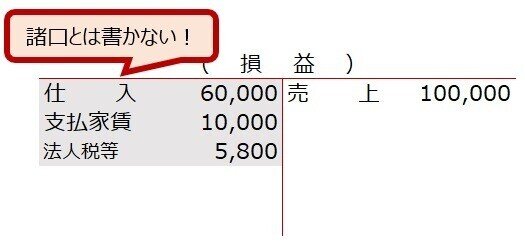

同じ要領で、費用の損益振替仕訳を転記していきます。各費用勘定の貸方に金額、その左隣に相手科目として損益を記入します。

次に、総勘定元帳の損益勘定の借方に各費用勘定の金額を記入します。

「えっ、合計するんじゃ…」と違和感を覚えた方、すばらしいですね。

通常、相手科目が複数ある仕訳を転記する場合は『金額を合計し諸口と記入』します。ところが損益振替仕訳の転記は、相手科目が複数あっても諸口と書かずに各勘定を個別に記入します。

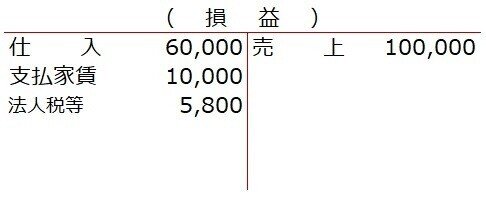

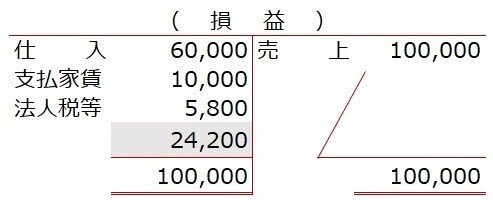

これで、各費用勘定の処理がすべて終了したので、金額が一致した行に締切線を記入します。

【例題12-2】②

以下の損益勘定の資本振替仕訳をしなさい。

資本振替仕訳は、損益勘定の残高を繰越利益剰余金への振り替える仕訳のことです。まず、損益勘定の残高を確認します。

総勘定元帳の損益勘定残高が借方にあるので、借方=損益を記入します。

資本へ振り替えているので、純資産の増加=繰越利益剰余金を記入します。

損益振替仕訳と資本振替仕訳はそんなに難しくないのですが、総勘定元帳への転記で混乱し苦手とする方が多いようです。同じ問題で繰り返し練習しましょう。

今回はここまで。

お疲れさまでした。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃