貸借対照表と損益計算書の深~いカンケイ!

ここまで簡単に貸借対照表と損益計算書の内容を見てきましたが、この2つの書類は、とても密接な関係を持っています。

そのキーワードとなるのが当期純損益です。特に今ここで覚えていただきたいのは、以下の2つです。

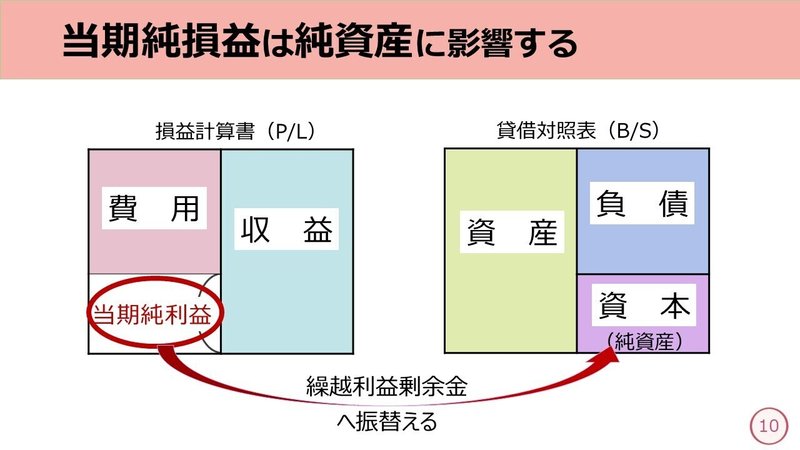

①損益計算書で計算された当期純損益は、必ず貸借対照表の資本に影響する

②当期純損益の計算方法は2つある

※当期純損益=当期純利益と当期純損失のこと

①損益計算書で計算された当期純損益は、必ず貸借対照表の資本に影響する

当期純利益は、会社がもうけた金額ですので、自由に使い道を決めることができます。つまり当期純利益は、自社で調達した資金ということです。

詳しくはこのマガジンの最後のほうでベンキョーしますが、当期純利益は損益計算書で算出後すぐに繰越利益剰余金(くりこしりえきじょうよきん)という資本の勘定科目に振替えて記録します。

※振替え(ふりかえ)とは、ある勘定科目を別の勘定科目に変えるコトをいいます。覚えておきましょう。

当期純利益は、収益と費用の差額です。当期純利益は、資本の勘定科目である繰越利益剰余金へ振替えるため、当期純利益が大きくなると資本を増加させることになります。

これは、収益が大きくなれば資本を増加させる原因となり、費用が大きくなると資本を減少させる原因になるといい換えることができます。

②当期純損益の計算方法は2つ

当期純損益の計算方法は2種類あります。1つが損益法(そんえきほう)、もう1つが財産法(ざいさんほう)です。

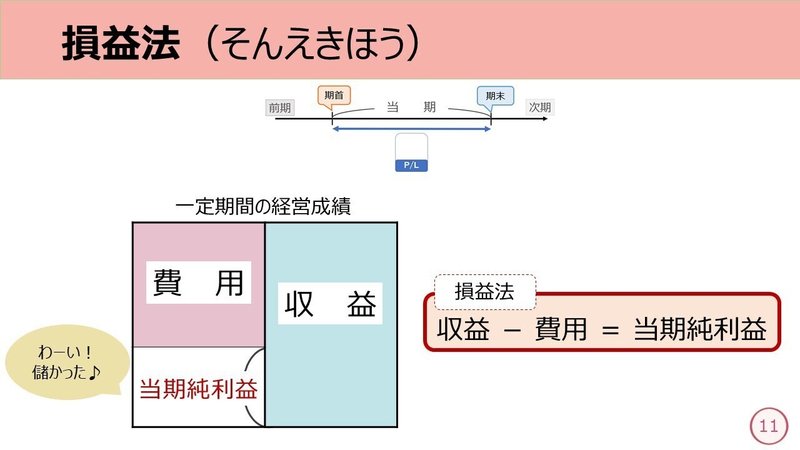

-損益法-

損益法は、すでにベンキョーしてきた損益計算書の収益から費用を差し引くことで計算する方法のことです。

損益計算書は、一定期間ごとに区切って計算します。

この『区切る』とは具体的に何をしているのか?というと、新しい会計期間が始まったら収益も費用もゼロ円からスタートして発生するたびに合計していくということです。

そして期末を迎えたら、すべての収益からすべての費用を差し引いて当期純損益を計算します。

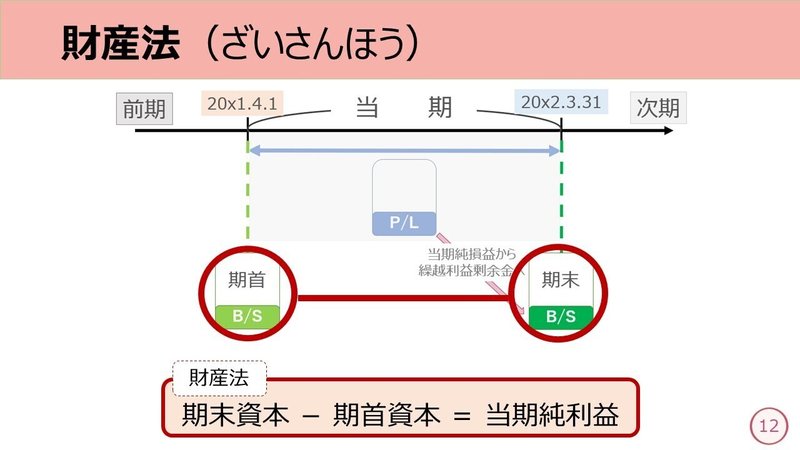

-財産法-

財産法は、貸借対照表の資本金額を当期の期首と期末で比較し、当期純損益を計算する方法です。

これは、当期の期首に持っていた『会社が調達した資金』である資本と、新たに会社が自力で調達した当期純損益を加えた期末時点の資本を比較すれば当期純損益が計算できるという考え方です。

必ず【期末-期首】で計算します。そのため、計算結果がマイナスの場合は、いわゆる赤字(当期純損失)ということです。

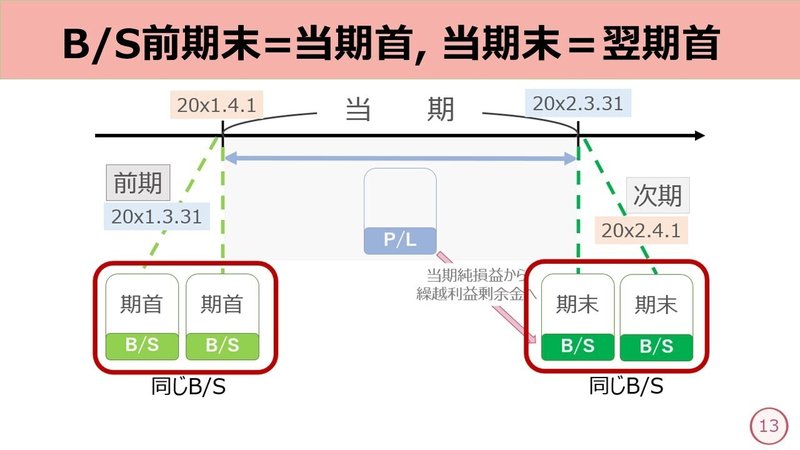

ちなみに、当期首貸借対照表=前期末貸借対照表です。これは、例えば決算日が3/31の場合、前期末3/31の23:59:59から当期首4/1の0:00:00に時刻が変わったとしても、おカネが増えたり借入金が減ったりしないからです。そしてもちろん、当期末B/S=翌期首B/Sです。

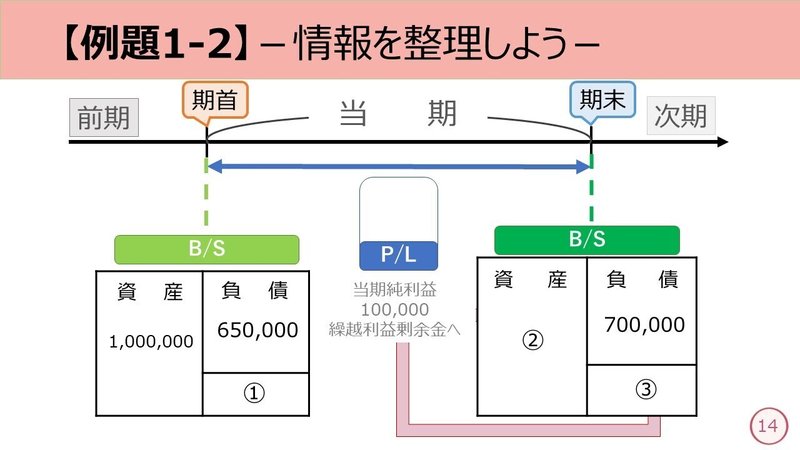

【例題1-2】

㈱うさぎ商会の当期純利益が100,000円であった。空欄①~③を計算せよ。

資料のままではわかりにくいので、与えられた情報を整理します。今回の場合、簡易な財務諸表に見立てた箱を書きます。

・資産・負債・純資産は、期首・期末ごとに箱を書く!

・時系列で確認する!!

そうすると、以下のように整理できます。↓↓↓

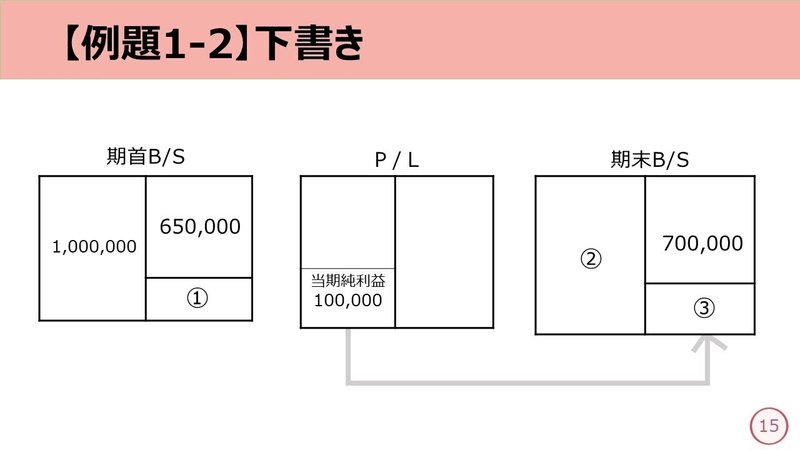

ワタシは見やすさを重視しカラフルにさまざまな情報を書きましたが、ご自身で書くときは、シンプルに箱を3つ横に並べて書くだけでOKです。↓↓↓

ここまで整理できれば、あとは貸借対照表等式や財産法を使って計算するだけです。

①・・・・・1,000,000-650,000=350,000

③・・・・・①350,000+100,000=450,000

②・・・・・700,000+③450,000=1,150,000 となります。

-答え-

①350,000 ②1,150,000 ③450,000

このあたりの考え方は、実務はもちろん検定試験でもよく問われる大切な論点です。しっかり理解を深めていきましょう。

今回はここまで。

では、また 。

◆ここまでの問題に挑戦! ↓↓↓

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃