仕訳を考えてみよう

簿記では5つのグループ (資産・負債・資本・費用・収益)を取引の増減や発生をもとに、8つの取引要素に分解して記録します。このときの記録のコトを仕訳(しわけ)といいます。

ここからは具体的な勘定科目が出てきますので、ぜひ勘定科目一覧表や8つの取引要素を確認しながら読み進めていきましょう。

【例題2-1】

「商品10,000円を現金で購入した」ときの仕訳を考えなさい。

商品を購入することを仕入れといい、勘定科目は仕入を使います。勘定科目には送りがな『れ』をつけないので注意しましょう。

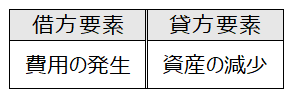

仕入は費用の科目ですので、8つの取引要素の中の費用の発生があったということです。また、代金は現金で支払いをしているため現金という資産が減っています。これは8つの取引要素の中の資産の減少です。

取引の発生や増加は、ホームポジション側に記入します。そうすると、費用の発生はホームポジションである借方要素、資産の減少は資産のホームポジションの反対側、つまり貸方要素となります。

次に、取引要素を具体的な勘定科目に入れ替えて記入します。商品の購入は『仕入』、現金での支払いは『現金』です。

最後に、取引された金額をそれぞれ記入します。

これで仕訳の完成です。取引が発生するたびに、この手順をくり返しおこないます。

例題では、勘定科目が借方・貸方に1つずつしかなかったので、金額が一致していることを理解しやすいですが、取引によっては片側の勘定科目が複数、もう一方が1つだけという組み合わせの場合もあります。

ですがそういった場合でも、必ず借方の合計金額と貸方の合計金額は一致します。これを貸借平均の原理(たいしゃくへいきんのげんり)といいます。

もういち度、仕訳を考える手順をまとめておきましょう。

-仕訳の手順-

①取引の勘定科目を考える

②取引要素に分解する

③分解した取引要素に当てはめて勘定科目と金額を記入する

仕訳は、簿記においてとても重要な作業です。会社の財産や利益の計算に大きく影響するからです。

検定試験のためにベンキョーしていると、どうしても「できるだけ手間を省きたい!」という思いが強くなり、手順③の中の『勘定科目と金額の記入』だけを重視する人がほとんどです。

ところが本当に重要なのは、①勘定科目を考えることと②取引要素に分解することです。

ここをおろそかにしたがために、途中で挫折したり本試験問題へ挑戦するころに混乱してしまい、心が折れてしまう人がとても多いのです。

皆さんは、これからたくさんの仕訳をすることになりますが、ここはひとつ!あせらず丁寧に確認しながら取り組むようにしてくださいね。

今回はここまで。

では、また。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃