【厳しい財政】健康保険料の基礎知識【高齢化社会】

こんにちは、OKNです。

本記事では、サラリーマンの健康保険料の仕組みについて、少し詳しく書いてみます。

サラリーマンの方で、課税の仕組みや、どれだけ税金を支払っているのか、あまり知らない人も多いと思います。まずは「基本編」を書きましたので、お読みください。

1.健康保険料とは

健康保険料(Health Insurance fee)は、給与控除される社会保険料の一つで、所得に対し、既定の利率で支払う保険料です。

サラリーマンの保険料は、額面所得に、保険料率をかけて算出され、月収やボーナスなど給料から控除されます。

保険料率は、組合や地域によって変わりますが、一般的に、個人負担分は額面所得の約5パーセントです。40歳以上は介護保険の1パーセントが追加されて約6パーセントになります。扶養者(収入のない配偶者や子供)に対する保険料は、介護保険料以外は発生しません。

給与明細に書かれてないので意識しにくいですが、保険料は会社負担と個人負担の両方で成り立っていて、会社は個人負担と同額(約5パーセント)をを負担しています。つまり、実際の保険料は、個人負担分の倍(10-12パーセント)となります。

2.サラリーマンの健康保険「健康保険組合」

サラリーマンの場合、会社の「健康保険組合」(被用者保険)に加入し、月給やボーナスから保険料を支払います。

規模の大きな企業(従業員700人以上)は、企業独自の保険組合を運営することができます。これを「単一型」といい、全国に1100組合ほどあります。特に、大企業は、平均賃金が高いため保険率を低く抑えることができ、かつ個人負担分を50パーセントより低く設定することもできます。

規模の小さな中小企業は、同業種の企業と共同で保険組合に加入することが一般的です。これを「総合型」といい、全国に270組合ほどあります。保険率は単一型より高い傾向にあり、個人負担分は50パーセント(労使折半)が一般的です。

さらに小規模な企業(従業員が数十人規模)は、厚生省が管轄する「協会けんぽ」に加入することが一般的です。各都道府県で保険率は若干異なりますが、個人負担分は5パーセント前後です。

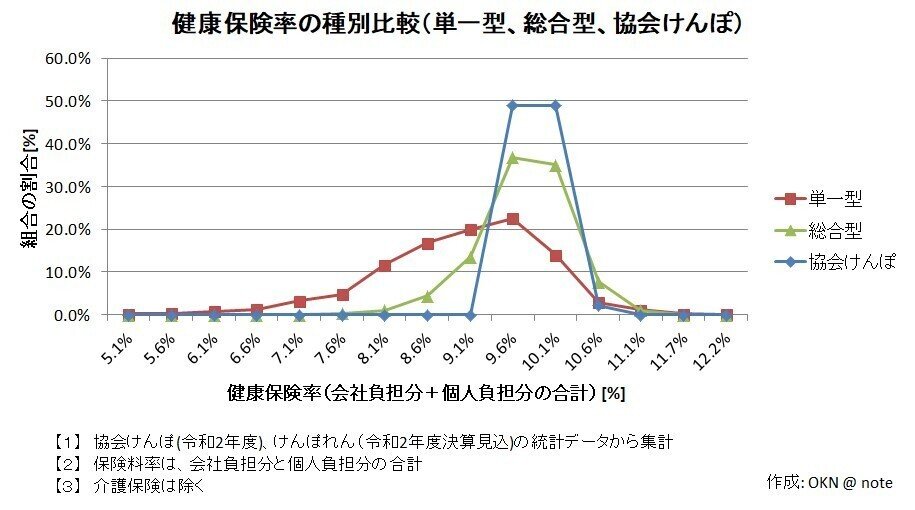

3つのグループの健康保険率をグラフにまとめて比較してみました。

単一型は、保険率が低いことがわかります。総合型は、協会けんぽよりやや低い保険率となっています。協会けんぽは、一番高い保険率です。

なお、ここで示す保険料は、会社負担分と個人負担分の合計です。単一型は、会社負担率を50パーセント以上に設定し、個人負担率を下げている場合も多いです。同一年収で比較すると、大企業に勤めていれば、健康保険が安いいうことになります。保険率の不公平が発生しています。

3.自営業の健康保険 「国民健康保険」

一方、脱サラした人、自営業の人など、健康保険組合への加入資格のない人は、市区町村の「国民健康保険」に加入します。国民健康保険は、税方式で運営されることが一般的で、「国保税」と呼ばれます。

国保税の負担額は、健康保険と協会けんぽの保険率程度(10パーセント)になるように設計されていて、健康保険組合と同等の負担になります。

計算方式:国保税は、市民税と同じく「地方税」であり、前年所得をもとに市役所が計算して請求するので、個人で計算する必要はありません。国保税は、前年の額面所得から保険料や基礎控除を引いた金額(課税所得)に所定の比率をかけて(所得割)、一人当たり数万円の定額負担金(均等割)や世帯当たりの定額負担金(平等割)などを足す計算式で算出します。

納税の期間:年税額は4月から翌年の3月までの12か月分で計算され、翌年の6月以降に分割払いで支払います。

減免処置:「国民健康保険」は、もともと自営業むけや農業者向けの制度として始まりましたが、今は、非正規の人や失業者のための制度になりつつあり、今は半分以上の加入者が低所得者で減免処置を受けているとされています。

4.脱サラした場合の注意点

脱サラした人は、退職日に「健康保険組合」を退会し、退職の翌日から、住民票のある自治体が運営する「国保税」に加入しなければなりません。

「健康保険組合」との大きな違いは3つあり、いずれも負担増となるデメリットばかりです。

一つ目は、所得の基準は前年度の収入です。会社都合による退職の場合、前年の所得の30パーセントをみなし年収として計算されますが、自己都合退職の場合、減免処置は一切ありません。当月の収入がゼロでも、翌月の保険料は退職前の所得で計算され請求されます。

二つ目は、会社負担分がないということです。健康保険組合の場合、5パーセントの個人負担でしたが、国保税の場合、10パーセントの負担となり、つまり負担は倍!になります。

三つ目は、さらに、扶養者の保険料負担が発生するということです。健康保険組合の場合、扶養者の負担はありませんが、国保税は、所得計算(所得割)のほかに、一人当たりの負担金(均等割)があります。均等割は扶養人数分が定額で加算されます。例えば、配偶者と子供2人の4人家族の場合、均等割りが4万円の場合、年間16万円、月額1万3000円の負担増となります。

その他の注意点として、

四つ目、月途中で退職した場合、次の日から「健康保険組合」の加入資格を失います。国保税への加入が義務ですので、住民票のある自治体で速やかに手続きを行ってください。

五つ目、支払いの義務は、月末に加入している保険に支払う規定になってます。つまり、月途中で退職した場合、退職月の保険料は会社で支払う必要がなく、新しく加入した国保税での支払いとなります。ただし、給与控除の仕組み上、健康保険料は1か月後の後払いなので、退職月の給与からは前月の保険料が控除されているはずです。また、海外に移住する場合、事前に前月の支払いを完了させ、国保脱退手続きを行い、月末前に出国すれば、その月の支払いの義務は発生しません。

5.将来の保険料はどうなる?

国民医療費は、2008年から2018年までの10年間で、年2.2パーセントの割合で増加し続けています。そのうち、高齢化医療は、そのうち半分の年1.1パーセントの割合で増加し続けています。それに対して、国民所得の伸びは鈍く、まったく追い付けていない現状です。今後も、高齢化社会が進行する中で、所得が大きく伸びるはずもなく、今後も保険料が増加しつづけるのは間違いありません。

*社会保障等、参考資料、2021年4月15日、財務省ホームページから引用

そんな状況のため、健康保険料の見通しは暗いです。協会けんぽの保険率において、2025年に約11パーセント、2040年に約12パーセントになると推計されています。この推計は、団塊世代が後期高齢者になるタイミング(2025年問題)を想定しているはずです。しかし、これは数年前の推計であり、コロナによる国民医療費への影響、経済活動の制限による成長率鈍化、などが想定されておらず、2025年より前倒しで値上げが進むと予測されます。

*「2040年を見据えた社会保障の将来見通し(議論の素材)(内閣官房・内閣府・財務省・厚生労働省 平成30年5月21日)から引用

6.日本の医療費の仕組み

最後に、日本の医療費は、どのような設計になっているのか、見ていきましょう。少し複雑な話になりますが、お付き合いください。

2019年度の厚生労働省発表のデータを元にまとめました。

【財源別】2019年度の医療費総額は44兆円で、4割が公費負担、5割が保険料収入、1割が患者負担金となっています。

【年齢別】年齢別の医療費の内訳は、65歳未満が4割、前期高齢者が2割、後期高齢者が4割となっています。

【後期高齢者支援金】後期高齢者は、年金生活のため収入が少ないため、保険料納付額が少なく、後期高齢者の平均保険料額(令和2,3年度)は、年額7万7000円程度です。

そこで、現役世代が保険料を負担する仕組みがあり、これを「後期高齢者支援金」といいます。高齢者の保険料負担が1割、現役世代の保険料負担が4割、公費負担が5割と設計されています。

2019年の「後期高齢者医療給付金」は、約16兆円であり、そのうち6兆円を現役世代(75歳まで)の保険料で負担しています。つまり、保険料の3割が後期高齢者に使われていることになります。今後も「後期高齢者支援金」は増加していくので、現役世代の負担は増えていく一方です。

最後に

本Noteでは、独学で学んだ知識や見解を共有させていただきます。皆さんに、税について考える機会にしてもらえたらと思います。

私は、特に税理や会計に関する資格・経験・学位等は持ってません。工学部卒のエンジニアが、一般教養と実体験に基づき、書きました。正確でない記述や誤解があれば、ご指摘いただけると助かります。

この記事が気に入ったらサポートをしてみませんか?