FP2級相続事業承継【その4財産の評価】

1財産の評価

「原則、時価」これだけおさえる

2土地の価格

・倍率方式 ・路線価方式

・宅地の分類と評価(自用地、借地権、貸宅地、貸家建付地)

路線価方式の具体的な計算方法を確認

3小規模宅地等の評価減の特例

・適用対象となる宅地の要件 ・減額割合、限度面積 ・具体的な計算方法

特定居住用と特定事業用について、しっかり確認しておこう

4株式等の評価

・上場株式の評価 ・取引相場のない株式の評価

5その他の財産の評価

・その他の財産の評価

1財産の評価

相続税や贈与税を計算するさいの財産の価格は、原則として時価(その財産を取得したときの価額)で評価します。

2土地の評価

建物の敷地として用いられる土地を宅地といいます

①宅地は、一画地(利用単位)ごとに評価します。

②宅地の評価単位には、倍率方式と路線価方式があります。

③倍率方式は、市街地以外の、路線価が定められていない郊外地や農村部などに宅地の評価方法で、固定資産税評価額に一定の倍率を掛けて、評価額を計算します。

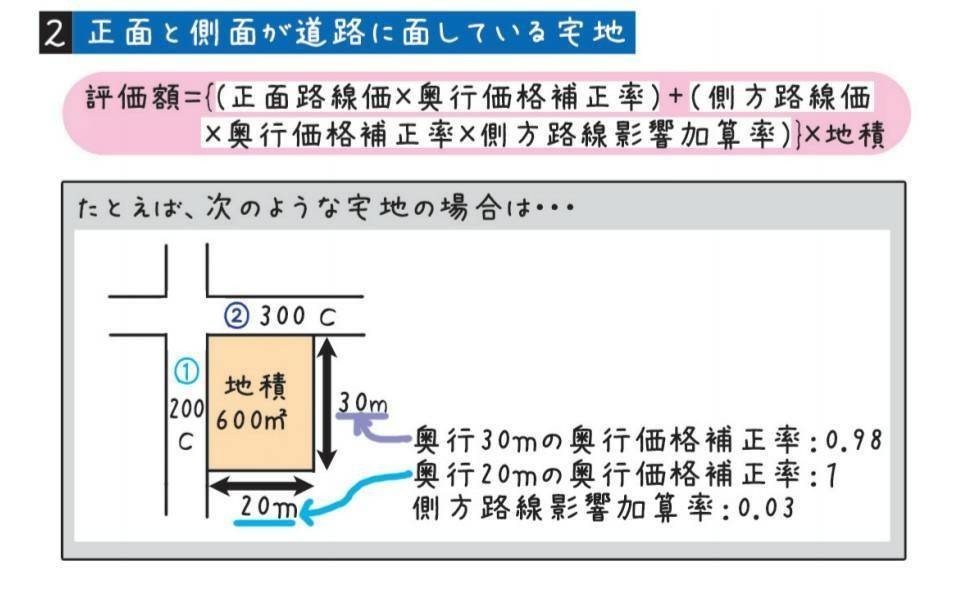

④路線価方式は、市街地にある宅地の評価方法で、宅地が面する道路ごとに付された1㎡あたりの価額(路線価)にもとづいて、宅地の評価額を計算します。路線価方式の具体的な計算方法は次のとおりです。

☆宅地に借地権が設定されている場合等がありますが、まずは基本となる自用地(自分で自由に使える土地、更地)の評価についてみていきましょう。

☆路線価方式によって評価する宅地が不整形地である場合は、不整形地補正率を用いて計算します。なお、倍率方式の場合には、固定資産税評価額に不整形地補正率が織込済なので、不整形地補正率は用いません。

⑤宅地の分類と評価

宅地は、自用地、借地権、貸宅地、貸家建付地に分類して評価します。

借地権、賃宅地、貸家建付地の評価額は、自用地の評価額をもとにして計算します。

【土地の使用貸借の場合】

土地を無償で貸した場合(使用貸借の場合)の土地の相続税評価額は、自用地としても評価額となります。

たとえば、父の土地を無償で子が借り、その上に子が家屋建てたという場合は・・・

■貸主(土地の所有者)=父:土地の評価額=自用地としての価額

■借主=子 :土地の使用権の評価額=0

☆お金(賃料)を支払って貸し切りすることを賃貸借、無償で貸し借りすることを使用貸借といいます。

⑥私道は、どのような人が利用しているかによって、評価が異なります。

|【私道の利用者】| 【私道の評価額】 |

|宅地の所有者のみ| 自用地としての評価額 |

| 特定の人 | 自用地評価額×30% |

|不特定多数の人 |評価しない(評価額=0円)|

3小規模宅地等の評価減の特例

被相続人の居住用や事業用であった宅地等に高額な相続税を課した場合、被相続人が死亡したあと、相続人が居住したり、事業を引き継ぐことができなくなってしまいます。そこで、このような宅地(一定の要件を満たした宅地)については、通常の評価額から一定割合の評価減を受けることができます。この制度を小規模宅地等の評価減の特例といいます。

☆この特例は、相続税の場合のみ適用できます。贈与税の場合には適用できません。

①適用対象となる宅地の要件

次の要件のすべてを満たした宅地は、この特例を適用することができます。

◆被相続人または被相続人と生計を一にする親族の、事業用または住居用の宅地であること

→別生計の親族の事業用または居住用の宅地は適用不可

◆建物または構築物の敷地であること

→空き地や青空駐車場の場合は適用不可

◆申告期限までに遺産分割が終了していること

→未分割の場合には適用不可。ただし、申告期限から3年以内に分割が確定した場合は適用可能

②減税割合、限度面積

この特例の適用を受けた場合の減額割合と限度面積は次のとおりです。

【1】特定居住用宅地等とは、次のいずれかの要件を満たした宅地をいいます。

【2】特定事業用宅地等とは、次のいずれかの要件を満たした宅地をいいます。

1.被相続人の事業の用に供されていた宅地を、事業を承継した親族が取得し申告期限まで所有&事業を続けている

2.被相続人と生計を一にしていた親族の事業の用に供されていた宅地を、その親族が取得し、申告期限まで所有&事業を続けている

なお、相続開始前3年以内に事業の用に供された宅地(一定の場合を除く)には適用できません。

③具体的な計算方法

この特例によって、宅地の評価額から減額される金額は次の計算式によって求めます。

減額される金額=

宅地の評価額×限度面積/総地積×減額割合(80%または50%)

※ただし、総地積が上限

④その他の要件

この特例の適用を受けるためには、特例適用後の相続税が0円となった場合でも、相続税の申告書を提出する必要があります。

4株式等の評価

①上場株式の評価

上場株式は次の①~④のうち、最も低い価額で評価します。

①課税時期(相続開始時)の終値

②課税時期の属する月の毎日の終値の平均

③課税時期の属する月の前月の毎日の終値の平均

④課税時期の属する月の前々月の毎日の終値の平均

①~④のいずれか最も低い価額

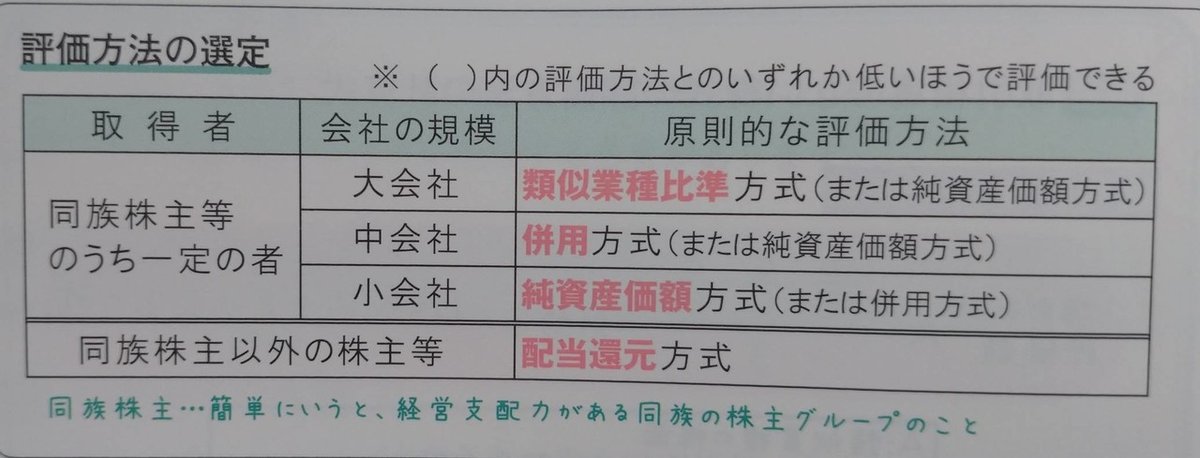

②取引相場のない株式の評価

1.評価方法

取引相場のない株式の評価方法には、類似業種比準方式、純資産価額方式、併用方式、配当還元方式があります。

【原則的評価方法】

■類似業種比準方式:上場している類似業種企業の株価をもとにして、配当、利益、薄価純資産の3つの要素を加味して評価額を算定する方法

■純資産価額方式:その会社の純資産価額を相続税評価額(時価)で評価して、それを発行済み株式数で割って、1株あたりの評価額を算定する方法

■併用方式:類似業種比準方式と純資産価額方式の併用

【特例的評価方法】

■配当還元方式:その会社の直前2期間の配当金額をもとに評価額を算定する方法

どの評価方法で算定するかは、会社の規模や取得者(誰が株式を取得したのか)によって異なります。

☆同族株主とは、次の株主グループのことをいいます。

株主の1人およびその同族関係者でその会社の議決権の30%以上を有している場合の株主グループ(ただし、株主の1人およびその同族関係者グループで、その会社の議決権の50%超を有している場合には、その株主グループのみ)

たとえば、Aさん一族が40%、Bさん一族が35%、Cさん一族が25%を保有しているという場合は、30%基準により、Aさん一族とBさん一族が同族株主となります。

また、Aさん一族が55%、Bさん一族が35%、Cさん一族が10%を保有しているという場合は、50%基準により、Aさん一族のみが同族株主となります。

2.特定評価会社とは、類似業種比準方式で評価することが適当でない会社のことをいいます。

特定評価会社に該当する場合、原則として純資産価額方式で評価します(一定の場合には配当還元方式で評価することができます)。

5その他の財産の評価

その他の財産の評価をまとめると、次のとおりです。

※このnote記事は商業目的ではなく私個人の勉強ノートです。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?