Zホールディングス第1四半期決算 コマース編

こんにちわ。YJキャピタル大久保(@koheei_okubo)です。EC領域全般投資しております。今回は、YJキャピタルも属するZホールディングスの2020年度、第一四半期決算が発表されたので、Zホールディングス、アスクル、ZoZo等のEC領域を中心にダイジェスト版をお送りします。全編をご覧になりたい方はぜひ、公式資料をご覧ください。(Zホールディングス、ZoZo、アスクル)

▪️ダイジェスト

※時価総額は20年7月31日時点

・Zホールディングス

時価総額:約2.4兆円

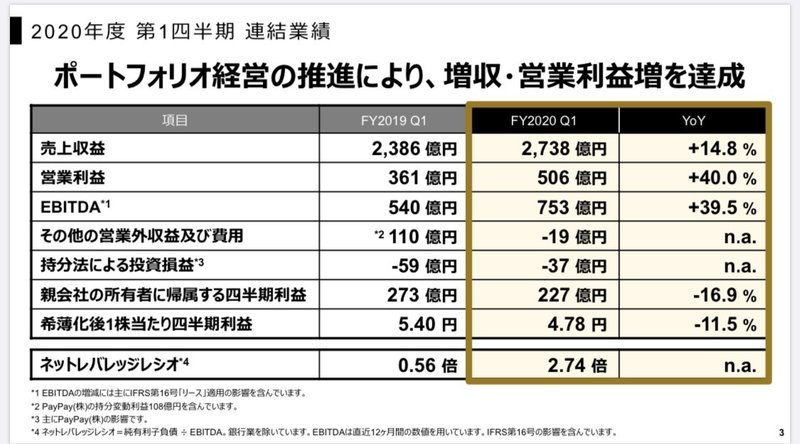

四半期売上:2,738億円(YOY+14.8%)

四半期営利:506億円(YOY+40%)

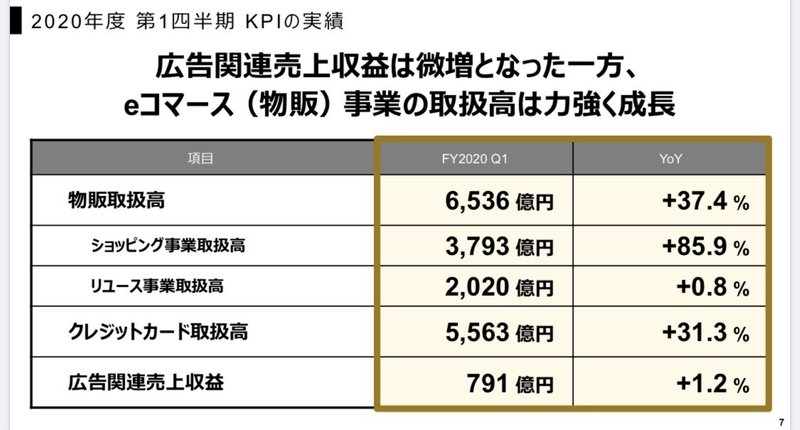

四半期ショッピングGMV:3,793億円(YOY+85.9%)

四半期リユースGMV:2,020億円(YOY+0.8%)

四半期サービス/デジタルGMV:537億円(YOY▲50.5%)

・ZoZo

時価総額:約8,900億円

四半期売上:336億円(YOY+19.4%)

四半期営利:104億円(YOY+33.9%)

四半期GMV:953億円(YOY+19%)

・アスクル

時価総額:約1,700億円

四半期売上:1,009億円(YOY+2%)

四半期営利:24億円(YOY+19%)

四半期GMV(BtoC):167億円(YOY+5%)

四半期GMV(BtoB):821億円(YOY+1%)

Zホールディングス

上図のようなミッションを掲げ、事業に取り組んでおります。ちなみに、YJキャピタルもビジョンとして『UPDATE INDUSTRY』、ミッションとして「Zと共にテクノロジーで未来を創るパートナーを支援」を掲げ投資活動をしております。

現在Zホールディングスには、大きく3つの区分けがあります。ヤフー、ZoZo・ASKULを始めとした連結子会社郡、そして、金融事業としてのZ financialです。多くの企業がZホールディングスの一員となっております。

また、利用者数8000万人にも及ぶ、多彩なサービスを保有しているのも特徴となっております。

そんな、Zホールディングスですが、今EC物販が売上収益の柱になろうとしております。ヤフーといえばメディアのイメージも強い方も多いと思いますが、構成比としてはECが過半を占めているのです。

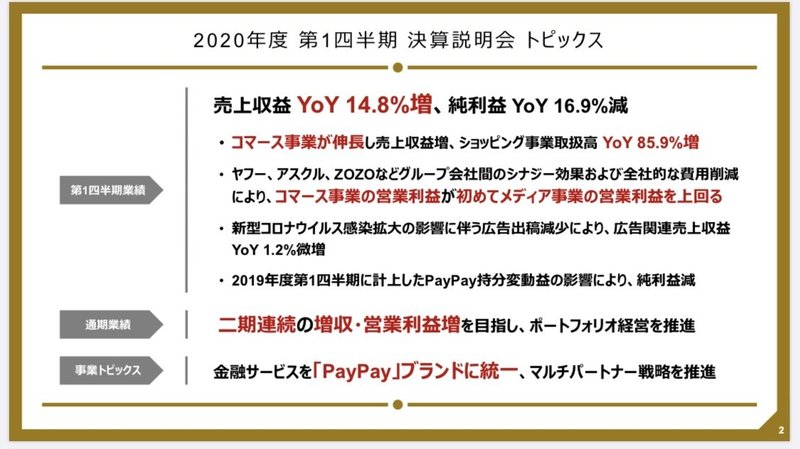

さて、第1四半期のトピックスを見てみましょう。コロナという異常事態の中の実績でしたが、売上収益・営業利益共に成長しました。特にEC事業が絶好調でした。(中身は後述)

売上収益でYOY+14.3%、営業利益で+40%。利益率が特に改善したことがわかります。

セグメント別のKPI実績をみてみると、物販取扱高、特にショッピング事業(ヤフーショッピング、PayPayモール等)が牽引していたことがわかります。リユース事業(ヤフオクなど)や広告関連売上は、ほぼ横ばいといった結果となってます。

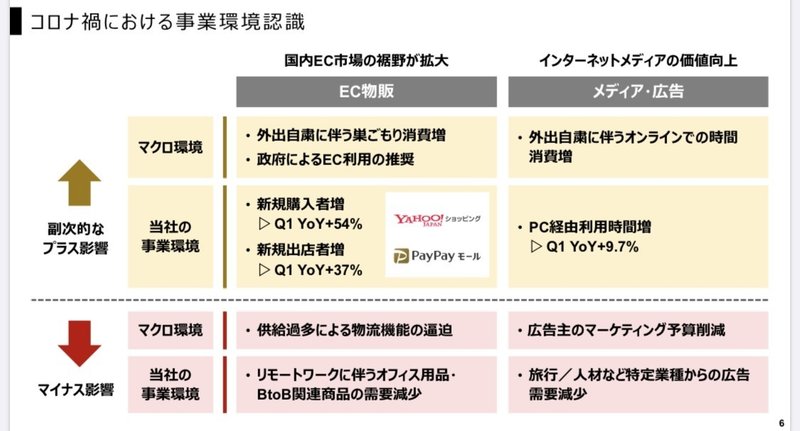

コロナ禍でEC物販においてもプラス/マイナスの影響がありましたが、市場全体としても、総じてプラスに働いているのかと思います。

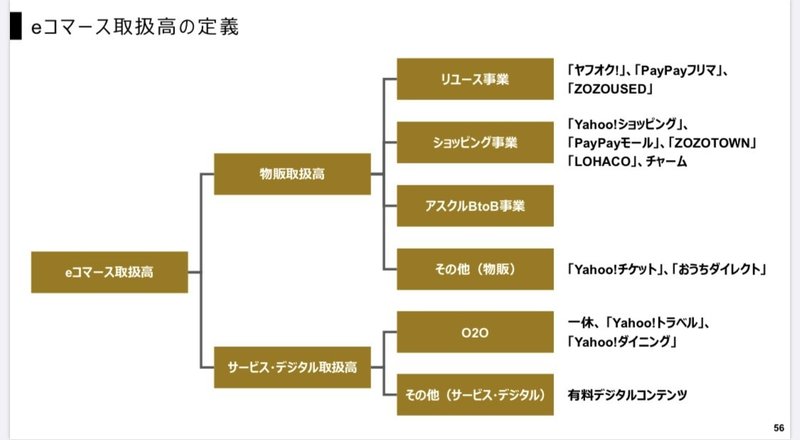

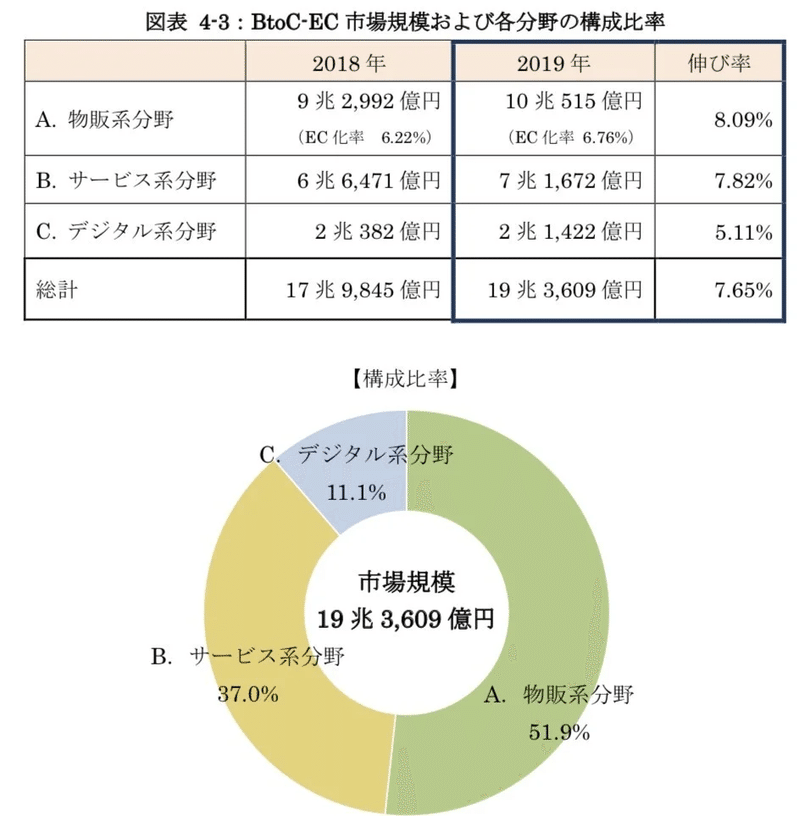

改めてEC領域に対するZホールディングスの区分けを見ていきます。上図のように、物販・サービス/デジタルに区分けされ、その中が更に分類されていくという構造になっています。なお、「【令和元年度版】EC市場調査 ダイジェスト版」で記載しているように、日本における市場規模としては、物販が10兆円、サービス/デジタルが9.3兆円といった規模感になってます。

先述した分類表に基づいた取扱高がこちらです。先述したレポートより2019年のBtoC物販EC市場が10.0兆円の規模なので、Zホールディングスのショッピング事業の年間取扱高を単純計算で1.5兆円(3793億円×4)と推定すると、約15%のマーケットシェアであることが推測されます。

また、リユース市場においても、同レポートからCtoC市場は1.7兆円なのでリユース事業の年間取扱高を単純計算で0.8兆円(2020億円×4)と推定すると、約47%のマーケットシェアであると推定されます。

サービス・デジタル領域は、旅行・飲食店予約等が業界的も大打撃を受けており、マイナス成長となっております。前年比で半分になっているので、仮に前年の1100億円の四半期取扱高(537億円×2)を採用すると、単純計算で、年間取扱高で4400億円(1100億円×4)と推定できます。サービス・デジタルの市場規模は同レポートより、9.3兆円なので約5%のマーケットシェアであると推定されます。

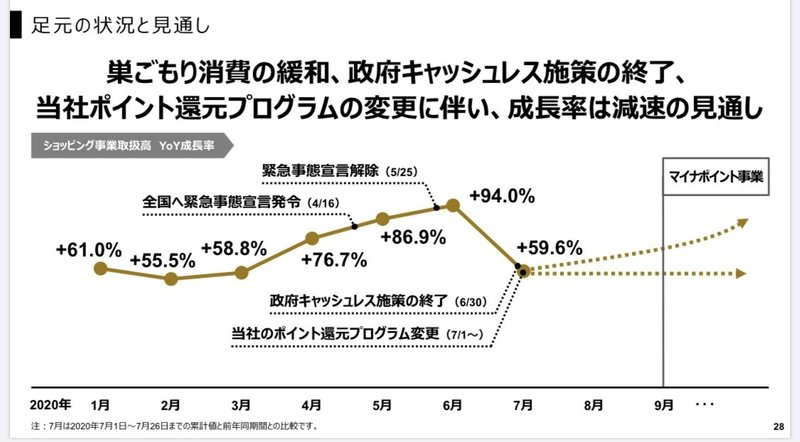

こちらは、月次でのショッピング事業の取扱高成長率の推移ですが、素晴らしい伸びですね。

コマース領域で取り組んでいることは、オンライン・オフライン横断での購買体験です。アリババの唱えるニューリテールのように、オフラインの購買に対しZホールディングスとしてどう取り組んでいくのかが、記されてます。

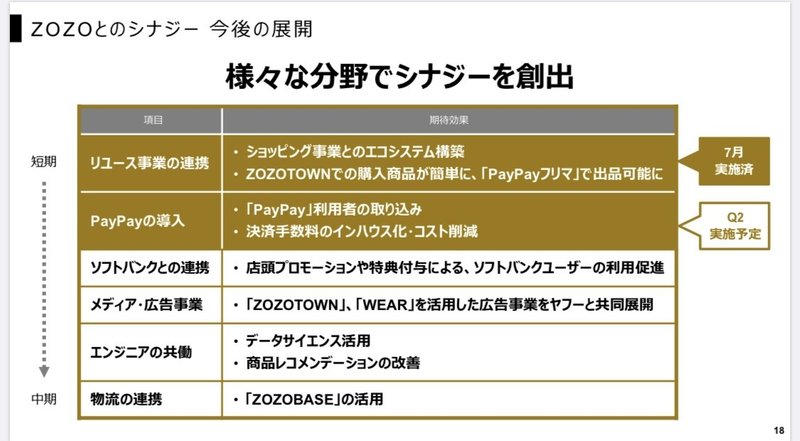

ZoZoとの連携も短期・中期的に強化していく方針になってます。すでに、PayPayモールへの出店等の連携をしております。

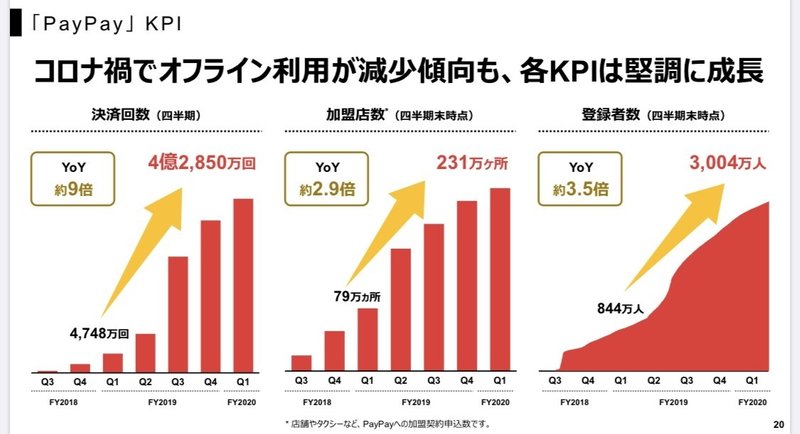

昨今話題のPayPayも順調に伸びてます。

今後、PayPayを基軸に様々なサービスを提供していきます。

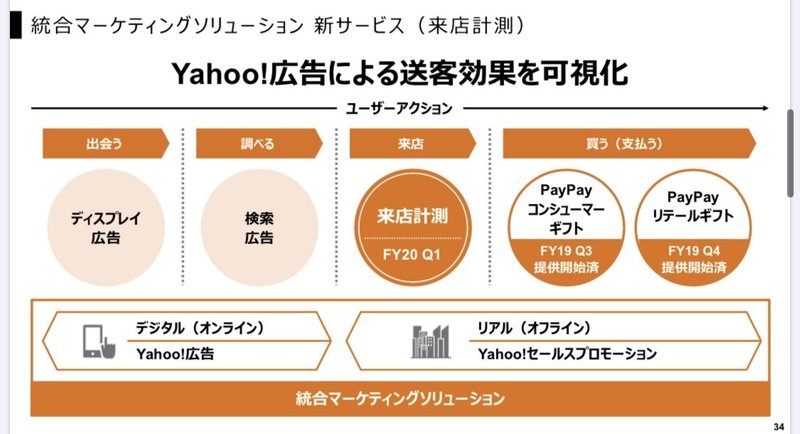

コマースのみならず、広告事業もオンオフ横断でのソリューション提供をしていきます。アフターデジタルで語られているような、オンライン、オフラインがシームレスな体験になるように、コマース・メディアで取り組んでます。楽しみです。

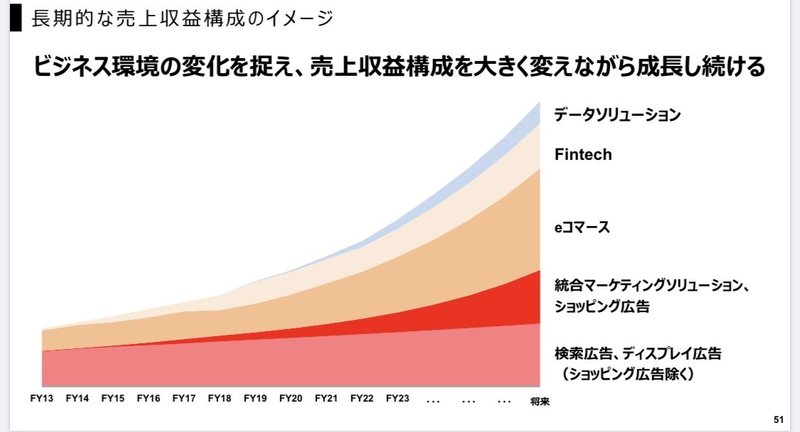

このようにして、もともと検索広告・ディスプレイ広告を軸に成長してきたヤフーでしたが、EC事業、統合マーケティングソリューション、Fintech、データソリューション等のセグメントを強化ることで、長期的な成長イメージを描いています。

ZoZo

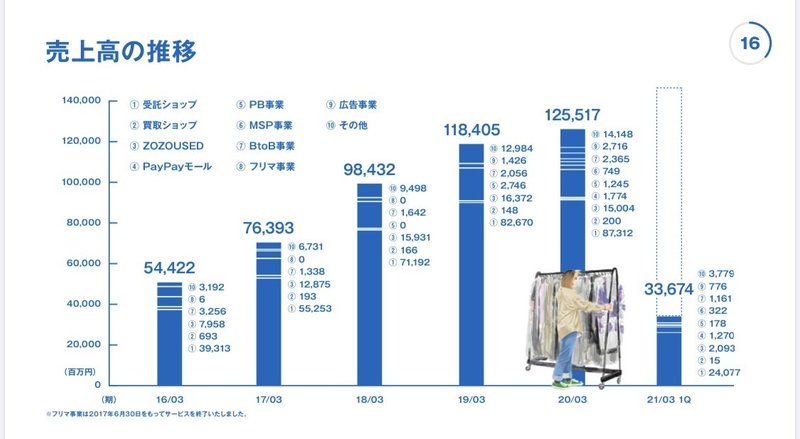

第一四半期はGMV953億円(YOY+19%)、売上336億円(YOY+19%)、営業利益104億円(YOY+33%)という結果でした。

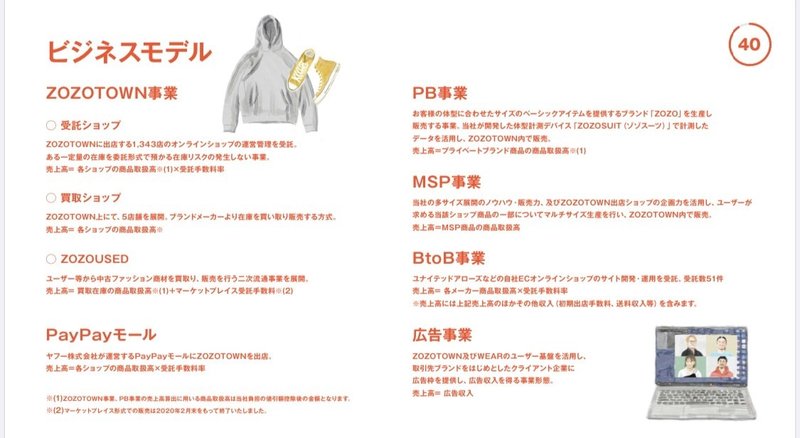

ZoZoのビジネスモデルは多岐にわたっておりますが、メインになっているのが、受託ショップとなっております。

受託ショップが取扱高の86%の構成比を占めており、、次いでBtoB事業の6.%、PayPayモールの4%となっております。PayPayモールはZoZoとヤフーとのシナジー事業なので、今後も楽しみです。

アパレル市場は、市場規模レポートから1.9兆円と言われているので、昨年のGMV3,450億円を用いて推定すると、約18%のマーケットシェアであると推定されます。

売上がこちらになります。受託ショップのtakereteを推定すると四半期GMV(受託):約820億円、四半期売上(受託):約240億円なので、Takerate:29%と推定できます。

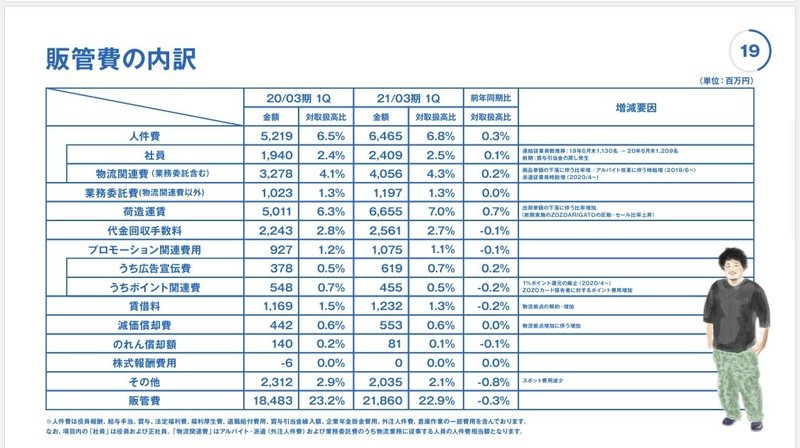

貢献利益率については、変動費率(対GMV):12.6%(物流人件費:4.3%+荷造運賃:7.0%+倉庫など賃貸料:1.3%)と推計できます。したがって、貢献利益率は約16%(takerete29%ー変動費率12.6%)と推計できます。物流内製マケプレの貢献利益率の一つの基準となりそうです。なお、貢献利益率の改善については、後述するアスクル社でも同様ですが、

①takerateの向上=媒介価値の向上

②出荷単価を上げる

③物流費の低下

の方向性で改善するのが一般的です。

最後に、他のZoZo社のKPIを下記に記します。

デモグラ:女性69%、

平均年齢33.8歳年間購入者数:866万人

1人当たり年間購入金額:4.5万円、購入点数11.8点

平均商品単価:3443円

平均出荷単価:7409円

出店ショップ数:1348店鋪

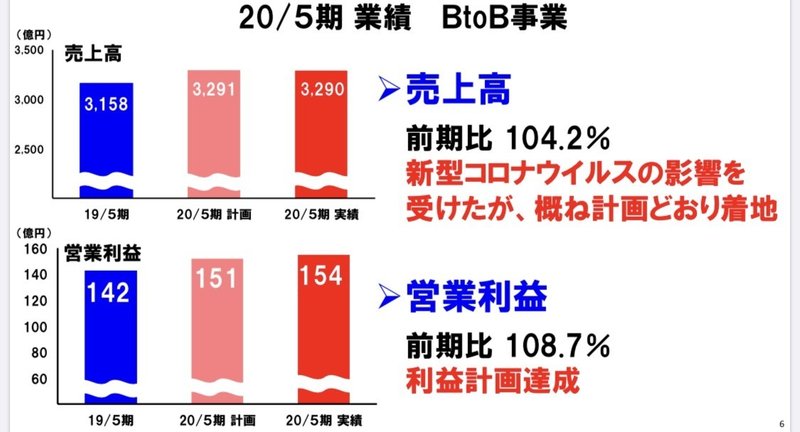

アスクル

アスクル社は20/5期で売上高4,003億円(YOY+3%)、営業利益88億円(YOY+95%)という着地になっております。事業としてはBtoB事業とBtoC事業(ロハコ)で構成されています。

売上構成比で大きく、利益を生み出しているのがBtoB事業となっております。

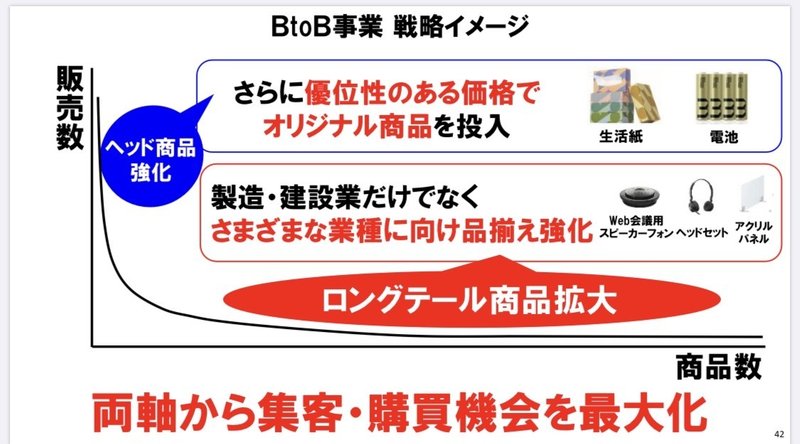

成長戦略は、ヘッド商品の強化とロングテール商品の拡充となってます。

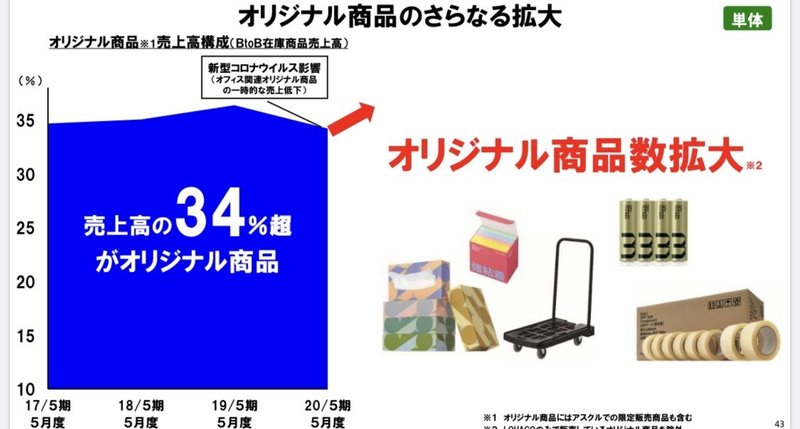

ヘッド商品についてはPB化を進めており、34%の構成比に達しています。amazonはじめ多くのECマケプレがPB商品を開発してますが、内製するで一般的に利益率が高くなります。

ロングテール商品についても、商品数を強化しており、ロングテール商品の成長(YOY+23%)がアスクル成長の一因となっているようです。

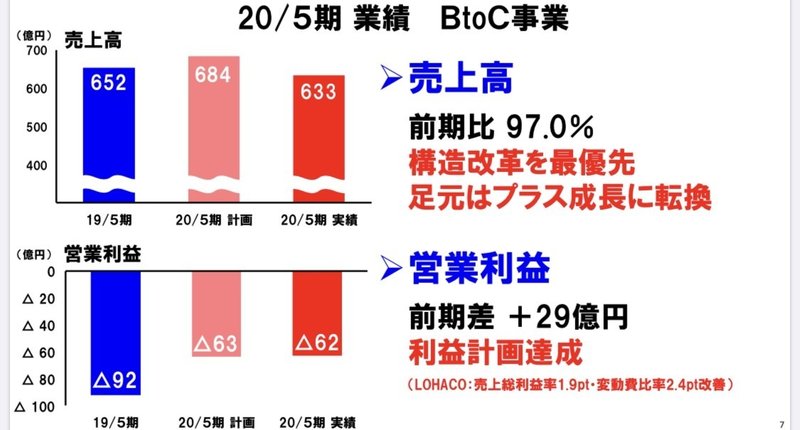

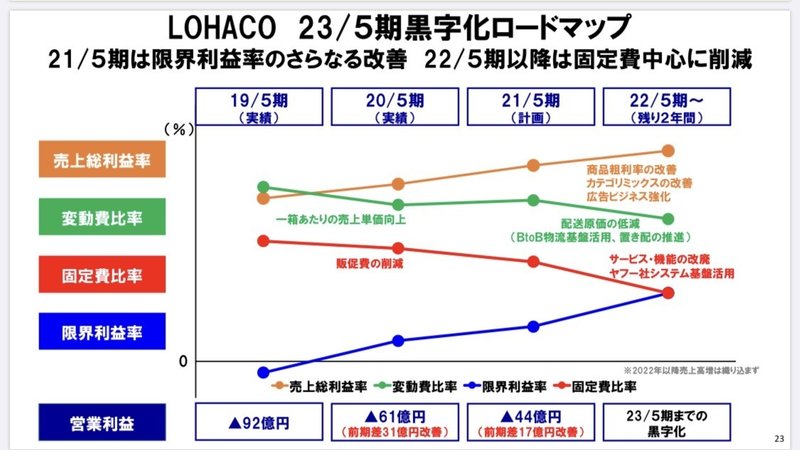

続いて主にロハコ事業であるBtoC事業ですが、営業赤字となっております。

黒字化達成に向けて、①総粗利率の改善(商品粗利の改善、カテゴリミックスの改善、広告ビジネスの強化、大口取引の減少)、②変動費比率の改善(1配送単価の向上、配送コストの低下)、③固定費比率の低下(ヤフー社システム基盤の活用)を実施していく計画となってます。

最後に

最後になりますが、Zと共にテクノロジーで未来を創っていくことに共感いただける方は、ツイッターDMでお気軽にください!

おまけ

LINEのことを外部と話すとよく聞かれるので、おまけとして下記スライド。

他ブログ

この記事が気に入ったらサポートをしてみませんか?