米国債の "強烈なベアフラット" が暗示する「アメリカの未来」。

パウエルFRB議長の再任が決まった。米株式市場はこれを "好感" して一時上げに転じたが「どんでん返し」が待っていた。ちゃぶ台をひっくり返したのは米国債市場である。

米国債の大荒れはある程度覚悟していたが、今回の「ベアフラット」(=金利上昇時に短期金利の上昇が長期を上回る現象)は少し意味合いが違う。

特に売りが激しい2~5年債をベースに、やや強引に(苦笑)FRBによる「利上げ」予想をシミュレーションしてみた ↓ 。

シミュレーションには様々な解釈が可能だが、「損切丸」流では:

①2022年は年央から「利上げ」を開始し、政策金利は@0.50%へ。

②2023年に入り「利上げ」が加速。政策金利は@1.75%へ。

③2025年央まで@1.75%に据置後、2026年初に政策金利は@2.0%に

④しかし2026年末にかけて「利下げ」に転換

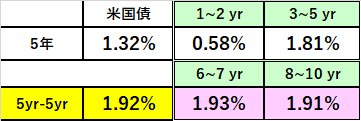

かなり "無理筋" な想定になってしまう。それ程2~5年の金利上昇が激しく、それに比して10~30年の金利上昇が異常に小さい。結果 5yr - 5yr(5年後の5年物)のような先々金利は "低下" 。ここ数年では初めての現象だ。

いかに "理論派" の米国債市場でも「アメリカの未来」をこれほどピンポイントで予測できるものではない。まして4年後の「利下げ」など。つまりそれだけイールドカーブが歪んでいる証拠だが、金利トレーダーが「確信」を持って取引していないことの裏返しでもある。

技術的には「損切り」頻発が市場大荒れの原因。特に "日銭稼ぎ" を狙って2~5年債を買っていた向きが何度も "投げ" を強いられている。また「フラットニング」の行き過ぎを狙って「スティープニング」(=短期金利より長期金利が上がる現象。e.g. 2年債買い+10年債売り)に "逆張り" した向きも強制ロスカットに引っ掛かっているはずだ。

そして政治的に大きいのが「インフレ」がアメリカで社会問題化しつつあること。大統領選の中間選挙を控え、支持率がじり貧のバイデン政権は相当焦っており、「インフレ」に関しては抑制する姿勢に転換。これを市場は敏感に察知し、「利上げ」前倒しによる短・中期債の売りに拍車がかかっている。再任が決まってパウエル議長が動きやすくなった事もあろう。

「上がらない長期金利」に関しては、かつてグリーンスパン元・FRB議長が "Conundrum" (謎)と表現した事があるが、昔から様々な議論がある。最有力説が「アメリカの潜在成長率の低下」。簡単に言えばアメリカが衰えていると言うこと。1900年代後半までは@+3.0~3.5%と言われていたが、今や@+2.0%程度まで落ちた、とされている。それにつれて*金利も上限が下がり、米国債の名目金利が@2.0~2.5%で頭打ちになった、という訳。

*この視点から日本、JGB(日本国債)を眺めると悲しくなってくる。「日本の潜在成長率」は@+1.0%を割り込んでいる、即ちほとんど成長しないということ。これでは賃金が上がりようがない。

更に言えば「借金」が大きくなりすぎて金利の上昇に耐えられないのではないか、という点。アメリカの債務は家計、企業を併せて60兆ドル余り(≓7,000兆円)だから、**+1%の金利上昇で "コスト" が年間▼6,000億ドル強(≓70兆円)も膨らむ。今の財政運営ペースだと、債務は年間+2兆ドル膨らむそうだから、負担は累乗的に増えていく。これでは中央銀行が「利上げ」に尻込みするのも無理はない。

**もっとも政府が負担した「金利コスト」は個人・企業など「預金保有者」が受け取ることになり、「給付金」と同じ効果も持つ。国民全員に痛みを伴う「インフレ」よりははるかにマシかもしれない。

大きな視点で捉えると、日米欧中ともに「インフレ」と「金利」のどちらの "コスト" を取るか、究極の選択を迫られている。「少子化」など先頭を走る日本に米欧中がついてくる「日本化」が進むようだと、「金利」は上がらない事になるが、それで「インフレ」が収まるとは限らない。

いわゆる「スタグフレーション」に突入した場合、***「成長率」を上回る「利上げ」か、「インフレ」を放置するか、の2択になる。今なら「利上げ」を選択したブラジルと「利下げ」に走っているトルコがモデルケースだ(もっとも「利下げ」はやり過ぎ。苦笑)。

***「金利上昇」で売られるナスダック指数と買われるNYダウを見ると、ITを中心とした "ニューエコノミー" と銀行・製造業を中心とする "オールドエコノミー" の変遷を感じる。ビットコインなど暗号資産も前者に属するなら「金利上昇」はやはり "売り" だろう。「金利」が上がれば相対的に旧・「法定通貨」の価値が増すことにもなる。ちなみに日本ではナスダックに相当する物が育たなかった。日米の差はそこに尽きる。

今の米国債の「強烈なベアフラット」を見ていると、元・金利専門家としては "不穏な空気" しか感じない。頭をリフレッシュしながら、先入観を捨てて相場に臨んではいるが、さて、どう展開して行くやら。これが何か「とんでもないこと」の暗示でなければいいのだが...。

この記事が気に入ったらサポートをしてみませんか?