「安くなる日本」脱却への糸口。

前稿.「安くなる日本」。- 続く巨額の ”貿易赤字” 垂れ流し。|損切丸|note ではやや悲観的過ぎたので(苦笑)今回はそのカウンター note.

9/13 モデルナCEO「アジアの拠点を日本に」

9/15 アイリスオーヤマ、中国から国内に生産移して「コスト2割減」

ルネサスエレクトロニクス、2014年に閉鎖した甲府の半導体工場

に900億円かけて2024年から再稼働

日本を応援する「損切丸」としては「円安」について前向きな note. も書いてきたが、そんな中、↑ のような記事がやっと表に出てきた。特に「コスト2割減」はネット界隈でも話題になっており喜ばしい限り。やはり業績を伸ばしている会社は思い切りが良い。

「人件費」についてはまだまだ中国に分があるようだが、焦点が当たっているのが「輸送コスト」。確かに燃料費や海運コストがこれだけ上がると、日本での生産の方が有利になることは十分考えられる。

加えて「政治リスク」。「ゼロ・コロナ」政策は中国での生産について世界中の経営者に疑念を抱かせるには十分だった。「労働力」についてもウイグル問題のように「安い」≓「労働搾取」の疑いがかけられるリスクもある。更に今回の「戦争」が顕わにしたのが独裁政権の危うさ。いつ突然工場を止められたり "接収" されたりするか、わかったものではない。

これまでのようにデタント(東西融和)で「グローバリゼーション」が平和に進むならそういう「政治リスク」を併せ呑む事もできた。だが安全保障リスクの上昇と共に「ディス・インフレ」から「インフレ」に転換。時代は完全に折り返した。

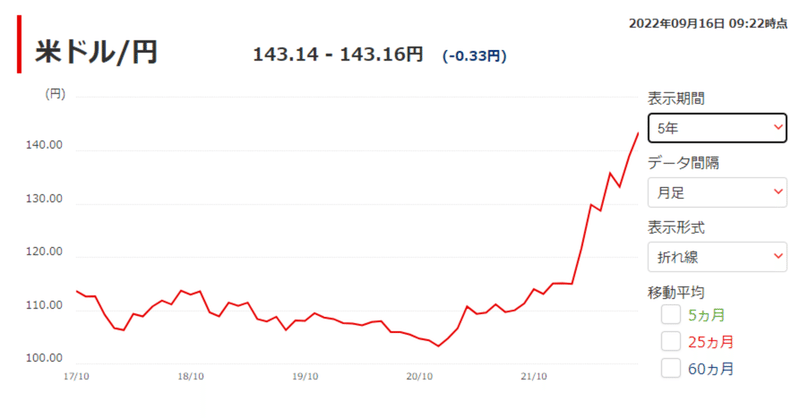

そもそも日本が30年間も「デフレ」の沼にハマったのは、*中韓などに価格面で敗れたから。確かに1ドル@100円程度の「円高」では厳しく、生産拠点が続々と海外に移り国内が空洞化した。今は一種の ”臨界点" ≓1ドル@140~150円に達してその真逆が起きている。

*この強烈な「円安」についていくように、1ドル=@1.4000ウォン、あるいは@7.0000人民元のような「通貨安」を放置しているのは日本との競争を意識しているからに他ならない。韓国などは「隠れ円買い・ウォン売り介入」をしていると市場では囁かれているくらいだ。彼らは為替レートが肝である事を十分に理解している。

こう書いてくるといかにも ”日本はバラ色” みたいだが、事はそう単純ではない。2つの大きな問題が立ちはだかる:

1.サプライチェーンの組み直し

「エネルギー安全保障」と「脱・中国」。|損切丸|note でも書いたが、**「世界の工場」となる過程で中国を "風下" としたサプライチェーンががっちり組まれている。これを組み直すのは一筋縄ではいかない。

** "汚い話" をすれば、日本のオリンピック疑惑さながら、原材料の輸出をしているアフリカ、アジア、南米の諸国には ”袖の下” がばらまかれているだろう。「賄賂はいけない」なんていう日本の「性善説」は途上国では全く通じない。この政治的な ”人の鎖” はかなり厄介であり「綺麗事」だけでは上手くいかない。これを解きほぐすのはかなり骨が折れる。

2.人手不足

実は日本にとって最大の障害は人手不足。「少子高齢化」が進む中、今でさえ人が足りていないのに、中国など海外から生産工場を戻しても人繰りをどうするのか。長く産業空洞化が放置されていたため技術も専業従事者も廃れてしまっている。ようやく大学などで半導体技術の教育に力を入れ始めたようだが、これには時間がかかるだろう。

あとは国内の人材リソースをどう上手く活用するか。例えば:

①宅配の配達員や店舗販売員など単純労働に従事している若年労働者をより専門的な職業に誘導

②定年などで退職した層の職場復帰を促進

③結婚・出産などで現役を退いた女性労働力の活用

等々、幅広い取組が必要になる。鍵は「賃上げ」。海外からの労働力を呼び込むのは、今のような「円安」では次善の策になる。

実は「輸送コスト」を伴わない金融業では既に東京回帰の動きがあった。筆者の勤めていた英銀では香港に移していた日本株のオペレーションを2016年に東京に戻している。「香港治安維持法」の影響もあったのだろう。

ただ、こちらの「障害」は「英語」。この点は2020年に金融庁が 金融行政手続き「英語化」 ー 「やっとここまで来た」。英系銀行に勤めていた元邦銀の行員より。|損切丸|note で動き出しているので期待したい。

ファンドや投資銀行で「円売り」を仕掛けているトレーダーは、こういう ”リアル” な動きが最も怖い。自分が仕掛けているポジションが利用されることになるからだ。マーケットは ”ゼロ・サム” (損得を全部合わせるとゼロになる)なので、相手が儲かる=自分が損することになる。持続性がある分、恣意的な「ドル売り介入」よりも余程効果がある。

ここで心配なのが永田町や霞ヶ関が余計なチャチャを入れること。原発を含め、政治家・官僚が主導した産業プロジェクトで成功した試しがない。ここは民間の自主性に任せ、あくまでサポートに徹して欲しい。「GOTO」ではないが、そんなことをしなくても既に日本も円も十分に安い。「インフレ」で「高付加価値」で勝負できるなら日本にも勝機が生まれる。

さて、そうなると58歳でぷらぷらしている「損切丸」も働かなくちゃいけないのかな。「お給料」次第ですね(苦笑)。

この記事が気に入ったらサポートをしてみませんか?