”おかしな米国債イールドカーブ”。ー 5年債 ≓ 10年債 ≓ @2.0%?

「共感疲労」

何が本物の情報かも掴めない中、悲惨なシーンばかり見せられていれば誰でも精神的に疲れてしまう。おまけに「共感」したからと言って何かできるわけでもない。申し訳ないと思いながら、戦況は客観的情報に留め、今後はマーケット全体の動きの方に重きを置いていく。

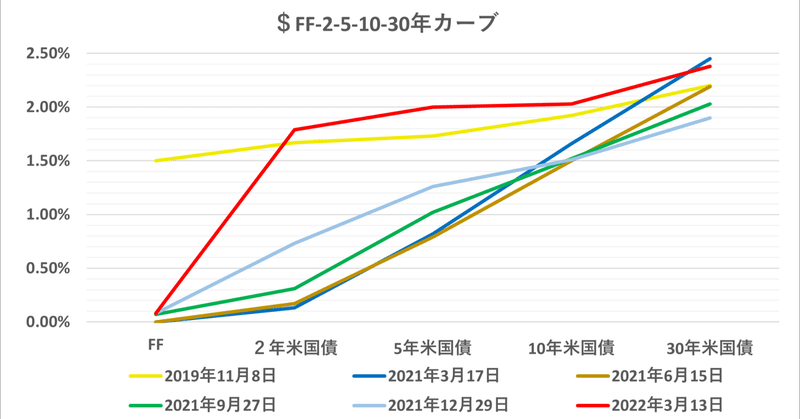

さていよいよ3/16にFOMCを控え、「歴史的転換点」に立ち会う場面が迫ってきた。ここでおかしな米国債イールドカーブが出現しているのをお気付きだろうか。そう、5年債 ≓ 10年債 ≓ @2.0%( ↑ 標題グラフ)。

これは一体何を意味するのか。

単純に考えれば「FRBの利上げは+2.0%で終わり」ということになる。もちろんパウエル議長がそんな宣言をした訳ではない。マーケットが勝手に "そういうこと" にしているだけ。直近の2月米CPIが+7.9%(年率)で、エネルギー価格の上昇で更に悪化しそうな情勢なのに、随分断定的、かつ楽観的判断である。米10年国債の「実質金利」が未だ▼6%台の「超マイナス金利」で、本当に今の「真性インフレ」を止められるのか。

少し複雑に考察してみよう。*「複利」の概念を取り入れれば、5年~10年は既に「逆イールド化」している。実はもう数ヶ月前から進んでいる現象で、5年後にFRBは「利下げ」に転じると米国債市場は見ていることになる。

*「複利」とは利息を再運用(または再調達)することを前提に、どれだけ金利負担があるのか、実質的な利回りを計算した値。例えば100万円を1年利払い@2%で借りれば、1年後には▼2万円の利息を支払う。仮にこれが払えず更に1年102万円を借りると「借金」は104.04万円に。@2%・2年「複利」=@2.02%になる。 ↓ は4半期利払いの国債をモデルにした「複利」カーブだが、@2%の5年複利は@2.1%。米国債10年@2.03%は5年@2.0%より金利が低い計算になる。金利が高い程「複利」負担は重い。彼の国のように@20%に「利上げ」すれば5年「複利」は何と33.07%! "サラ金" 同様、「高利」で借りればどんなビジネスも成り立たない。

今度は「全体」で考えてみよう。FRB「利上げ」による金融パニックは過去メキシコ通貨危機(1994)、アジア通貨危機(1997)等、かなり多い。いずれも原因は「ドル建債務」。ドル金利が上がることで「金利負担」が重くなる。加えて「ドル高→自国通貨安」が負担を累乗的に増やし、通貨防衛のための「利上げ」で国内の「金利負担」も増えてしまう。

まさに ”悪魔のスパイラル” 。

米国債市場の「FRB利上げ@2%打ち止め説」は、まさに3京円相当にも膨らんだ世界の「大借金」が「利上げ」負担に耐えられない、という判断に基づいている。3京円×@2%=600兆円(e.g. 5年「複利」なら@2.1%=630兆円)もの負担増。国によっては支払えない=デフォルトも十分想定内だ。現在2桁金利になっている国々は有力な「デフォルト候補」になる。

では「低金利国」は安泰かというと実はそうでもない。代表は「日本」。ドル円は何の抵抗もなくスルッと@117円台に乗せ、この分だと@120円台まであまり時間がかからないかもしれない。30年前までは強力な輸出企業による「円買い」需要があったが、**工場が海外移転してしまった今となっては「円安」ストッパーはない。

**実はかつて1ポンド≓@1,000円だったイギリスにも、1ドル≓@360円だったアメリカにも同じ現象が起きている。ただ、アメリカは「主要通貨・ドル」を持ち続けることで「インフレ国家」を作り上げ、上手く立ち回ってきた。一方、一時「イギリス病」とまでいわれる経済停滞に喘いだ英国が今後の日本のモデルとなるだろう。「金融ビッグバン」や雇用の弾力化など様々な痛みを伴う規制改革を経て今があるが、成し遂げたのはサッチャー首相。こういう時はしがらみが薄く、思い切りの良い女性リーダーが適任と思うが、「日本版サッチャー」の登場はあるのだろうか。

ここからは単なる「コスト増加」と「資産価値の目減り」として日本国民にのしかかってくるのみ。2月の中古車平均落札価格は、@100.6万円(年率+20%強)とはじめて100万円を超えた。本当に日銀は現総裁が退任する2023年4月まで「利上げ」もせずにのんびり待つつもりなのか。

思い起こせば3年前の「パンデミック」発生から「戦争」まで、まさに「歴史は繰り返す」を地でいっている。こういう転換期には「インフレ」が付き物で、今の日本もそうだが、人間、追い込まれないとなかなか行動には移れない。まして数十年間「平和」を享受してきた国なら尚更だ。

逆に言えば原油価格の上昇がエネルギー革命を促進するように、「新しい世界」(「新しい資本主義」ではない。笑)への幕開けでもあり、チャンスも平等に広がるはず。ただし「核戦争」が起きなければだが...。おっとまた話が「戦争」に戻ってしまった。あまり没頭しないように。

この記事が気に入ったらサポートをしてみませんか?