アメリカの背中を追い始めたヨーロッパ。 ー 「利上げ」は先行実施。

昨日(12/16)のFOMCの決定を受けて、ヨーロッパでは早速金融政策の変更が相次いだ。最も意外だったのはBoE(Bank of England、英国中央銀行)の「利上げ」。ECBはパンデミック緊急購入プログラム(PEPP)を2022年3月に終了する旨決定している。*ノルウェーも「利上げ」。

1."BoEの金融政策委員会(MPC)は8対1で、政策金利を0.15ポイント引き上げて0.25%とすることを決定"

2.”ECBは1兆8,500億ユーロのPEPPを第1・四半期に減額し、3月で終了すると決定。ただし満期を迎えた債券の償還金を再投資する期間を延長したほか、何かしらのショックが生じた際にはPEPPを即時に再開する用意”

”従来の資産購入プログラム(APP)についてはPEPP終了の影響を緩和するために:①2022年第2・四半期に月間400億ユーロに倍増、②第3・四半期は300億ユーロ、③10月以降は200億ユーロで必要な限り続ける”

3."ノルウェー中央銀行は今年2回目の利上げで政策金利を0.25ポイント引き上げて0.5%とした。更に来年3月の追加利上げを示唆"

*人口500万人のノルウェーはユニークな国である。ユーロに加入しなかったこともそうだが、金融政策も独自性を発揮。北海油田の恩恵もあるが、水力発電を強化したことでEV(電気自動車)普及率も@74%とダントツ。近年はAIを投入したスマートビデオカメラで知られる "Huddly" など首都オスロは欧州のスタートアップのハブとしての存在感を高めている。小国で機動力があり、何事も遅々として進まない日本としては羨ましい限り。

アメリカの背中を追う形となったヨーロッパだが(注:「イギリスはヨーロッパ?」とイギリス人に話を向けると「我々はEnglandだ!」と色を成して反論されるのでご注意を。笑)、「利上げ」に関しては先行しているとも言える。高いVAT(付加価値税)等、アメリカに比べると「インフレ体質」なのも影響しているのだろう。

特にイギリスについては直近の11月CPIの年率@+5.1% ← 10月@+4.2%への急伸が今回の「利上げ」前倒しへ背中を押した。変異株の流行拡大が懸念されるが、この2年間の経験でパンデミックは「供給制約」などむしろ「インフレ」要因である事も認識され、「利上げ」の障害にはならない。

一方ECBはまだ「利上げ」には及び腰。フランス人のラガルド総裁が「利上げ拒否」とも取れる発言を繰り返してきたが、さすがに域内の物価がドイツ@+5.1%、スペイン@+5.5%と急騰し、引締め対応を迫られた。FOMCの決定が背中を押した事もあるが**10月にバイトマン・ブンデスバンク総裁が5年以上任期を残してECB理事を辞任したあたりから風向きが変わった。

**8年任期の2期目に入っていたが、今年12月に2年半で辞めることになった。「インフレ」に関してかなり激しいやり取りがあったことは想像に難くない。もっともブンデス出身の理事が辞めたのは過去に何度もあり、いわば ”常習犯” 。「マイナス金利政策」など彼らにはとても耐えられないだろう。世界一の「タカ派」ブンデスバンク。さすがというか何というか...。

さて株式市場の反応だが、欧州株にはほとんどダメージがなかった。むしろ「金利復活」は銀行など ”オールド・エコノミー” 中心の欧州には追い風かもしれない。対称的に頭が重いのが米・ナスダック指数。まあこれまでの上昇が半端ではなかったので、ここで一息かもしれない。これで2021年初来の上昇率はNYダウとほぼ並んだことになる。

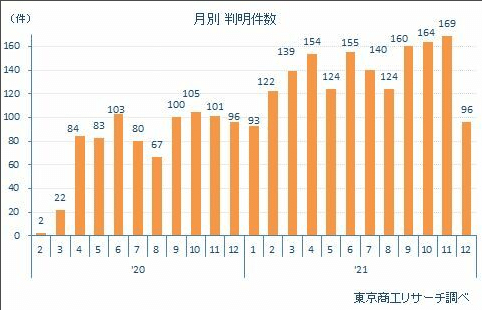

それでは我が日本はどうか。実は「スティルス・テーパリング」で欧米に先行していた日銀だが、「利上げ」となるとそう簡単ではない。事実「コロナ倒産」 ↓ はここに来て増加傾向にあり、 ”本番” はこれからだ。

これはバブル崩壊以降繰り返されてきた ”悪癖” でもあるのだが、緊急融資や金融緩和、財政出動で「延命措置」を強化するあまり、本来潰れるべき企業が「ゾンビ化」。結果として回復が阻害され、いつも「L字型」になってしまう。パンデミック直後の2020年前半に一気に2,000万人もの失業者を出しながら「V字型」回復を遂げたアメリカと好対照である。

その結果経済のダイナミズムが失われたのは、20年以上もベッタリ低金利で動きが止まったままのJGB(日本国債)が象徴している。アメリカのような急激な "Crash&Build" は法体系、社会制度的に無理かもしれないが、ここを変えていかないと「失われた30年」が「60年」に伸びてしまう。

厳しいようだが、ここは「可哀想」などという感情は排除して、駄目な会社は潰す方が将来に繋がる。そうしないと前向きな「利上げ」は見えてこない。逆に「円安」による「輸入インフレ」で「追い込まれた利上げ」は避けたい。今後政府、財務省、日銀は大きな分岐点を迎えることになるだろう。油断していると、最悪デフォルト国家へ転落の道を辿る怖れもある。「トルコ型」だけは勘弁して欲しい(苦笑)。

この記事が気に入ったらサポートをしてみませんか?