「JGB」と「ドル円」をぶん投げているのは誰? ー オモチャにされる「日本」もう懲り懲り

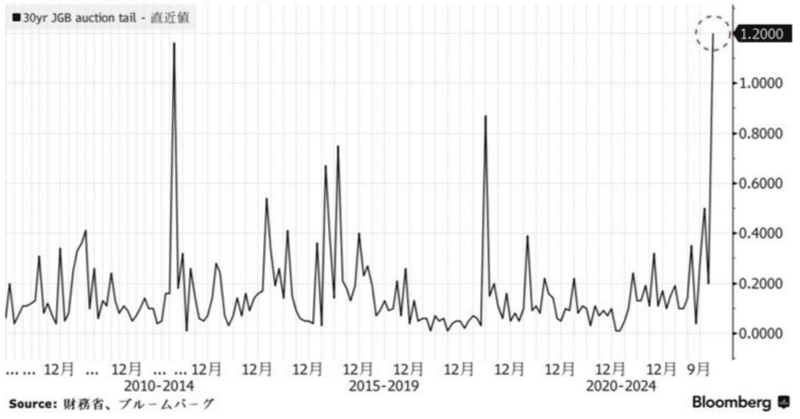

12/7 30年利付国債入札

最低落札価格@102円35銭 予想@103円70銭 テール(落札価格の最低と平均の差)1円20銭 ー 2007年以降最大( ↑ 標題グラフ添付)

応札倍率 2.62倍 前回(11/9)3.6倍 ー2015年7月以来の低水準

これは「チャレンジング」発言前の30年JGB入札結果。主要な買い手である生保などが消極的だったため金利が上昇した。この翌日にJGBの暴落が起きたことから察するに「日本金融村」は今回の "犯人" ではなさそう。おそらく*日銀・財務省とは ”阿吽” の呼吸の可能性が高い。

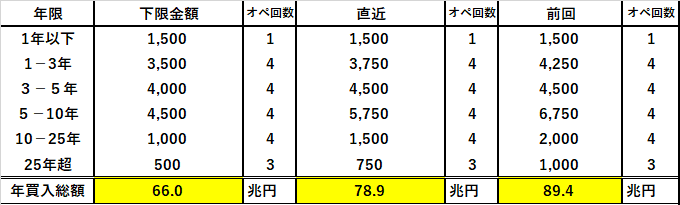

*そう思って日銀による「国債買取オペ」を改めて調べた ↓ 10月まで年間89兆円ものペースで買っていた事実に驚く。これでは「金融緩和」と言い続けるしかない。11月に79兆円のペースに減額し下限金額まで減らせば66兆円まで落ちる。JGBは年間▼23兆円もの「買い手」を失う事になり市場はそれを織り込む動き。これでは迂闊に買いに行けない。

そうなると発言後JGBをぶん投げたのは "黒船" =ファンドや海外投資家ということになる。鍵はファンドを中心とした「キャリートレード」。

金利や国債を担当するトレーダーにとって「キャリートレード」は生命線。ところが米国債をはじめ欧州債もこの2年間ずっと「逆イールド」。キャリーの "コスト" に当るO/N金利、e.g., FFレート、無担コールO/N金利、が長期債の利回りを上回る状況が続き大きな収益源を失っていた。そこで浮上したのが「順イールド」(長期金利>短期金利)のJGB。10年@0.75%をO/Nキャリーすれば+0.75%の利鞘が稼げる。まさに砂漠の慈雨。

直近2週間で「JGB」の金利が急低下していたが「来年春先まで日銀は動かなさそう」とたかをくくって「キャリートレード」に走ったと推定できる。「年末から年初にかけて」と時期まで明示され完全にハシゴを外された。

同時にぶん投げた「ドル円」も同じ。@151円→@146円に急落した局面でも買い下がっていたので、先物の建玉もかなりの「円売り」に傾いていた。昨日NY時間に@141円台をつけたり、今日(12/8)の東京時間でも一時@143円を割り込んだり値が5~6銭飛んだりもう無茶苦茶。AIプログラムやHFT(高頻度取引)も動きを増幅している。

そして随分長い間海外勢に蹂躙されて来た「日経平均」。そもそも今年日本株が大人気だったのはアメリカやヨーロッパと違って日本が「利上げ」がない「過剰流動性ユートピア」だから。前提がひっくり返ったのだからぶん投げるのは至極当然。

外資に勤めていた日本人の筆者がいうのも何だが「日本」はずっと外資のオモチャにされてきた。日本は「お金」に関しては "穴" だらけ。「面子」「見た目」 >「儲け」「実利」の日本的性質を利用されてきた。

例えば1990年代から始まった「金融危機」。相次ぐ格下げで外資は邦銀に対する信用枠、特に無担保での貸出枠を絞り込んだ。当時顧客向けのドル貸出や米国債を抱えていた邦銀勢のドル調達コストが急騰。+100~150BP(+1~1.5%)もの上乗せ金利を払わなければドルを取れなくなった。いわゆる「ジャパンプレミアム」である。

本来こう言う状態になれば「実利」を優先して米国債を売ったりドル貸出を絞ったりすべき。ところがそこが「日本」。営業部や支店、外債投資部には「面子」がある。各部署は「収益ノルマ」も減らせず「どうやって続けるか」が先行し、その分外資は「プレミアム」で苦も無くボロ儲け。

**米系投資銀行が主導した「仕組債」もそう。低い日本人の金融リテラシーにつけ込まれた。特に「利回り」に弱い高齢層は@8%とか@15%とか「見た目」に惹かれ、元金がトルコリラや南アフリカランドで償還されるリスクに盲目。リスクに敏感な欧米ではこの手の「仕組債」は日本ほど売れない。「利回り」に拘る地銀なども随分 "危ない債券" を掴まされた。

**やっと金融庁が重い腰を上げ、こう言う仕組み商品のリスク管理にメスを入れ始めた。今や銀行や証券の窓口でもリスク指導が徹底され、商品を理解できない高齢層には実質売る事ができないらしい。訴訟を起こされて負けるケースも多発。ただ昨年数千億円もの損を出したのに、地銀の「ハイイールド」指向は変わらないようだ。まだ「面子」があるのだろう。

だから今回のYCCや「利上げ」を巡る動きで海外勢、特にファンドがやられるのは隔世の感もあり、ちょっと痛快。オモチャにされる「日本」もう懲り懲り。ただ「利上げ」によって苦況に陥る債務者もいるだろうから、日本人も一定の "犠牲" は覚悟しなければならない。社会保障費の議論も国民全員がハッピーになる事はありえず、誰かが "犠牲" になる。ただ日本が「新時代」を迎えるためにはこの "痛み" は避けて通れない。

「投資」に関しても外貨投資や株で高値で掴まった方はお気の毒だが、これからNISAなどを始めようとする人には朗報。より安く仕込むことができる。それでも 「預貯金」では「インフレ」に追い付けない!|損切丸 (note.com) 中長期的にみれば一定のリターンが得られるだろう。 ”ピンチはチャンス” 。モノは考えようである。

この記事が気に入ったらサポートをしてみませんか?