(仮説)日経平均が54,000円に? - 政府・日銀が日本株をもっと買い占めたらどうなるのか? 「日本の収支」から検証。 「逆の目」も。

日本の相場、特に2020年の株式市場を展望するに辺り、具体的な数値をベースに円資金フロー=「日本の収支」(後にフロー図を添付)の観点から見直してみようと思い立った。2012年の第二次安倍政権発足以来、いわゆる「アベノミクス」で突出しているのが株価上昇だ。日経平均は底値の8,000円近辺から直近で24,000円にまで到達している( ↑ 標題グラフご参照 )。

この原動力になっているのが徹底的な政府資金による株の買い取りだ。大胆な規制緩和や経済改革を行ったわけではないが、尋常ではない規模の資金介入のため大きく上げていると言えよう。ただ、市場では副作用として:①割高銘柄が増えている、②市場流動性の低下、などが指摘されている。

そこで疑問。政府・日銀が日本株をもっともっと買い占めていったらどうなるのか?

2019年4月現在で日本株の時価総額は5兆7600億ドル(約630兆円)で香港(5兆7800億ドル)に抜かれて世界4位だという。では、このうち今どのくらいの株が政府・日銀に買い取られていて、*今後どこまで買い占めは可能なのか? そしてその時株式市場はいくらになるのか?

*株には創業家や大株主が保有していて市場に出回らない「固定株」と市場で取引される「浮動株」がある。日経1000の銘柄で概算してみたが、およそ76%が「浮動株」で時価総額478兆円余り。仮にこれを上限金額とみなし、現在日銀が行っている「国債」の買取り政策の占有率47%(後述する)を適用すると、224兆円が買い入れ上限の目処となる。

160兆円の資金を運用しているGPIF(年金積立金管理運用独立行政法人)は国内株を47兆円買っており、運用全体の中のシェアは約29%で目処としている25%を既に上回っている。また日銀によるETFの買入残高は30兆円程となっており、双方を併せると**77兆円。これは時価総額の12%、「浮動株」なら16%に及ぶ。これが株価上昇要因の全てではないが、日経平均が7年間で+16,000円上昇した原動力になったのは間違いない。

これを「国債」同様、浮動株の上限目処(47%)である224兆円まで買い進んだらどうなるか。仮に77兆円買入で+16,000円値上がりした事から単純計算すると、日経平均は54,000円に達することになる。**外資系の裁定取引20兆円で+4,000円値上がりした計算とも整合的だ。

(式) 8,000円 + 16,000円 × 224兆円 / 77兆円 ≓ 54,500円

**弊著「お金のマニュアル」 -損をしないコツ- 其ノ13 株式編③ で実話として例示したが、2000年8月の日銀による「ゼロ金利解除」に向かう過程で外資系が金利裁定取引20兆円を解消 → 4~6月の2か月間で日経平均が▼4,000円下落した。今回の政府介入規模は現時点でその4倍近い。

GPIFには限界があるが、日銀にはまだ余力がありそう。民間の企業や銀行にはこんな「無謀」なオペレーションは無理だが、国家なら別だ。***「通貨発行権」を保持しているうえに「立法権」もあるのだから、いざとなれば日銀法でも何でも法改正すれば良いことになる。実際、財政規律を守るために設けられた「日銀券ルール」=「国債」保有額<日銀券発行額、は2013年には一時取りやめになり、今の「国債」500兆円保有に至っている。

***「日経平均54,000円」とかいうと「何を馬鹿な」という声が飛んできそうだが、2012年の時点で7年後に日経平均が3倍になると予測した人がどれだけいただろうか? これは見た目ほど絵空事ではない。日本政府には「預金封鎖」や「資産課税」など国民財産収奪に近い政策を第2次世界大戦後行ってきた「実績」もある。トランプ大統領を見ればわかるが、国家がその気になれば何でもできるのである。

それではここで「逆の目」も考えてみよう。GPIFや日銀が保有している株を売らなければいけない事態とはどんな時か。

まず全体の円資金の循環を考える上で、日銀のファイナンスにも大きく関わっている「預貯金」と「国債」は避けて通れない。それでは一体この日本円の「資金繰り」はどうなっているのか。

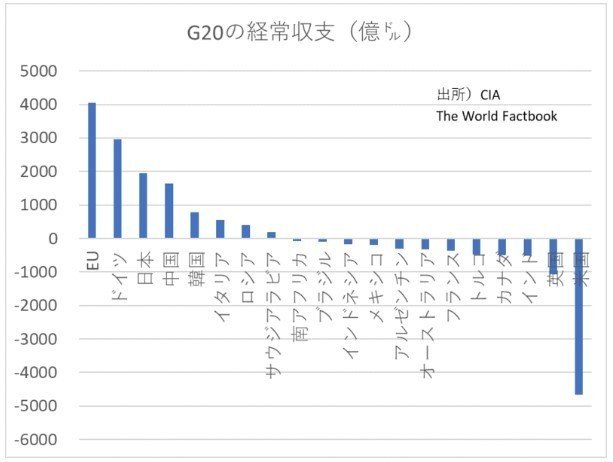

日本市場がつまらないほど安定しているのは国に大きな黒字があるから。まずは貿易収支を含む経常収支。国際的に見ると年間でドイツが+30兆円、日本と中国がそれぞれ+20兆円なのに対し、アメリカが-55兆円という構図が大枠。↓ この大きな黒字のお陰で1,000兆円を超える膨大な借金があっても日本はアルゼンチンやベネズエラのようにはならないで済んでいる。

更に近年では海外企業の買収などから得られる金融収支の黒字が大きくなっており、年によっては経常収支の黒字を上回ることもある。 ↓

つまり日本の優秀な企業が毎年40兆円近い黒字をたたき出している事が重要なポイント。これが給料を通じて従業員の預貯金に、あるいは企業の巨大な内部留保となって銀行を通して日銀や国債市場に流れ込んでいる。今の日本の資金繰りを支える根幹であり、円高になりやすいのもこのため。

大体個人の預貯金総額が株式市場の時価総額の倍近い国など他にあるのだろうか? 凄い国である(堅実で知られるドイツでさえ個人預金は280兆円程度。ドイツ株の時価総額145兆円の倍近いが、金額が桁違いだ)。

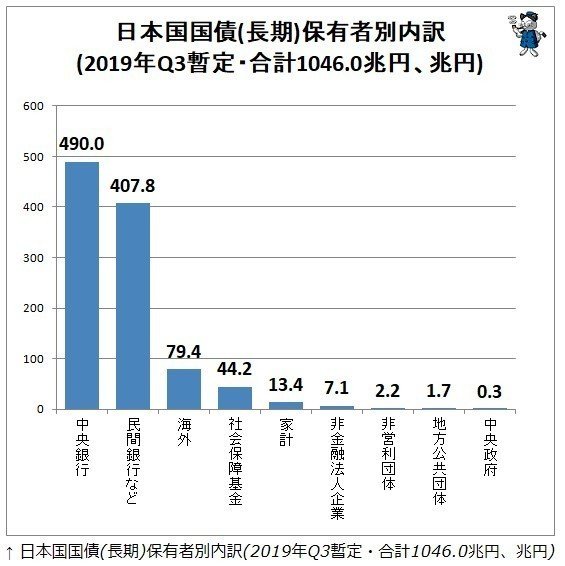

株価の上昇ばかり目立っているが、実は「アベノミクス」の根幹を支えているのは、株ではなく「国債」の買取り政策だ。金額も大きい。日銀は既に500兆円もの「国債」を買い取っており(>市中銀行407兆円)、実に発行総額の半分近い47%ものシェアである。

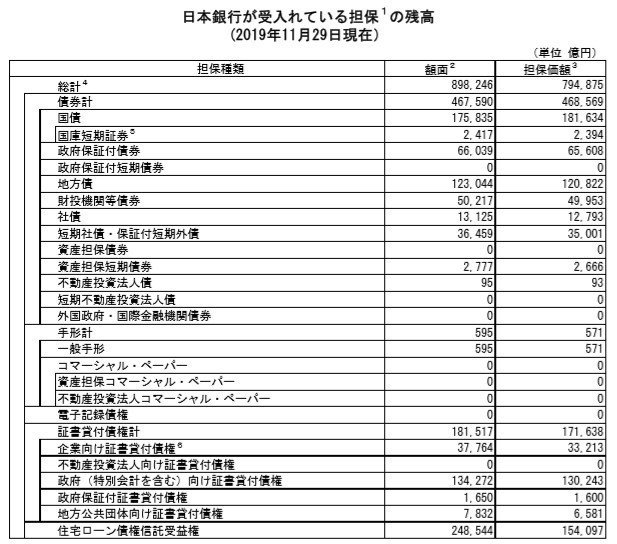

市中銀行も日銀に据置担保を90兆円ほど常時置かなければならず、そのうち20兆円近くは動かせない国債だ。 ↓ 既に市場で買い取れる「国債」は枯渇してきているともいわれており、この政策はそろそろ限界。そこでETFやJREITに手が伸びてきているのである。

さあ、ここからが本題。では日銀が保有している国債や株(ETF)を売らなければいけなくなるのはどういう時か? 大きく2つに分かれる。

1.銀行貸出が増える時

これが最も「理想的」パターン。景気が拡大して企業の設備投資が活発化すれば銀行貸出が増え、給料も増えて消費も活性化するので預貯金が減る。すると日銀に流れる資金が減ることになり、資金繰り上国債を売る必然性が生まれる(↑「日本の収支」チャートご参照)。株も同様だが、景気拡大で企業業績が改善すれば、仮に日銀がETFを売りにいっても反対側で民間資金が買いに回る構図になり、日銀も金融緩和を止めやすい。

2.企業の業績が悪化し、預貯金などを取り崩さざるを得ない時

これが最も恐れているパターン。日銀に流れる資金が減る点は同じだが、収入が続かないため**どんどん資産が目減りしていく。日銀も市中銀行も国債を買う原資となる預貯金がどんどん減っていき、国債の売りを余儀なくされるだろう。おそらく「暴落商状」となり金利は急騰。通貨安も進みアルゼンチンパターンに。何か別の要因でデフォルト(債務不履行、いわゆる破産、倒産)が頻発する時もこれに当たる。

**もう一つ極端な例が「戦争」だ。ミサイルや爆撃などの軍事費は、一部の軍需関連産業の懐を潤すかもしれないが、その後の消費や経済の発展に寄与しない究極の「消耗品」。全体で見ればマイナスだろう。政府も資金調達に追われ、国債や株などを売る事態に追い込まれる懸念がある。

「損切丸」が「今は日本株の下落に賭ける戦略が分が悪い」と言い続けているのは、2.のパターンが直近で見えてこないからだ。トヨタを筆頭に日本企業はまだまだ稼いでおり、日本を訪れる観光客が増えているのも日本の黒字に貢献する。つまり日本の黒字が維持されているうちは、現状の政府・日銀の政策下では株価は高値が維持される可能性が高い。

ただし、これがマーケットの恐ろしいところだが状況は急変することがままある。「戦争」もそうだが、****何かをきっかけにインフレやデフォルトに歯止めが掛からなくなるような場合は要注意だ。

****仮に「日経平均54,000円」のような事態になれば当然物価も上がる。すると預貯金の価値が目減りして可処分所得が減り、生活のための預金取り崩しが急速に進む懸念がある。預貯金の減った銀行は国債売りに走り、金利が暴騰。せっかく国債や預金の金利が高くなっても国全体として回せるお金がなく、南米諸国に起きたようなパニックが起きるかも。一般預金者は苦しむが、その反対側で借金が減る政府は目論見通りとなる...。

改めて見直して再認識したが、今の政策はとんでもなく偏っている。日銀の黒田総裁は聞くところによると学者肌の方らしいので、今の量的緩和やマイナス金利政策は差し詰め経済学の壮大な実験場といったところだろうか。

金利が上がる方向のポジションも面白いし、株ショートも気持ちは判る。ただそれが3か月後なのか5年後なのか、「いつ」なのかがわからない。そこが見えてくるまではじっと待つのもあり、だろう。

願わくば金利が5%とか8%とかに急騰した時に余った資金を持っていたいものだが、それまでただ預貯金を持ち続けているだけではインフレの過程で資産価値が半減、なんてことも。これはなかなか高度な「脱出ゲーム」だ。

この記事が気に入ったらサポートをしてみませんか?