米国債 "逆イールド" の検証Ⅱ。- パウエル議長の ”スレッジハンマー” 。

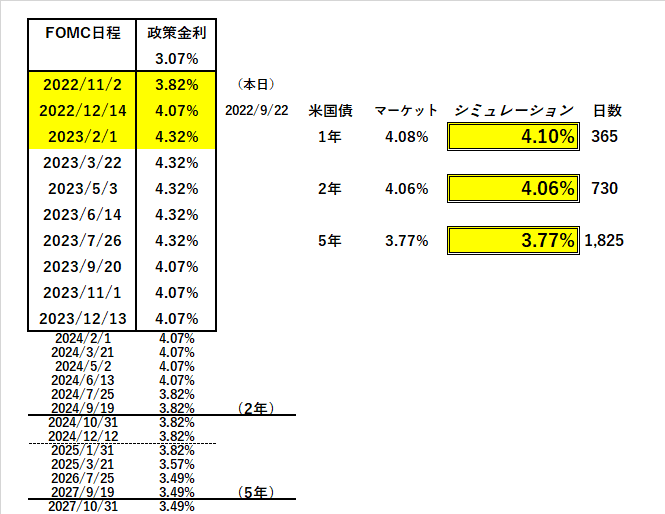

さてFOMCでほぼ市場予想通りの+0.75%「利上げ」が決定された事を受けて 米国債 "逆イールド" の検証。|損切丸|note の続編。

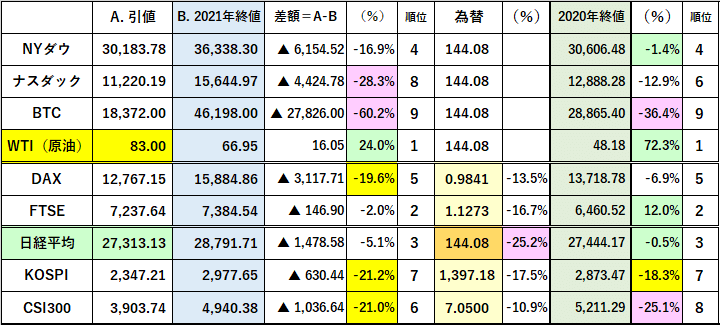

まず印象的だったのが ”何でもかんでも売られる相場” 。NYダウやナスダックは言うに及ばず、コモディティ(商品市場)でも原油、大豆、コーン、金、アルミニウム等々、おまけにビットコイン(苦笑)。 "上がったもの" を探すのが大変。上がったのはFXのドルぐらいか。まさにパウエル議長の ”スレッジハンマー” (Sledgehammer、大型ハンマー)。

新・「FRBの総意」=「@4%」Ⅱ。- 迫る「QT」の影。|損切丸|note でも株のアービトラージ(裁定取引)を交えて解説したが、"売られっ放し" でリバウンドがないのが「お金」が減る時の相場の特徴。「利上げ」もそうだがやはりQT(量的引締)の影響が色濃い。まあそれだけ「過剰流動性」の恩恵を受けていた事の裏返しでもある。

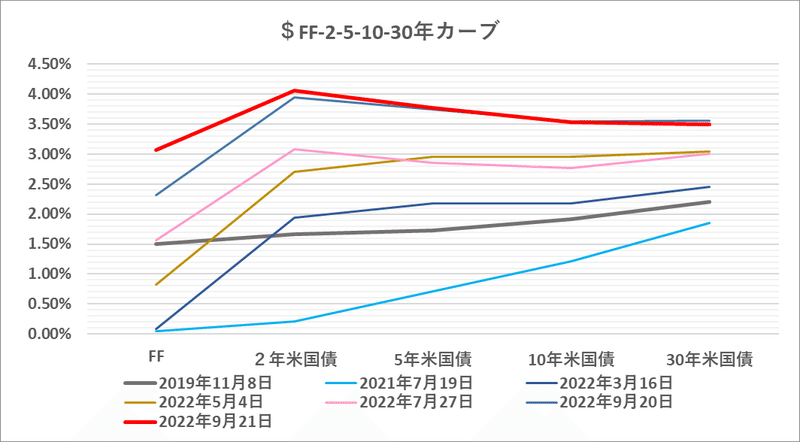

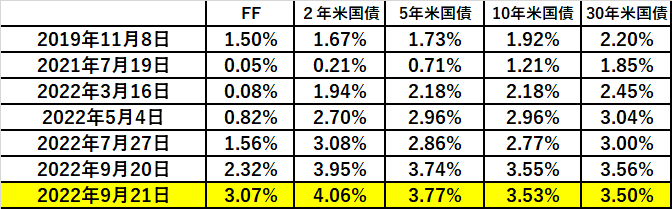

もう一つ "上がったもの" がある。30年米国債である(金利は低下)。結果として今回の「利上げ」局面で初めて2~30年は綺麗な「逆イールド」になった。昨日のFOMC後のマーケットの反応としてはこれが "肝" 。

「利上げ予報」でも2023年一杯政策金利は@4%台を維持し、その後@3.5%が下限とマーケットは見ている。これは「米中対立」による「反グローバリゼーション」「サプライチェーン再構築」の結果、潜在成長率=潜在インフレ率が@+1.5~2.0%から++2.5~3.0%に "戻った" 事を示唆。

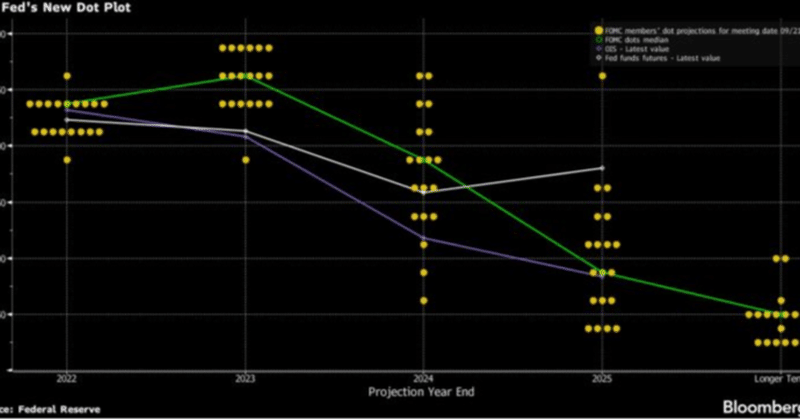

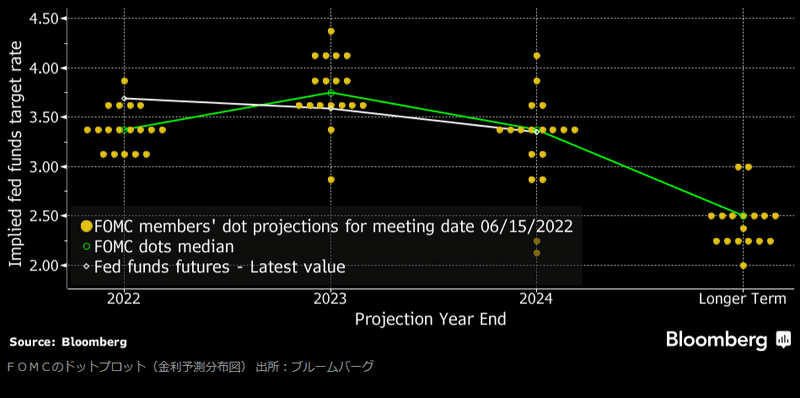

そして目を引いたのが "FED Dot Plot" ( ↑ 標題添付)の変化。FEDメンバーの予想平均が緑のラインだが「逆イールド」が深化。6月のそれ ↓ と比べるとターミナルレート(FRBの政策金利到達点)が@4.25~4.5%に上方シフトしたのに対し、2024年以降の見通しがほとんど変っていない。

これは一体何を意味するのか。

先行指標として発表されたフィラデルフィア連銀指数やNY FED指数はFRBが自ら調査したものであり、その内容は精査しているはず。特に目立つのは先行きの価格上昇の鈍化や景気減速である。それでも尚今回の+0.75%、あるいは次回の+0.75%「利上げ」を示唆しているのは「覚悟」しているから。4回連続の+0.75%「利上げ」=+3%など異例中の異例。どれだけ水をぶっかければ良いかわからないがとにかく "火事" を消しに来た。その結果起きるであろう家屋のダメージなどには目をつむった恰好だ。

DotPlot内の白線はFF先物(政策金利目標であるFFレートの変化を示す)、紫線はOIS(Overnight Index Swap、ON金利の先行きを示すデリバティブ)だが、特にFF先物との乖離が目立つ。パウエル議長への不信感も根っこにあるのだろうが、先行き「利下げ」はそれほど進まないとみている。逆に下方乖離しているOISは "景気のオーバーキル" (OverKill)を懸念。

年初からウォール街を中心に繰り返されてきた「逆イールド」祭りにずっと懐疑的だった筆者だが、株価といい、コモディティといい、指標などのデータを伴っている今回は ”本物” のようだ。ウォール街が騒いでいないのが何よりの証拠(苦笑)。真剣に "オーバーキル" を心配し始めており、あとはパウエル議長が "ムキ" にならないこと祈るのみだろう。この "Narrow Path" (狭い通り道)を無事くぐり抜けることができるだろうか。

"Narrow Path" という意味では黒田総裁の方が大変かもしれない。こちらは「2日連続で10年国債が取引ゼロ」が報道されて話題になっているが、正直ネットや一般の方の反応が大きくて驚いている。しかも指摘が的確。「JGBは高すぎて=金利が低すぎて買う人がいない」。まさにその通り。JGB先物とリンクするチーペスト銘柄まで買占めてしまっては「マーケット破壊」そのもの。これでは共産主義経済である。

一時的にはいいかもしれない。だが実勢とかけ離れた相場は必ず ”あるべき値段” に戻る。例えば毎月行われる10年国債の入札はどうするのだろう。欧米の投資銀行なら札を下げて@0.30%~で入札して日銀に@0.25%で売る「裁定取引」をする。日銀・財務省(そしてその影にある金融庁=「怖い金融検査」)に過大に忖度する邦銀には無理だが、これは財政法で禁じている「日銀の国債引受」↓ そのもの。厳しく言えば国会の議決が必要になる。

財政法(昭和22年法律第34号)

第5条 すべて、公債の発行については、日本銀行にこれを引き受けさせ、又、借入金の借入については、日本銀行からこれを借り入れてはならない。 但し、特別の事由がある場合において、国会の議決を経た金額の範囲内では、この限りでない。

例えは適当でないかもしれないが、今やっていることは原発事故の汚染水の処理に似ている。タンクはいずれ一杯になる。その時 ”放出” は誰の責任でいつ行うのか。もう先送りは限界に達しつつある。

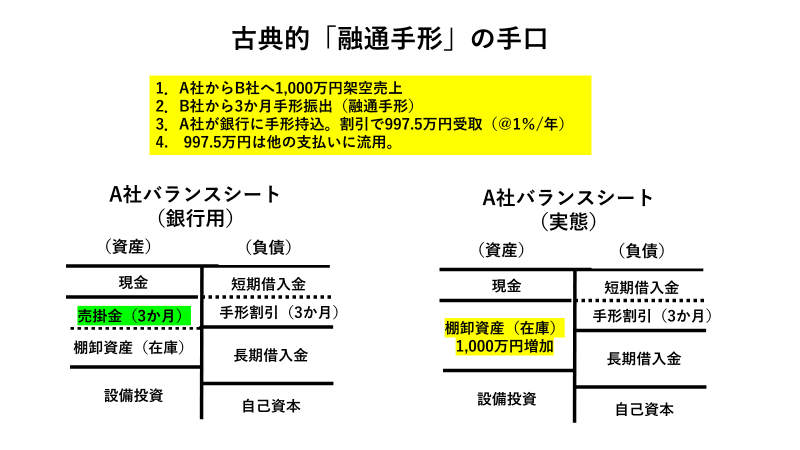

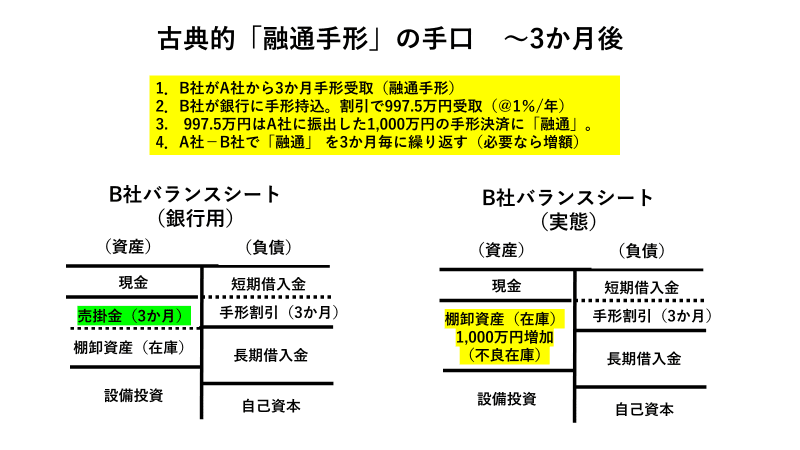

日銀と財務省はいずれも国の機関で一体のものであるから、企業に例えれば自分で出した社債を "子会社"(日銀をそう言い放っていた政治家がいたなぁ)に買わせるようなもの。市中取引で言えば「融通手形」↓ 同様取引実態がない。「お金」をグルグル回して時間稼ぎをするだけなので、いずれ「債務」の返済が出来なくなる。そうういう事を敏感に感じ取っている人がこれだけいる事に驚きと共にちょっと感動している。

参照: 銀行、出番ですよ。-「貸さぬも融資」ノウハウは残っているのか?|損切丸|note

そういえば ”本物の共産主義国家” 中露でも最近長期金利が上がっていて不気味。日本のように国債を買う「お金」がないのかもしれないが、これは明らかに「資金繰り」が苦しくなっている証拠。もっとも「金利上昇」を受け止めている分、まだ日本よりマシ。いずれにしろ溜め込んだ "歪み" は相当大きく、南海トラフ大地震ではないがいずれ起きる。あとはいつ起るかの問題。「円安」は余震のようなものでもあり、我々生活民としては心構えと共に、出来る準備だけはしておくしかない。

この記事が気に入ったらサポートをしてみませんか?