銀行、出番ですよ。-「貸さぬも融資」ノウハウは残っているのか?

「コロナ危機」の真っ只中、医療機関と保健所は別格として、とても忙しくなっている仕事があるという。銀行の融資係だ。資金繰りに困った中小企業・店舗の経営者が相談に殺到している。政府の打ち出した特別融資に加え、当面の資金繰りを支援して貰う、いわゆる「つなぎ融資」の相談に何時間も待たされることがあるらしい。

この20年余り「貸す先がない」と嘆いているばかりだった日本の銀行。特に預金を持て余していた地方銀行にとっては「僥倖」ともいえる。政府の後押しもあり、ここぞとばかりに新規貸出に前のめりの銀行もあるようだが、企業支援こそ銀行本来の役割。ここはぜひ頑張って欲しい。

しかし一抹の不安もつきまとう。

「貸さぬも融資」

30年程前、バブルの最盛期、滅茶苦茶な融資が横行している最中でも新人行員にこういう教訓めいたことが語られた。曰く、「どのみち潰れる会社には融資を断るのも銀行員の勤め」と。

実際融資=金貸しをしていて気持ち悪かったのが、貸した瞬間に溶けるようにお金がどこへいったか判らなくなること。まるでブラックホールだ。貸しても貸しても「手応え」がなく、怪しげな「新規事業」を次々持ち込んだりもする。そういう会社に限って*一旦貸した金を回収するのは至難の技。

*一度恐ろしい思いをしたのが、銀行の方針で融資撤退を決めた先に行ってお願いした時のこと。期日に借入金の返済を申し入れたのだが、まあ抵抗が凄かった。「若い君がそんな消極的ではいかん」「これから事業を増やそうと思っている」etc. etc. 朝10時に行って支店に返してもらえたのが午後4時。ほとんど「軟禁」状態で延々と堂々巡りをしたが、結局貸出金はすぐには回収できず。会社側も「生死」が懸かっているので必死である。

「使命感」に燃えるのはいいが、果たして銀行に適正な融資ノウハウは残っているのか?今回の危機でも残すべき企業とそうでない企業の選別はなされるべき。慌てて資金繰りで駆け込んでくるような会社は元々の経営状態が悪かったのかもしれない。

個人も会社も「お金」に困ると何でもする。追い詰められて豹変する経営者などザラだし、「演技」もする。銀行を欺く手法として、一つ古典的「融通手形」について例示してみよう。

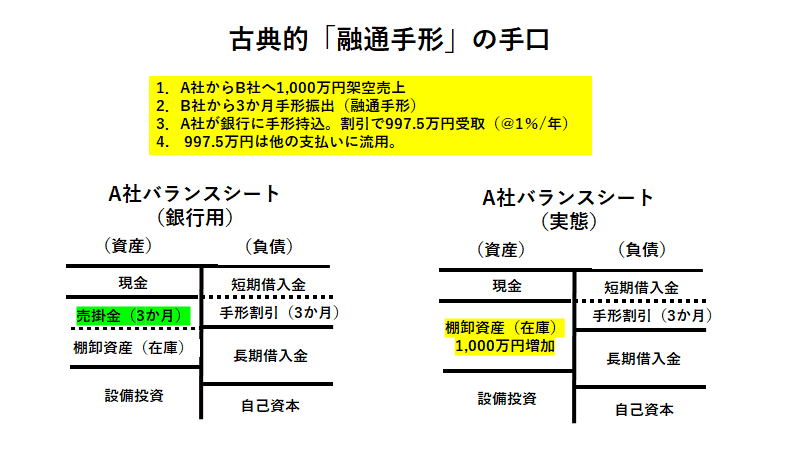

今回は資金繰りに詰まったA社がB社とグルになって銀行から貸出金を引っ張ってくる例。必要な1,000万円を銀行から引き出すために、本来なら商売の実体が裏付けとなる「商業手形」をお互いに切り合って「融通」する。

銀行には1,000万円の商品をB社に売ったことになっているが実際は取引無し。利息にあたる割引料2.5万円は銀行に取られるものの、とりあえずまとまったお金が借りられるので、A社は人件費や家賃などの支払いに回して当座の資金繰りを回す。

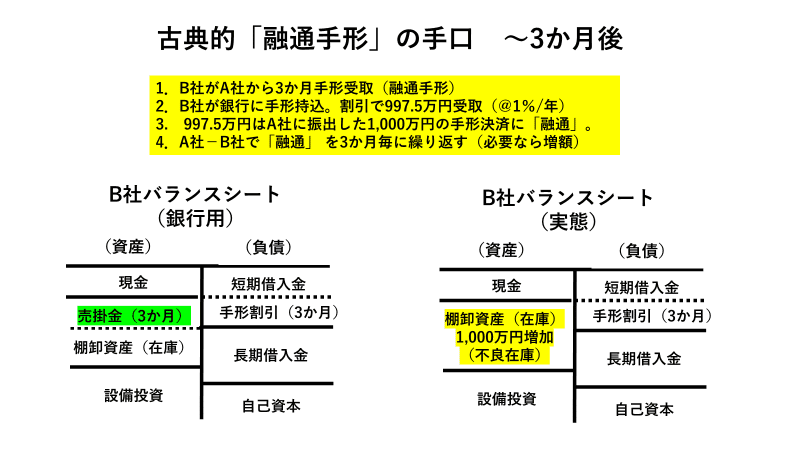

3か月後、手形決済が回ってきたB社も取引実体がないのだから決済資金1,000万円はない。そこで今度はA社に「融通手形」をお願いする。

この取引のヤバイところは、もともと商売実体がないので延々と「融通」を繰り返さなければいけないところ。つまりA社には元々▼1,000万円損の穴が開いており借金では埋められないのである。A社、B社はあわよくばこの1,000万円を2,000、3,000万円と増やそうと画策するかもしれないが、**気付かずに貸した銀行にお金は帰ってこない。「貸し倒れ」である。

**銀行側にもチェックする術がないわけでもない。例えばA社担当の銀行員がB社担当の銀行に「A社がB社宛に手形を振出していないか」照会する。同金額の手形を振出していればかなり怪しい。昔は「ラウンド手形」といって、1,000万円とか5,000万円とか金額がピッタリの手形は「融通手形」の可能性あり、とされていたが、今ならここにも「演技」を入れて、実際の商売らしい金額にするだろう。

銀行は「お金のプロ」とされているがどうも最近は心許ない。「カボチャの馬車」問題などを見ていると心配になる。通帳金額の偽装なども言われているが、そもそも銀行の審査部がちゃんとしていれば防げた「貸し倒れ」のはずだ。

ただ(昔中にいた立場の人間からすると)銀行の中というのは「カルト」のようなところがあり、通るはずのない話が通ったりする。まさに「銀行真理教」。バブル期の「狂った融資」もその一つだろう。

今は政府、日銀、金融庁が支援しているからイケイケドンドンになるのは判るが、時が経ってデフォルトが発生したときに責めを負うのは銀行だ。そしてお役所の手のひら返しもいつものこと。

ただここはぜひ腹を決めて融資業務に取り組んでもらいたい。監督官庁がどうのこうのではなく、「決意」を持って貸すところには貸す、貸さないところには貸さない「勇気」が必要だ。顧客に喜んで貰ってこその銀行だろう。いつまでも人の懐から抜くようなビジネスモデルではなく、きちんとリスクを取って貸出を行うモデルに転換する絶好の機会だと思う。

この記事が気に入ったらサポートをしてみませんか?