米CPIと新興国の「通貨切下げ」。ー 「利下げ」幻想の消滅がもたらすもの。

”今年に入り既にエジプトとパキスタン、レバノンの3カ国がIMF(国際通貨基金)の支援を得るために「通貨切下げ」を実施。アルゼンチン、ガーナ、ナイジェリア、スリランカ、ジンバブエ等、少なくとも20数カ国が ”救済措置” を求めて列をなしている”

FRBの「利上げ」局面では恒例だが、「ドル高」で自国通貨が「切り下げ」になってデフォルト危機に瀕する新興国が急増する。既に ↑ 3カ国が「通貨切下げ」を実施したが、まだまだ続きそうな不穏な気配。ドルで多額の「借金」をしている国がほとんどで「ドル高」は負担を重くする。

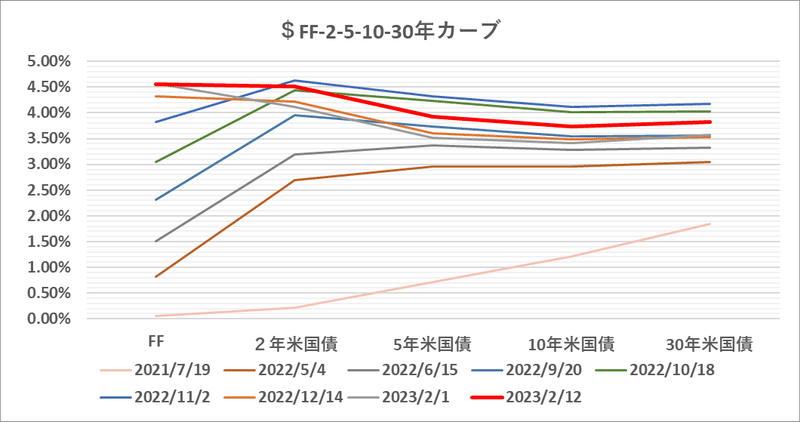

年初まではFRBによる「早期利下げ」期待で「逆イールド」が形成され、ほっと一息ついていたのも束の間。ドル金利の反騰でまたも「通貨安」懸念がぶり返した。無理な「借金」が自らの首を絞めている。

これらの国にもう一つ共通しているのが中国依存への傾斜。彼の国の「外貨準備」は3兆ドルもあるのに米国債が1兆ドルしかないのは、残りの2兆ドルが「一帯一路」政策で貸し出されているから。この多額の「ドル建借金」が 中国経済失速に脅える ”デフォルト予備軍” -「資金繰り危機」は突然訪れる。|損切丸|note の国々を苦しめている。おまけに頼りのはずの中国自身が国内不動産の「不良債権問題」でアップアップ。他国を支援する余裕などない。結局米国主導のIMFに戻らざるを得ない。

現在の米国債市場は、年初の楽観ムードから一転、続・米CPIの ”反転リスク” 。ー この辺が頃合い? 大事なのは「先を読む事」。|損切丸|note に変化。強かった1月の雇用統計に続き中古車価格の反騰など懸念材料が相次いでいるからだ。

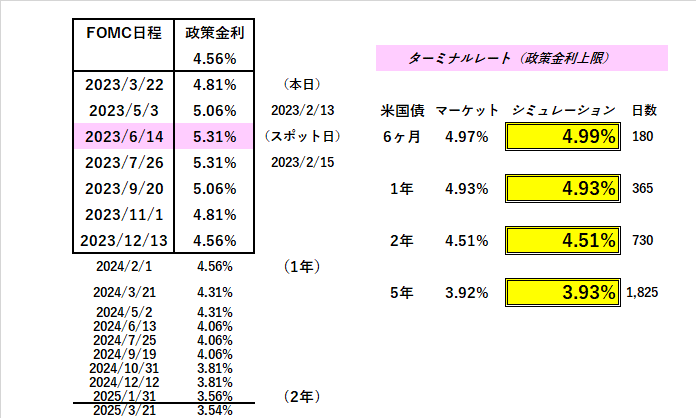

FRBによる「利上げ」予報も@5.25%までの「利上げ」を織込み、2024年央までは本格的な「利下げ」を期待しにくい状況 ↓

FX市場でも年初来▼3%の「ドル安」は吹き飛び「ドル高」に戻りつつある。ここまで上がっていた株や暗号資産にも「レパトリ」(損失穴埋めのための利益確定)が起こり始め、まさに相場の "逆流" が起きている。

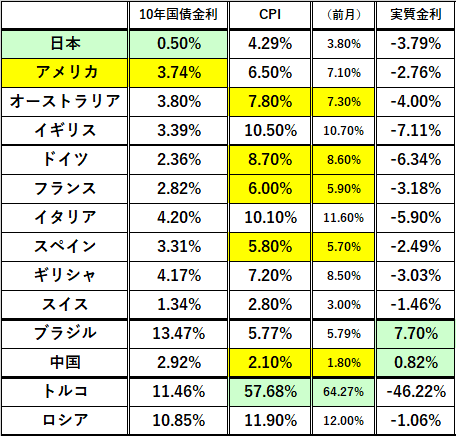

CPIに関しては、オーストラリア、ドイツ、フランス、スペイン、中国でこれまでの低下基調からの反転が起きており、明日(2/14)発表の1月米CPIが市場予想通り+6%割れになるかどうか、注目が集まっている。

” a lot of work left to do "(多くの為すべき仕事が残っている)

前回FOMCでパウエル議長が述べていたが、この中には当然新興国の「通貨切り下げ」やIMFの事も入っている。ここが日銀やECBと違って「主要通貨ドル」を抱えるFRBの大変なところ。自国だけのことを考えている訳にもいかず「覇権国家」の責任がのしかかる。FRBも頭が痛いだろう。

だが「インフレ」を放っておけば事態は悪化するだけ。「利上げ」を躊躇えば最終的な政策金利の到達点=ターミナルレートは上がりデフォルトコストが増えてしまう。ここは心を ”鬼” にするしかない。

詰まるところ、「リーマンショック」(2008)→「コロナ危機」の過程で日・中・欧・米4極で「借金」してばらまいた3京円もの「お金」が重くのし掛かってきている。元々あったベビーブーマー引退に伴う「人口動態」の変化→「人手不足」に「米中対立」で起きた「脱グローバリゼーション」も加わり、最悪の「インフレ」を招きつつある。

2000~2020年は日本の「デフレ」が注目を集め、そのあまりの大変さにどの国も ”Japanization” (日本化)だけは避けようと「低金利政策」に邁進してきた。だがその反作用が今モロに出ている。今度は「インフレ」の厄介さを想い出す事になる。とにかく「QT」や「利上げ」あるいは「増税」で出回った「お金」を回収するしかない。例え「不況」に陥っても、だ。

こういう「インフレ」的現象がいくつも重なるのは「歴史の必然」なのか、それとも人間の "性" か。起るはずがないとされてきた「戦争」まで勃発し、 "UFO" や気球をミサイルで撃ち落とすなど不穏な事態も続く。

パウエル議長が信奉するボルカー氏がFRB議長だった頃がよく引き合いに出されるが、案外的を得ているかも。当時は「ベトナム戦争」に敗れたアメリカが疲弊して「インフレ」に苦しんだが、ここまで「借金」が膨張すると「インフレ税」しか対処方がない。漏れなく「高金利」が付いてくる。

とりあえず明日の米CPIを見てみよう。どちらにしろまだまだ長い道のりが待っている。今の日本も他人事ではない。お買い物や電気代で大変だと感じているあなた、それこそまさに「インフレ」真っ只中。「賃上げ」も「金利」もいつも追い付かない。

この記事が気に入ったらサポートをしてみませんか?