「過剰流動性相場」と「無担保コールO/Nレート」の連関性。ー 「出口」に向かう日銀。

「こりゃあ、ドル金利上がってくるなあ」

「損切丸」が「ドル金利上昇」に見通しを大きく変えたのは実は昨年9月に「政府預金」の謎。↓ を発見してから。根底には「過剰流動性」の震源地「日本」。( ↓ 2020.10.22稿)の認識がある。

本邦金融機関が400兆円余りの「外債投資」をしているのは「資金循環統計」等で確認されているが、ほとんどは米国債をはじめとしたドル建債券。これがここ数年の「過剰流動性相場」の震源地であり、米国を筆頭に株式市場にも大きく影響してきた。

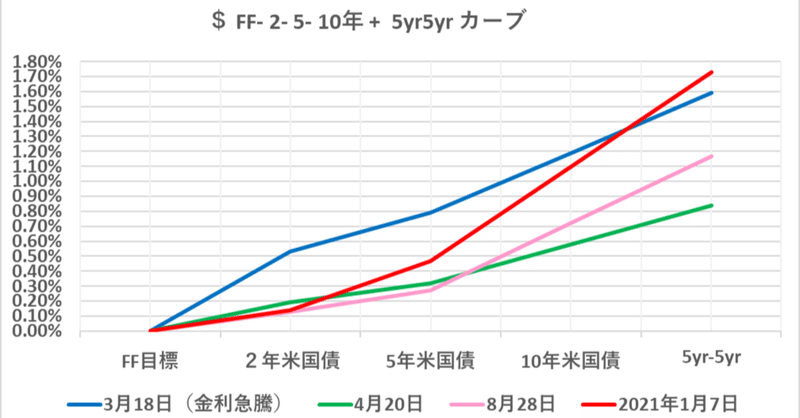

今回の「米国債金利」上昇には「財政拡大」「インフレ懸念」等、 ”それらしい” 一般的解説が色々出ているが、筆者の見解は少し違う。資金フローで考えると、2020年中に既に起きていた「日銀の資金不足」が誘因であり、ドル → 円への「過剰流動性の逆流」が根本原因。「トリプルブルー」はきっかけに過ぎない。

今日(1/8)も東京時間に売られる「米国債」。↓ 米国債10年は東京時間に売られ@1.10%に達している。

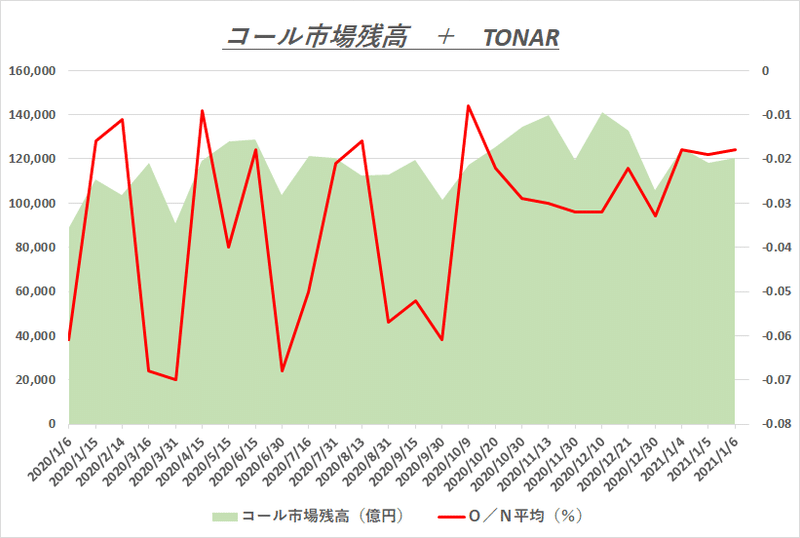

そうなると大事になってくるのが「円」の需給を端的に表す「無担保コールO/N金利」通称 "TONAR" (Tokyo Over Night Average Rate)。日銀の「政策金利」のターゲットだ。これこそ「損切丸」がかつて主戦場としていたマーケットであり、実は昨年9月に「政府預金」の謎。を発見して以来ずっとウォッチしてきた。この1年の推移がこれ ↓ 。

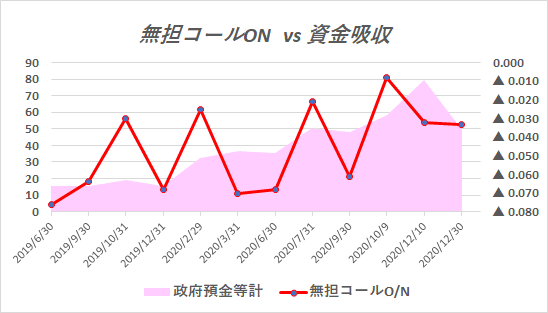

2020年前半は@▼0.07~▼0.08%での取引も見られたが、「政府預金」等=マーケットからの資金吸収額、が50兆円を超える10月あたりから取引額の増加を伴って@▼0.01~▼0.03%に水準を切り上げている。つまり円資金市場でどんどんお金が足りなくなってきている証拠。

(ご参考)↓「コール市場関連統計」 e.g. 1/7 TONAR @▼0.018%

日銀が ”こっそり” 「出口戦略」開始?( ↓ 10/30稿)。には、いくつか ”カラクリ” ”証拠” がある:

1.国債買入オペの頻度、上限の変更

2.「マイナス金利政策」の形骸化

「コロナ危機」対応の貸出分についてマイナス金利付利を除外したり、日銀「地域金融強化のための特別当座預金制度」を導入へ( ↓ 11/11稿)で@+0.10%付利適用するなど、「マイナス金利付利」対象の当座預金額は大きく縮小している。

ECBに年間▼€50億(=▼¥6,350億)もの「マイナス金利」を支払っている欧州の銀行と違い、邦銀は日銀から+¥1,800億受取超。実は経営への「マイナス金利」のダメージはほとんどない。強いて言えばマイナス金利国債が増えている事だが、それも日銀が買い取ってくれるので、むしろじわじわダメージが蓄積しているのは日銀自身ではないか(それでオペを減らした?)。

3.「日銀ETF買い過ぎ論」の展開 ↓

やはりこれも昨年10/23,時を同じくして「日銀がETFを買い過ぎている」という主旨の記事が、やや唐突に日銀と太いパイプのあるA新聞に載った。もちろん発信元は日銀のはず。この記事以降、様々なメディアで取り上げられ、市場にも少しづつ認識が浸透している。要は「量的緩和の終焉」。国債と違って償還期限の来ない株は厄介な資産でもあり、資金不足の日銀としては売りたいのが正直なところだろう。

「無担保コールO/N金利」とか TONAR というと一般の方や、株やFXをされている方でも馴染みが薄いが、たまに市況をチェックすることをお勧めする。「過剰流動性」がマーケットのキーワードなら「正常化」の度合いを測る絶好のツールだからだ。銀行の最終資金尻に直結しているO/N市場には必ず「本当の需給」が顕われる。

全てのマーケット取引の出発点は「お金」。

現状「流動性」は「過剰」ではなくなりつつあるので、金利の低い債券を売って株やビットコインに「お金」を移していると筆者は理解している。O/Nに長期金利等合わせて「金利」を眺めていけば米国債、株、FX、あるいはビットコイン等等についても市場横断的な「資金フロー」など違った側面が見えてくるかもしれない。

さて次は何だ?

この記事が気に入ったらサポートをしてみませんか?