「信用危機」伝播の順番 ー ①「無担保」資金取引 → ②「有担保」取引=為替直先(FX Forward)、レポ等→ ③為替売買

”3月 中国生産者物価指数(PPI) 前年比+4.4% (予想)+3.5% (前月)+1.7%。2018年7月以来の高い伸び”

”3月 中国消費者物価指数(CPI) 前年比+0.4% (予想)+0.3% (前月)▼0.2%"

3/1に公表された著名中国人エコノミストRen Zeping氏のリポート「スタグフレーションがやって来る」が中国のソーシャルメディア上で爆発的に拡散したという。精緻な情報が得にくい国ではあるが「金利」「株価」「為替」を中長期的に眺めているとぼんやり見えてくる「事実」もある。

まずは「損切丸」のテリトリーである「金利」。特に「資金繰り」に直結するのが①「無担保資金」。文字通り「担保無し」で貸してくれる「お金」のことだが、高い「信用力」を背景に「銀行間市場(インターバンク)」で巨額の「無担保資金」が取引されている。*銀行が潰れない事が前提だ。

*金融危機真っ只中の1992年に「オレンジ共済組合」なる怪しげな "エセ銀行" が登場。年@6 ~ 7%もの「オレンジスーパー定期」で約93億円も集めて破綻した事件があった。「金利」が高いのには必ず理由がある。

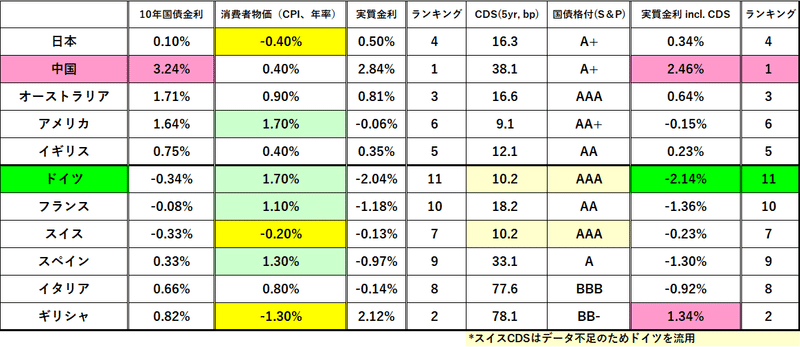

投資家が「国債」を買う行為もこれに近い。同じ年限でも国によって金利が違うのは、まさに「信用力」の差。同じ通貨建なのに金利が違うユーロ国債が典型。ドイツとイタリアの10年債は1%も名目金利が違う。

さてここで異彩を放っているのが「中国国債」。10年@3.24%は飛び抜けて金利が高い。これは「中国」という国が@3.24%で「お金」を集めていることに他ならず、その旺盛な資金需要が伺われる。

なぜこんなに「金利」が高いのか?

理由は2つ考えられる。

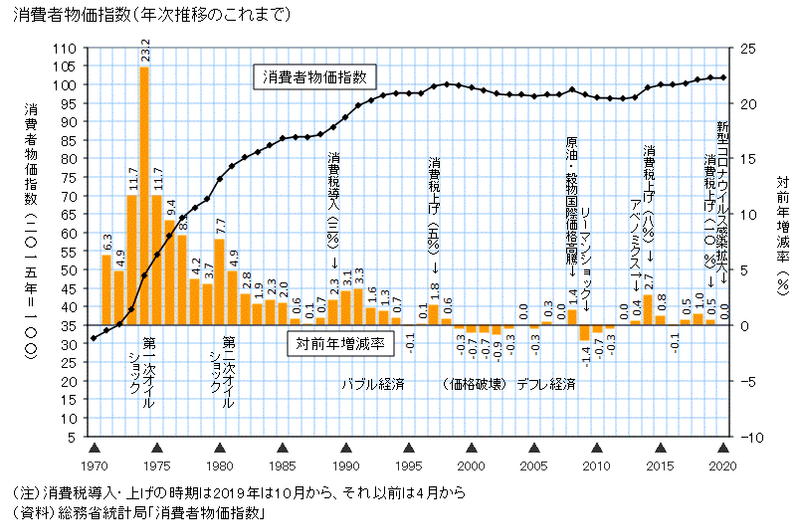

1. ”生活実感” 物価

バブル期の日本がそうだったが、公式のCPIはピーク@3%程度 ↓ に留まったにも関わらず、日銀の公定歩合は@6%、短期金利は@7~8%まで上昇した。これは不動産に代表される資産価格の急騰により ”生活実感” 物価が押し上げられたためだ。

この例に倣えば、現在の中国の ”生活実感” 物価も公式CPI@+0.4%(3月 ↑ )を上回り、@3%以上になっている可能性がある。そうなれば「実質金利」ベースで「高金利」ではなくなる。例えば不動産価格が年+@10%で値上がりするのなら@5%でローンを借りてもおつりが来る。

2.隠れ「信用リスク」

5年CDS(Credit Default Swap)は@38 BP 表示だが、実際の「信用リスク」がもっと高い可能性もある。CDSは一種の "保険契約" なので相対する契約者がいなければ成立しない。特に金額が大きくなるとカウンターパーティーを探すのが難しくなり "保険料" が大きく上がってしまうことも。

GPIF(年金運用機構)も「高金利」に目が眩み「中国国債」を買うかどうか逡巡しているようだが、 ”「金利」が高いのには必ず理由がある” 。

表面的にはアメリカとバチバチやり合っており、早晩経済規模でアメリカを抜くだろうと言われる中国だが ”アキレス鍵” もある。通貨・人民元だ。

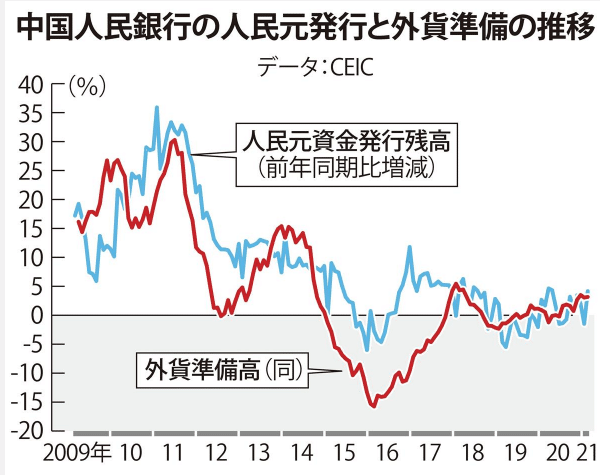

というのも人民元の発行量がドルを中心とした「外貨準備」とリンクしているという議論があり、現状では人民元も経済弱小国が採用する「ドルペッグ」と同様だと分析されている ↓ 。

つまりここまで大きくなった中国も「富」の源泉は「アメリカ向輸出」であり、ドル収入が途絶えれば経済規模の拡大は止まる、ということ。これは日本も直面した "アメリカの壁" であり、「デジタル人民元」で "ドルの呪縛" を逃れようとしている姿も、かつて頓挫した「円の国際化」とダブって見える。違うのは「軍事力」だろうか。

「中国国債」が高い名目金利に留まるのは「信用力」がまだまだということを示唆している。本来これほど「高金利」ならば、GPIFや欧米から投資資金が流入し大幅な金利低下を招きそうだが、実際はそうなっていない。国家体制の問題もあって、かつてのロシアのように突然デフォルトも有り得る e.g. 1998年8月、LTCM破綻の引金になった。

いずれにしろ中国はまだまだ「お金」が足りないのが実情のようだ。

さてそれでも「お金」=ドルが足りない時はどうするのか。①「無担保」の次は②「有担保」で、銀行等が人民元、あるいは国債を「担保」に差し出しドルを集めようとする。為替直先(FX Forward)やレポ取引がこれにあたる。「無担保」に比べると「量」は集め易いが**「マージンコール」など技術的な困難も想定される。

**担保に差し出した人民元が対ドルで「通貨安」になるとドルを供給した側は「担保不足」に陥る。その時に追加担保を要求する行為が「マージンコール」。通常のISDA契約では「マージンコール」通貨をドルに設定するため、ドルの借入銀行は返済するためのドルを用意しなければいけなくなる。これが「信用危機」に発展することがままある。

そして余りに「人民元安」が進むと、今度は FX Forward やレポ取引も敬遠されるようになり、最後にドルを得る手段は通貨を直接交換する③為替取引(スポット)になる。事態がここまで進むと通貨安がスパイラル的に進み、ベネズエラやトルコ、レバノンように急激な「インフレ」になる。

「ドルペッグ」を考慮すれば「中国」に関しては国債金利とUSD/CNYの為替動向に要注意。これにCSI300(上海・深圳株価指数)や香港ハンセン指数の動向を合わせれば大凡の動きは察知できよう。人民元高が続くうちはまだ大丈夫だが、2020年にも見られたUSD/CNY@7.0000越えのような「人民元安」が再度訪れるようなら、マーケットはざわつくかもしれない。

この記事が気に入ったらサポートをしてみませんか?