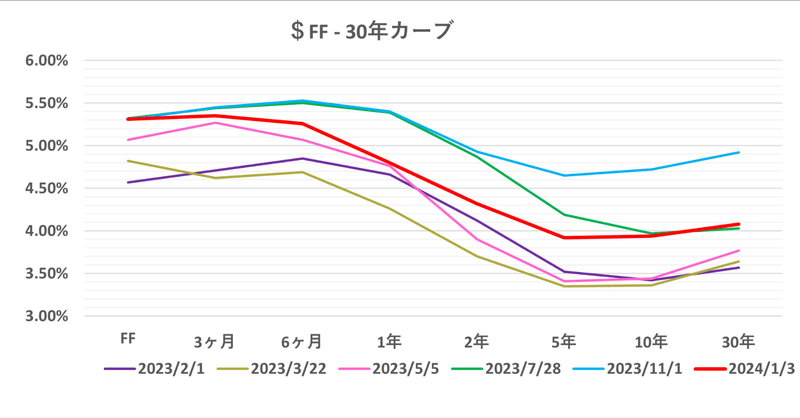

続・2024年は金利低下の年? - 意外だった「国債売り」からのスタート

2024年は金利低下の年? - 猛烈に突っ走る株式市場と「日銀」の動向|損切丸 (note.com) の続編

大体ウォール街を代表とする投資銀行業界は年初から意気込んで突っ込んでくるものだが、今年はやや意外。2023年後半の流れから「国債買い」=金利低下、「ドル売り」で入ってくるかと思いきや全く逆の流れ

時価会計(Mark -to - Market)を採用しているので未だ「簿価方式」を取っている日本勢のように ”期初の益出し” なんて発想はない。いいスタートを切りたい年初は大抵「その年のテーマ」を打ち出して仕掛けてくる。だが2023年の「大損」で余程懲りたのだろう。中堅銀行がいくつか潰れたりしたので無理もない。*「金利」に対してはかなり慎重。米国債売りに吊られるようにナスダックが売られたのが意外だった

*昨年末の米国債入札でも強い需要が見られた2~5年ゾーンとは対照的に10年超のいわゆる「長期金利」にはかなり慎重だった事が確認されている。やはり「インフレ」に対する警戒感は強い

当然欧州国債市場も売り。「3月利下げ」に走りすぎていた反動がでた

まあこの** ”年初の入り” がどうかというと、個人的にはかえって安心。米国債にしてもナスダックにしても2023年にあれだけ上がったのだから、ここは慎重になるのは自然かつ健全。WTI(NY原油先物)も売ってきた。「お金」の亡者達にしては随分 "殊勝" な心掛け(苦笑)

**暗号資産業界が何を画策しているのか判らないが、ビットコインのように "浮かれて" 買いで持ち上げてくると、理由が判然としない分かえって不安。手仕舞いするためには買い手をおびき出す必要があるからだ。特にこういう Bold Market(取引参加者が少なく流動性が低い市場)は危ない。

ちょっと様子が違うのが日本。まあ元旦からあんな大地震に見舞われるなんて日本人も海外の人達も誰も予見できなかった。日銀の政策変更 ≓「マイナス金利解除」「利上げ」が遅れる→「円売り」と考えるのもやむを得まい。実際日銀から邦銀勢へ北陸地方の金融援助のお達しも出ている

ただ厳密に言うとこれはいわゆる「プルーデンス政策」であり「お金」の量の調整。「金利」とは直接関係が無い。あるとすれば景気へのダメージで「インフレ」圧力が減じる場合だが、ここは判断が難しい

「 "利下げ" が近付いているのに金利が上がる欧米」と「 "利上げ" 間近なのに金利が上がる気配のない日本」

2024年初のこの動きをどう捉えたら良いのか

まず「欧米」だが、これは2023年の反省が大きく後を引いている。

現在のBTC同様、2022年までは「過剰流動性」で "浮かれていた" 株式市場。 パウエル議長の "心変わり" 。|損切丸 (note.com) でFRBが「利上げ」に転じた後も、金利の天井(ターミナルレート)は@2~3%と高を括りえらい目にあった。

2023年後半は米国債ショート(売り)筋の踏み上げもあって金利低下に拍車がかかったが、ここで慎重になるのはむしろ正常な反応だ。金利に敏感なナスダックを売ってくるのも然り

そして「日本」。確かにこの大震災の爪痕は深い。だが根底にある「インフレ」反転の流れは止まるまい。少なくとも「マイナス金利」の異常性は既に弊害の方が大きく、震災対策の「プルーデンス政策」とは別判断になる。残るは政治絡みだが「利上げ」の方向性が損なわれることはない

2024年も2023年に続いて「インフレ」がマーケットの主要テーマ

この流れで年初のファーストリアクションが「円売り」になるのは仕方ない。だが「利上げ」による対応をほぼ終えた欧米に対し日本はこれから。「円安」が一時現象に終わる可能性も高い。今回のようにFRB、ECBの「利下げ」後ずれによる影響はあるとしても、最大の決定要因は日銀による「利上げ」。そこの判断は間違えないようにしたい

不確定要素があるとすれば「灰色のサイ」中国。共に "下向き" で始まった中国株と原油価格がその懸念を示唆している。それから「戦争」の行方。どちらも昨年から続く要素でもあり目が離せない。そして米国の大統領選。もし "あの人" が返り咲いたら...

いずれにしろ意外だった「国債売り」からのスタートが示すように、2024年もかなり対応が難しいマーケットが続く。まあFRBによる「利上げ」が一段落しているのは "救い" だが、「利下げ」に期待し過ぎるといきなりハシゴを外される。まあ「損切丸」のように「金利」を売りにする筋には腕の見せ所でもある(苦笑)せいぜい頑張って見よう

この記事が気に入ったらサポートをしてみませんか?