「鉄壁の株式市場」に立ちはだかる”伏兵”「金利上昇」。

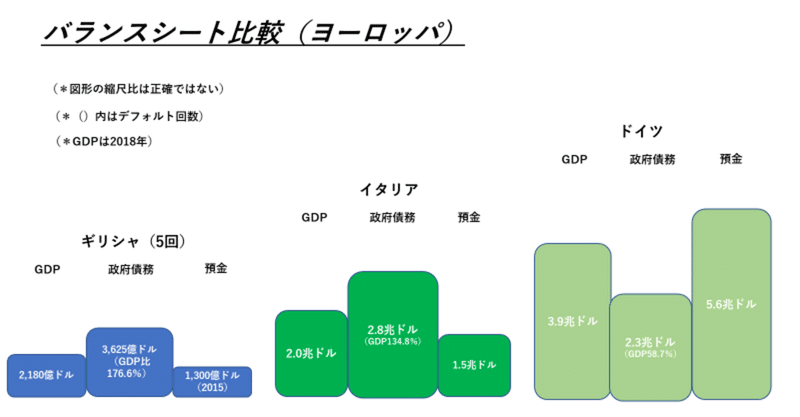

昨日(6/4)ECBが追加の量的金融緩和策を発表した。金額は6,000億ユーロで市場予想(5,000億ユーロ)を若干上回り、特にイタリアやギリシャなど「高金利国」が恩恵を受け国債が買われた(金利は低下)。5年CDSの「保険料率」も低下しており、デフォルトリスクは後退している。

ここで国債市場にある「変化」が起きている。お気付きだろうか?

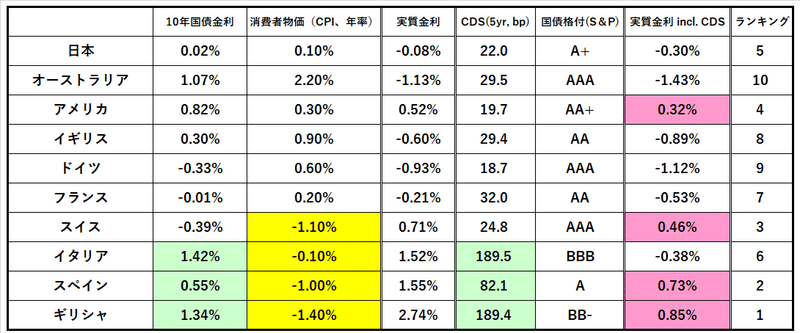

実はECBの金融緩和にも関わらず、ドイツやスイスなど経済先進国では逆に金利が上昇し始めている。「損切丸」では金利市場を「実質金利」ベースで追いかけてきているが、インフレ率と信用リスクが下がる中で名目金利が上がっているのは明らかに「金利上昇」と言って良いだろう。

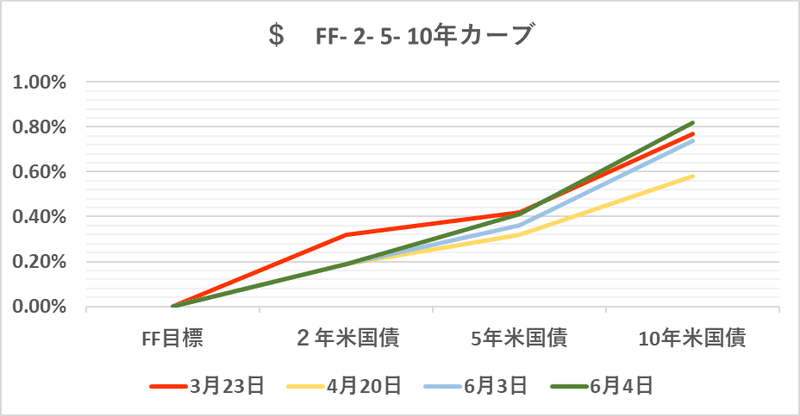

ここ3か月程目立った動きのなかった米国債市場でも同様に金利が上昇。10年金利は株価が直近底値をつけた3/23の長期金利を上回ってきた。

金利の上昇には、大きく下記のような3つの要因がある。

①需要>供給からくる物価の上昇。

②信用リスク(含.デフォルトリスク)の増大。

③お金の不足。

リーマンショックでは②信用リスクの増大が問題だった。疑心暗鬼から銀行間金利、特にドルLIBOR(London InterBank Offered Rates)が急上昇し、お金が目詰まりを起こした。

今回のパンデミックで筆者が注目しているのは③お金の不足だ。お金が足りなくなっても金利は上昇する。

その点、「損切丸」では日本について「日本の資金繰研究」で日銀のバランスシート等を参考に追いかけているが、*今の所変化がないように映る。

*6/5発表の4月の消費支出は過去最大のマイナス幅=前年比-11.1%となった。ここから判るのは市民が今後の支出に備えて保守的に消費を削り、できるだけ預貯金を使わないようにしていることで、5月末時点で日銀当座預金が減っていない事とも符合する。ただ、今後経済活動の停滞が長引けば「預金取り崩し」は本格化するかもしれない。

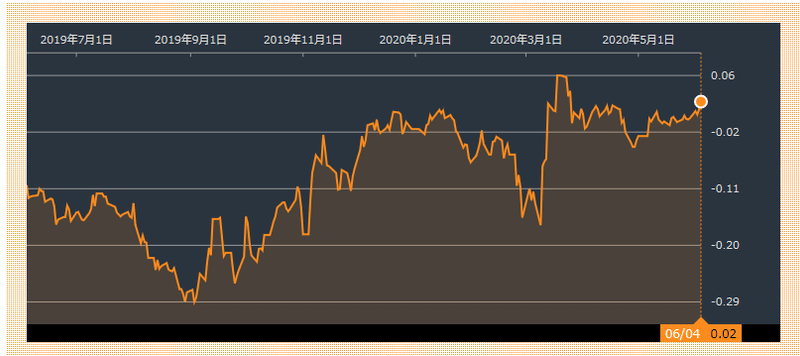

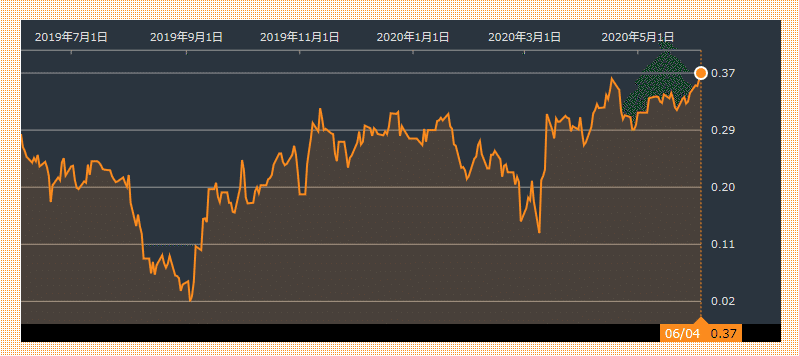

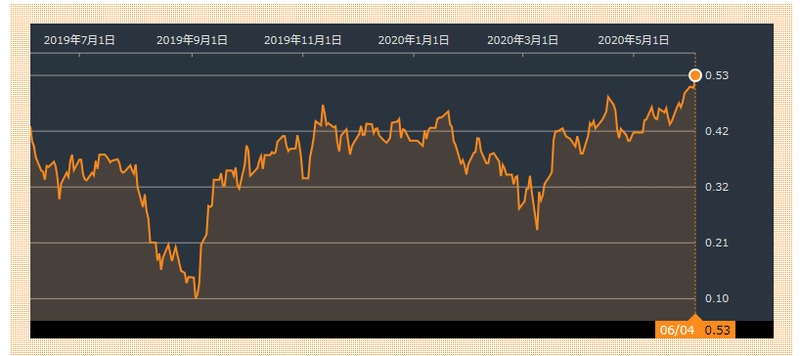

しかし実はJGB(Japanese Government Bond、日本国債)市場を見ると、その「内容」に変化が現われている。主戦場は「超長期債」と言われる期間20年超のJGBだ。

10年、20年、30年のJGBの1年チャートを並べてみよう。

様相が全然違うことにお気付きだろうか?

10年については日銀のイールドカーブ・コントロール(YCC、Yield Curve Control)により「ゼロ金利近辺」(±0.20%)に押さえ込まれいるが、超長期債は明確に金利上昇基調(価格は下落基調)に転換。特に30年債は昨年&直近の金利高値(価格は底値)を超えてきている。

推定される原因としては:

A.今後増発される国債が超長期債が中心となること。

B.特に20年債の買い手だった「金余り」地銀に於て「コロナ対応貸出」が増加。「キャッシュ潰し」のために相対的に金利の高い超長期債を買う必要がなくなった。

C.30年債の買い手である保険会社の買い余力減退。通常長期保険契約に合わせて超長期債を買う保険会社だが、「コロナ危機」対応のため企業、個人が「資金繰り対策」を進め、「保険料支払い」が見直しの対象に。

D.運用資金の株式市場への大量流出。

つまり**「資金繰りの変化」がイールドカーブのスティープニング(傾斜化)となって現われていると想定できる。おそらくこれは日本に限らず、長期金利の上昇と言う点では世界的現象といって良いだろう。

**「No1の国債の買い手」日銀の立場に立って考えて見よう。彼らの「預金」頼りの資金繰りを考えると、20年を超える超長期債をドンドン買うのは躊躇われるはず。お金が足りなくなったら市場で売却すれば良い、と考える方もおられるかもしれないが、超長期債は市場流動性が低く株なんかよりおっかない市場でもある。日銀が例え1億でも売ろうものなら大暴落必至だ。そう考えると満期まで抱えるしかないのだが、いかんせん期限が長すぎる。ほとんどの行員がその期限内に日銀を去ることになるだろう。

株式市場に長く関わっておられる方なら認識していらっしゃると思うが、***株の最大のリスクは「金利上昇」である。株の配当などを利回りに引き直して国債等の金利と比較する手法を取る専門家も多い。

***日本のバブルも最終的にトドメを刺したのは「日銀の利上げ」と財務省の「総量規制」だ。「お金持ち」の立場になって考えれば簡単な事。例えば1年定期預金が5%も6%もあったらわざわざ株のリスクを取る必要は薄れる。過去の株価暴落を伴う金融危機も必ず金利上昇が引金を引いている。

とはいうものの、これまで「金利上昇か!」となっても「空振り」に終わることも多かった。特にこの日本では20年以上この「オオカミ少年」が続いた(笑)。あまり予断を持つのは危険だが今回はマグニチュードが違う。金利上昇が本格化する可能性もこの20年で最も大きいと筆者は見ている。

今度こそ「オオカミ」はやってくるのか。注意して見守っている。

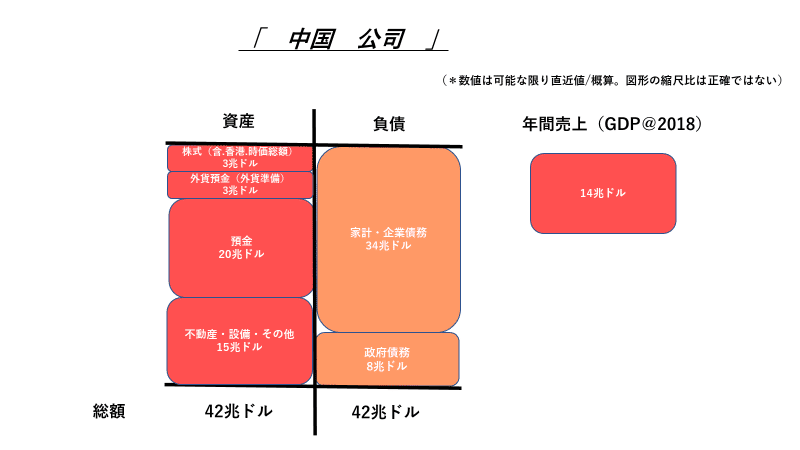

ps. ちなみに今週(6/1~5)、中国人民銀行(=中国の中央銀行)は市場から▼6,700億元(▼約7兆円)もの資金吸収を行っている。金額としては2月半ば以来の大きさという。「日本株式会社」よりも債務比率の高い「中国公司」の方が先にお金が足りなくなったか? このところ人民元が1ドル=@7.16の安値から@7.08まで急速に戻しているが、外貨準備を取り崩して「足りない」人民元を買い戻しているのだろうか。

この記事が気に入ったらサポートをしてみませんか?