日本の資金繰り研究 - 日銀、財務省のお金と市場への影響。

「えっ、この5,000億円の*レポ、ロールしないの??」

*Repurchase Agreementの通称。国債などの債券を担保に資金をやり取りする有担保資金取引。(日本では”現金担保付債券貸借”と呼ばれ、現金を担保に債券を貸借する取引とされている)巨額のお金がやり取りされる。

忘れもしない1998年8月の事である。ロシアが突然デフォルトを宣言し、ドル円がたった3日間で25円も下落。その直後、お金をかき集めて運用していたレポを突然返済された。その額5,000億円×4=合計2兆円。

「損切丸」は青ざめた。なぜなら当時の日銀の政策レートは@0.50%だったので、運用できずに日銀口座に残してしまうと金利収入はゼロ、1日で▼2,700万円もの損が出る。

だがここでとんでもない神風が吹く。日本銀行が「売出手形」という「資金吸収オペ」を実行したが、その応札金利が@0.70~1.00%まで急騰。損失どころか儲かってしまう結果に。

後々判ったことだが、「損切丸」も含め外銀数行がレポ取引で20兆円もの資金をLTCM(ロングターム・キャピタル・マネージメント)に貸し込んでいたが、同ファンドがロシアのデフォルト被った損失の穴埋めに借りた円を元手にした「円売り」ポジションを解消。その結果としてドル円は急落、レポ資金20兆円は外銀の東京支店に返済されたのである。

これだけの資金が外銀に偏っているということは、反対側で邦銀は▼20兆円資金不足ということになる。この不足分を均すために日銀は「売出手形」をせざるを得なくなったのである。お金は一時的に外銀数行に「買占め」られた状態になり応札金利が急騰した、というわけだ。

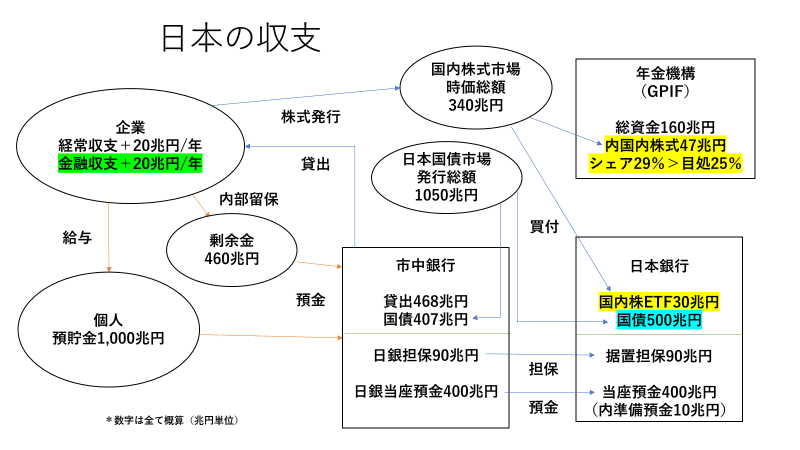

今こんな話をしても、特に「金余り」の日本では実感が湧かないかもしれないが、これが本来の金利市場機能=資金の過不足を金利を仲介して平準化する機能、である。では今はどうなっているのか。「日本の収支」図 ↓ で改めて説明してみよう。

この中でもっとも異様なのが日銀の当座預金400兆円である。中央銀行には「準備預金制度」というものがあり、口座を持つ銀行は決められた額を「無利子」で日銀に置いておく義務がある。だがその額は10兆円足らずだ。

本来準備預金以外のお金は銀行に残り、それを国債市場などで運用する。だが「異次元緩和」で状況は一変。銀行は強制的に500兆円もの国債を日銀にもぎ取られ、代わりに「お金」を押しつけられた。行き場をなくした「お金」は「超過準備」として日銀口座に残る。しかもそこから@0.10%徴収するという、いわゆる「マイナス金利政策」だ。

図を良く見て欲しい。なんのことはない、日銀ー銀行-日本国債(JGB)で何百兆円ものお金がぐるぐる回っているだけ。まるで循環式の大浴場である。だがそれもじつは豊富な湯量=預金があってこそ可能なやり方だ。

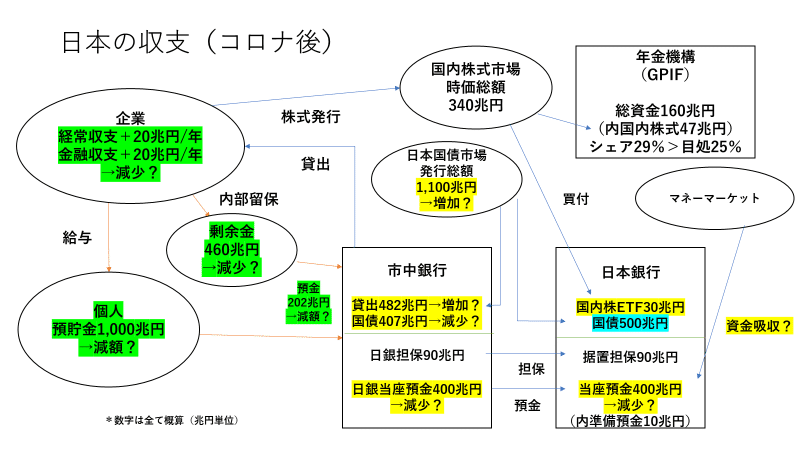

今回の「コロナショック」はこの流れを大きく変えてしまう懸念がある。経済活動がほとんど止まり、企業も個人も蓄えたお金を取り崩して生き延びるしかなくなったためだ。そうするとどうなるか。↓

当然預金は法人、個人ともに減っていくし、銀行貸出も4月だけで+18兆円ほど急増しているという。そうなると日銀の当座預金も減っていく可能性があり、日銀が国債や株を買うための資金がショートするかもしれない。かつての「売出手形」のような資金吸収オペが復活する可能性さえあり、今の仕組みそのものが根本から変わるかもしれない。

日銀が「異次元緩和」「マイナス金利政策」をしているから円金利は低い、と思っている方が多いと思うが、それは正確ではない。大元に1,000兆円を超える預金が存在するお陰で成り立っている政策なのである。企業も国もお金が足りなくなれば**高い金利を払って調達しなければならなくなるのは同じだ。

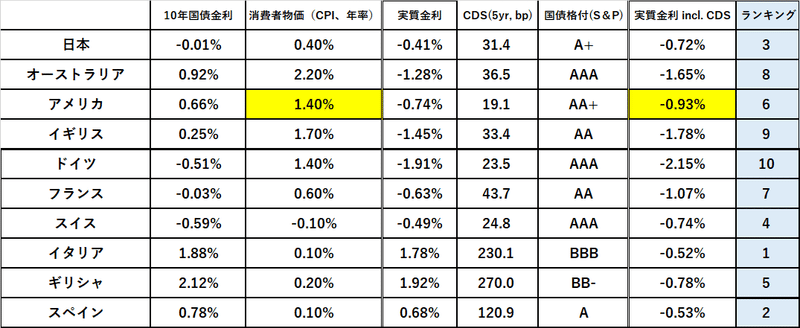

**ドイツなどを見るとやはり金利は低位安定しているように見えるが、ヨーロッパ全体を見渡すと違う風景が広がる。ドイツ以外は日本と比べて資金力が劣る国も多く、スペイン、イタリア、ギリシャ、ポルトガルなど「高金利国」にしわ寄せがいっている。

ここで大事なのは巨額預金の元になっている経常・金融収支の黒字だ。毎年40兆円余り稼ぎ出してきた結果、剰余金や個人預金の形で蓄積されてきたが、その構図も変わってしまうかもしれない。

もう一つ参考に「外国為替特別会計」について説明してみよう。そう、今は見なくなったが、ドル円の介入で積み上がった120兆円にも及ぶ財務省の巨額「ポートフォリオ」である。

皆さんは円売り介入するための円はどこから来ているとお思いだろうか?実はほとんど円市場から調達している。負債項目の「政府短期証券」(FB、Financial Bill)75兆円がこれにあたり、3か月ごとに更新されている。

つまりやっていることは個人がFXでドル円ロングをキャリーするのと同じ。ただそれを120兆円もの巨額で行っており、結果として***「金利差収入」を毎年+100億円超国庫に納めている。だがこれとて3か月FBの発行金利がゼロ、あるいはマイナスであることが前提である。

***FRBの巨額の金融緩和により市場には「余ったドル」が溢れた。その結果為替スワップ市場でもドルはプレミアムからディスカウントに転じ、ドル円ロングも今はキャリーロス(損失)に陥っているかもしれない。最も「外為特会」は円建てFBと米国債の金利差なのでダメージは受けない。そこがFXとは違うところだ。

このように日銀、財務省の金融、財政政策は全て円金利の低位安定が基盤となっているが、これが崩れたら...と思うと空恐ろしい。これまでは何だかんだいって民間に巨額の余剰資金が存在したため金利は上がらなかったが、今回の「コロナ危機」は気をつけた方がいいかもしれない。

ちなみに3月以降動きがないように見える国債市場だが、実は変化の芽も見えている。4月の米消費者物価指数は前年比で+1.8%とこれまでの+2.2%より▼0.4%低下した。名目金利が同じなら「実質金利ベース」で+0.4%上がったことを意味する。これは他国にも波及するのは必至であり、実は「金利」は上がり始めていると見ることもできる。

そして「ドル余り」にも変化が。LIBORの下げ止まりなど、株式市場が拠り所にしてきた「弾」がつきてきた印象もある。最近ボラティリティー(変動率)が落ちているように感じるのはそのせいかもしれない。

現役中もこの「資金フロー」を部外者に説明するのは一苦労だった。確かに一度で理解するのは難しいかも。繰り返し、繰り返しするうちに段々慣れます(笑)。ポイントは日銀・財務省であっても「お金」を調達する必要がある、ということ。長々と読んで頂き有難うございました(ふ~)。

この記事が気に入ったらサポートをしてみませんか?