「金利」より「量」ー 「ドル高」の脅威に対処する ”国際協調” の枠組み

「インフレは一時的」

政治的配慮が強すぎて 2021年12月の パウエル議長の "心変わり" 。|損切丸 (note.com) まで「利上げ」が遅れて以来、あまりパウエル議長を信用していない「損切丸」。だが今回のFOMCの決定には頷ける点が多い

メディアは議長の「利上げ」否定をヘッドラインに持ってきた(その方が分かり易いから)が、今回のポイントはQT(量的引締)の減額 ↓

従来 毎月▼600億ドルの国債・エージェンシー債の償還 ≓ ▼111兆円

今回 毎月▼250億ドル ≓ ▼46兆円

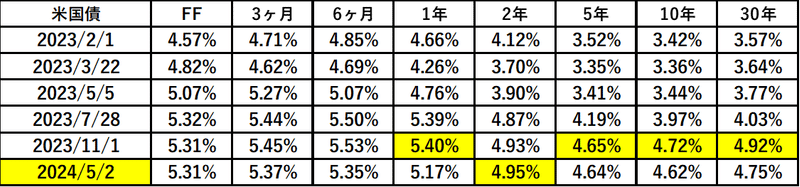

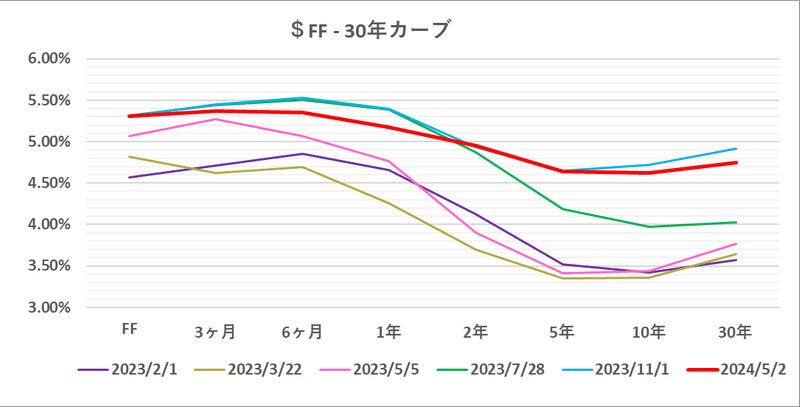

FXやドル円では「金利差」「金利差」と喧しいが、「過剰流動性」がマーケットを蹂躙してきたこの20年の相場に鑑みれば「金利」より「量」。だから今回の年間+60兆円もの「量」を調整するのは小さな決断ではない

結果として直近売りが続いていた米国債には買い戻しが入った

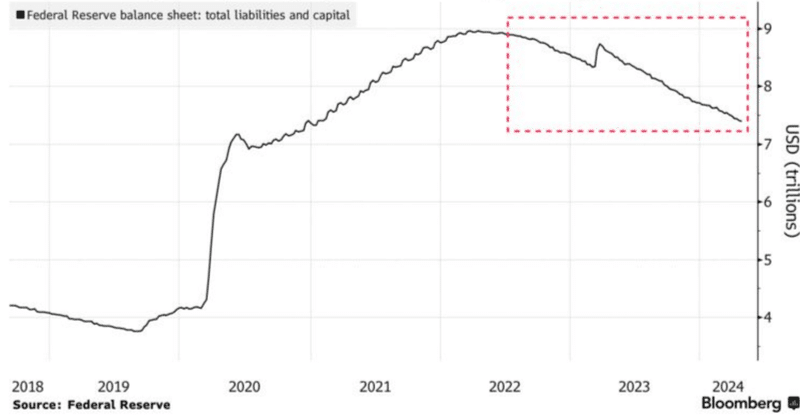

↑ 標題添付のグラフ = ” FED Balance Sheet " を見て頂ければわかるが、2022年以降FRBは約▼2兆ドル≓▼310兆円ものドルを市場から引揚げてきた。つまり市場ではその分「ドル」が足りなくなるわけで、米国債の急落、FX市場での「ドル高」、そして株式市場の不調に繋がった

「金利」に関してはFRBとして動きづらい要因もある。4月ISM米製造業総合景況指数 ↓ が良い例だが米景気の減速は確か。一方仕入価格指数を見ると「インフレ」はむしろ加速傾向を示しており*「スタグフレーション」的様相を示している。これでは「利上げ」にも「利下げ」にも動けない

4月ISM米製造業総合景況指数 49.2 予想 50.0 前月 50.3

*仕入価格指数 60.9 前月 55.8

*日本人から見ると「お給料」が上がり続けているアメリカは羨ましいように映るが、それほど単純な構図ではない。NYでもハワイでもいわゆる ”路上生活者” が増えており、一概に「景気が良い」とは言えないようだ。貧富の差は更に拡大し、物価が上がりすぎて生活が困窮する世帯が増えている。その苛烈さは日本の状況をはるかに上回っている

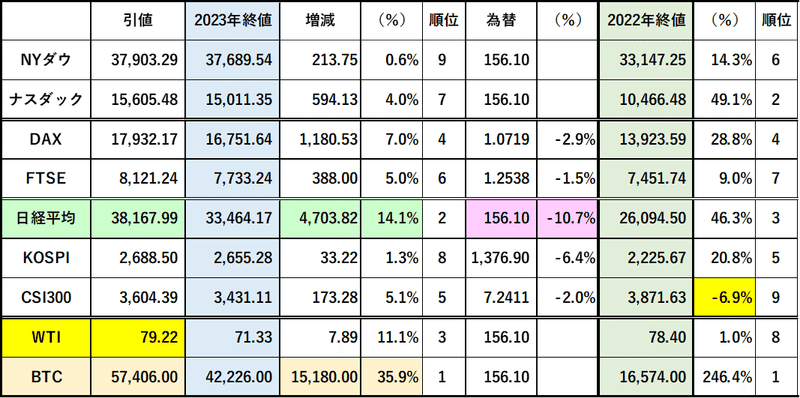

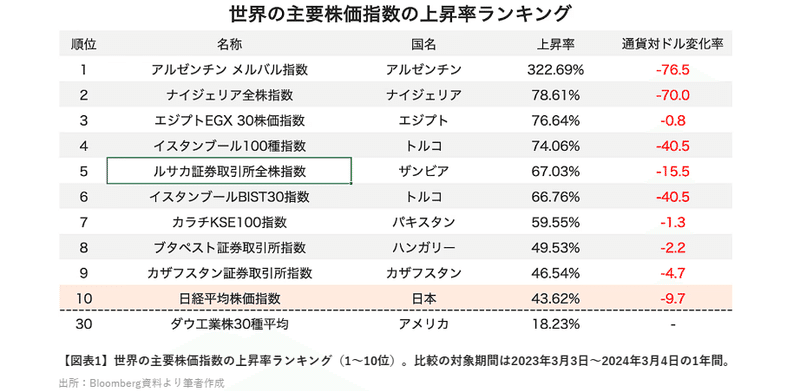

そしてもう1つ忘れてならないのは「ドル高」による弊害。日本の「円安」もそうだが、多額のドル建債務を抱える途上国への影響は甚大。既にデフォルトしたパキスタンを含め、皮肉にも「株式市場」の急伸がその "危険度" の目安になっている ↓

今市場で最も危惧されているのが産油国でもあるエジプトで、その影響はパキスタンの比ではない。トルコも依然不安定だ。そしてこのランキングの10位に日本がいる事がショッキングでもある

「円安」もここまでくると輸出競争力とか「近隣国窮乏化策」とかいう次元ではなく最早「危機管理」。影響力も途上国のそれとは桁違いでアメリカとしても放ってはおけない。今回のQT減額には、そういう ”国際協調” の枠組みが働いている

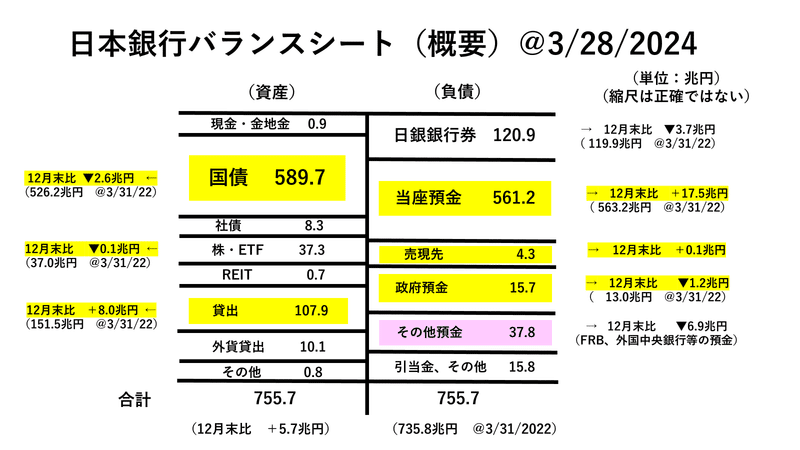

一方の日本。▼2兆ドルも引揚げたFRBとは対照的に日銀のバランスシートは全く減っていない。今も**毎月6兆円ものJGB(日本国債)を買い続けており、ひたすらJGB暴落=円金利急騰に脅えている

**年間売上(GDP)の2倍を超える借金(JGB)を抱え、そのうち半分を自社(日銀)で買い支えているのだから当然といえば当然。ただ株価(円)が売られどうにもならなくなってきたので親会社(アメリカ)の支援が必要になった、といったところだろう

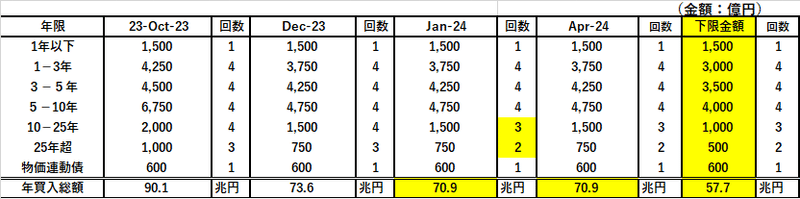

JGB市場でも観測が出ているが、おそらく日銀は国債買取の金額を恐る恐る引下げてバランスシート縮小を図る。現状でもオペ買取額の下限まで下げれば年間▼20兆円は減らせる ↓ 市場の様子を見ながら徐々にQTを進めていく計画だろう

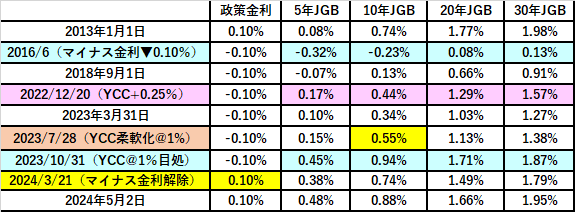

今朝方(5/2AM5時頃)再度「介入」があったとの観測もあるが、FRBの「QT縮小」と「JGBの買取減額」を合わせて「円安」阻止の効果を高めようとしている。6月に「利下げ」観測が出ているECBに関しては、アメリカより景気が悪い事を反映して先に動く腹づもりのようだ

筆者の目にはこれらは全て ”国際協調” の枠組みに見える。それ程「ドル高」の脅威が高まっており、アメリカも放置できなくなってきた。FRBも日銀もECBも最も怖れているのが国債の暴落=金利急騰。過去の経験則に照らせば、金融危機はいつも金利急騰から始まっている。だから 続・想像以上にしつこい「インフレ」|損切丸 (note.com) は極めて厄介だ

パウエル議長や植田総裁に対する批判が高まっているが、日銀等と接触していた現場感覚からすると彼らは我々が思うよりずっと高い次元で考えている。表面上は「円安」とか「介入」とかしか見えていないが、描いているのは「もっと大きな絵」。その中心にはいつも「ドル建債務問題」があり、これには中国もロシアも含まれる。クラッシュでぶっ壊れた後の膨大なコストを考えれば事前に防ぐ方が安くつく

FRB・日銀・ECBによる金融政策 ≓ ”国際協調” の枠組みでもマーケットを制御できなかった場合は、1995年に発動された「秩序ある反転」(Orderly Reversal)のような共同声明の可能性もある。前回は@80円を割り込む「超円高」だったが今回は「超円安」。AI時代の今、どこまで効果を発揮するか未知数の部分もあるがクラッシュよりはマシ。日米欧とも「本気度」が試される。最終的には「ドル売協調介入」まであるかもしれない

この記事が気に入ったらサポートをしてみませんか?