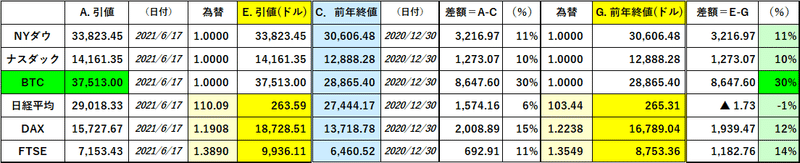

復活・「意地の悪い相場」Ⅱ。ー またまた "びっくり米国債" 。

「なんでアメリカの長期金利が下がるんだよ!!」

完全に "想定外" のFRBによる ”+5BP利上げ” 直後、アメリカの長期金利が低下。10年米国債は前日の@1.58%から一時@1.50%割れまで買われ、CPI@4.2%や@5.0%直後の金利低下同様、またまた "びっくり米国債" 。 ”ドル円買い” や "米国債売り" で入って振り落とされたトレーダーも多かっただろう。まさに復活・「意地の悪い相場」( ↓ 5/25稿)。

筆者には同様の経験が何度もあるので、思い当たる節がある。こういう時は「理屈」にこだわってはいけない。今回のように "想定外" の事態の後は、それまで構築されたポジションが大きな影響を受けることがままある。

今回焦点になるのは2019~2020年の「過剰流動性相場」で莫大な利益をもたらしてきた以下のような取引:

①株、ビットコイン等「何があっても買い」の「バカチョン相場」

②予想インフレ率上昇に賭ける「BEIトレード」= e.g. 5年TIPS(物価連動債)買+T-Bond先物(7年物相当)売

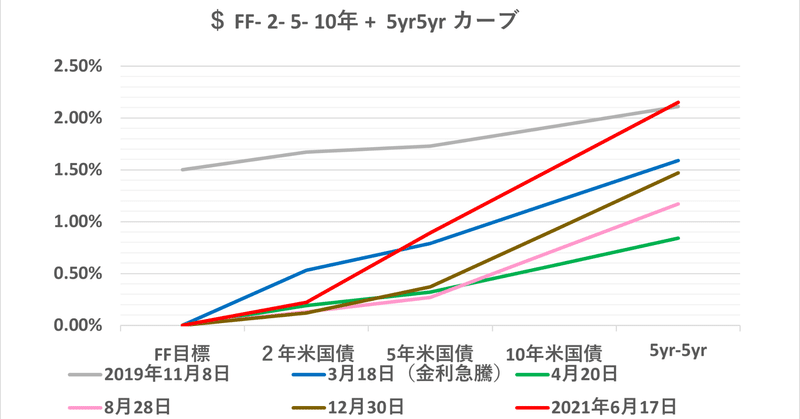

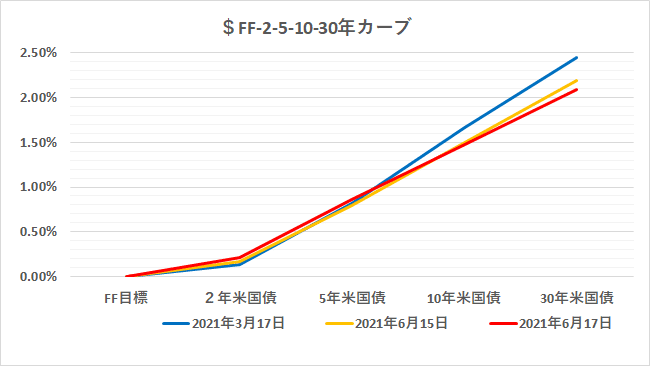

③長短金利差が開く方に賭ける「スティープニングトレード」= e.g. 2年 or 5年米国債買+10年 or 30年国債売

2021年は「回収の年」と表現したが、これらの取引はいずれも苦戦を強いられている。米国債に焦点を当てると、景気の急回復やCPIの上昇を無視するように「低金利維持」を唱えていたFRBが主役。「利上げ」が遅れれば遅れるほど「インフレ期待」が高まり、将来のFRBの利上げは大きくなる。よって低位に留まる5年までの短・中期金利と10年超の金利差は開く。↑ ②③は非常に ”的を得た” 戦略であり、実際2021年前半までは ”稼ぎ頭” だった。

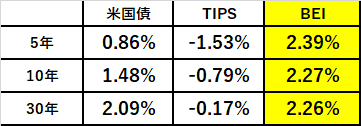

そこへ6/16 FOMCでの ”+5BP利上げ” はまさに ”青天の霹靂” 。「インフレ期待」は縮小し、②5年BEIは "投げ" で@2.40%割れまで低下。

更に③「スティープニングトレード」も「2・5年債売り」が引金になって「損切り」を迫られることに。昨日の動きも金利が上昇した2~5年債に対し、10年、30年債は逆に金利が低下。 ”シーソーの原理” だ。

短期間にこれだけイールドカーブが動くのは、それだけポジションが偏っていたことの証。こういう時、実績がある「理論派」のトレーダーほど "沼" にハマりやすい。*ここは ”観” より ”勘” を頼りに「逃げ」の一手。

*「勝敗」は既に決しているのだから一旦「損切り」してやり直せばいいのだが、「インフレ」シナリオに固執するあまり、若くて自信のあるトレーダーほど「スティープニング」や10年米国債ショートを持ち続けようとする。だがマーケットは5年@1.0% ↑ とか10年@1.40% ↓ とか相場を振り回して「損切り」を迫ってくる。結果「底値」で「損切り」する羽目になり業界を去る者も多い。そういう例をたくさん見てきた。

経験豊富なトレーダーや「富裕層」は良い意味で ”ずるく” なっており "逃げ足" も速い。特にキャリアや「保有資産」に余裕がある場合は気楽に「損切り」出来る。**2019~2020年に十分利益を得てきた向きから見れば、せっかく積み上げてきた "儲け" をフイにしたくない。「インフレ」が顕在化しつつある2021年は "無理してはいけない年" なのである。

**筆者も日本のデフレ20年間、 運良く給料の高い外資系で働いていて恩恵に預かった。その時の最強投資ツールが「円預金」。物価が勝手に下がっていくのだから株等に手を付ける必要も無い(2019.4.15.「お金のマニュアル」-損をしないコツ- 其ノ3 ↓ ご参照)。せっかくの「デフレ投資」による "儲け" をフイにしたくなかったので、リーマンショック直後の2009年頃から「家」を買おうと考えた。当時のロンドンやバブル時の日本の地価を知っていた筆者にすればまさに ”バーゲンセール” 。最近の ”ウッドショック” も考えれば、「家」(木造)は「激安」だったと言えそうだ。

①株やビットコインで資産を積み上げた投資家にしてみれば、ここで「インフレ」→「金利上昇」で "儲け" をフイにはしたくない。一旦「利確」して様子見はごく自然なことだ。その過程で金利が上がったり下がったりするのは ”おまけ” のようなもの。***金利については、あくまで「生活費」=Cost of Living に見合うレートに上がるのを待つのみである。

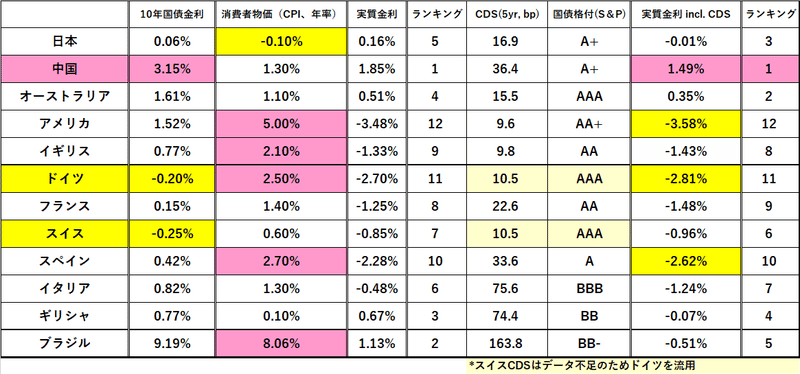

***「えっ、1万円超え?!」。先日家族3人でファミレスへ行った時のお会計でギョッとした。確かに少し贅沢はしたが、肌感覚で言うと1年前なら7,000円前後、5年前なら5,000円前後だっただろう。いつの間にこんなに高くなったのか...。家電製品も車も住宅も凄まじい値上がり。とてもCPI@▼0.1%(6月年率、内携帯電話通信料▼27.9%下落)や10年JGB@0.06%とは見合わない。おかしいのは株価ではない、金利だ!! ↓(2020.11.25)。

米国債も「インフレ取引」の一時撤退は止むを得ないが、現状の金利水準はとても「純投資」に値するものではない。10年なら最低@2.0~2.5%は必要だし、その時の株価等の水準調整も気になる。長い道のりになりそうだが、その過程の ”嵐” を上手く凌げるかどうか、「生き残り」の鍵になる。

この記事が気に入ったらサポートをしてみませんか?