日本「脱皮」への予兆? ー 「円高の呪縛」から解放されるか。

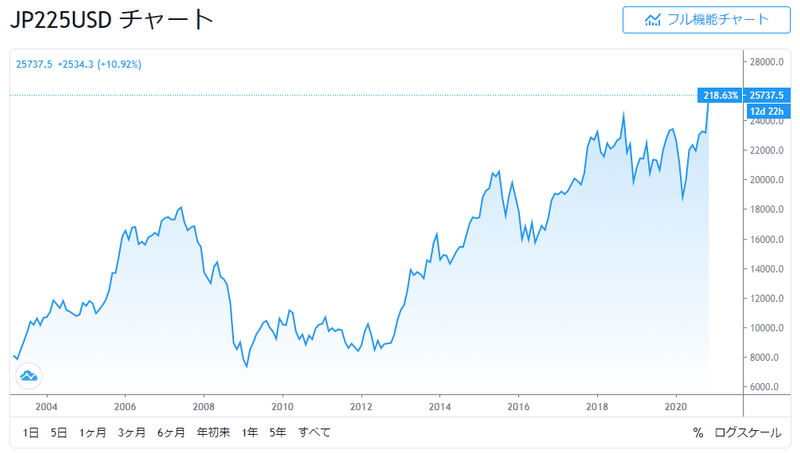

日経平均が強い。報道もいちいち「29年ぶり高値」がつくので目に付いてしまうが、為替価値の変動も合わせると本当に強い。今回は今まで「日経売り」の定番とされてきた「円高」を跳ね返して上昇しており、日銀・年金による買占め効果だけでは説明できないエリアに入ってきている。「ドル建日経平均」(標題添付)で見ると ”変化” は如実。

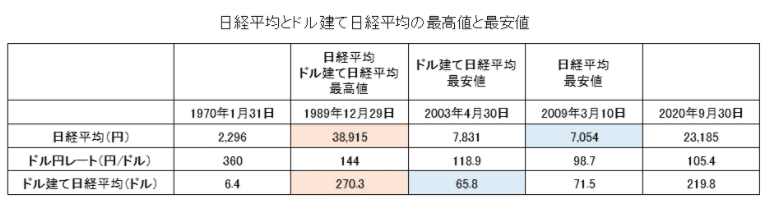

「ドル建日経平均」はこの数年「@220ドルの壁」が意識され、何度かトライしたがなかなか上値を突破できなかった。そう、「円高の呪縛」だ。それがここに来て@220ドルどころか@250ドルも突破、 ”史上最高値” @270ドル(日経@38,915 ↓ )を伺う勢いである。一体何が起きているのか。

まず輸出企業が長年積み重ねてきた「円高対策」が身を結んでいる事がある。トヨタ等が米国や中国に工場を増やし「現地生産・現地販売」に切り替えてきたことにより、受取外貨を円に換える金額が激減。受け取った外貨の多くは現地で使われるようになった。

「コロナ危機」への対応力も評価されるポイント。経済活動が大きく停滞する中、やはり*手元にキャッシュを潤沢に抱えてるメリットは大きい。企業が475兆円もの「剰余金」(2019年末)を抱えているような国は他にはない。リーマンショック(2008年)、東北大震災(2011年)を経た「デフレ・パラノイア」の副産物でもあるが、まさに「怪我の功名」。今回のパンデミックに対しては ”最強の対応策” となった。

*バフェット氏率いるバークシャー・ハサウェイが1年以上かけて日本の5大商社株を発行済み株式数の5%超まで買っていたことが9月に判明したが、マーケットがこれを追認した格好。ニュース発表後サプライズで大きく上げた商社株だが、その後10月にかけては売りに押され、ここへきて値を持ち直している。ドルベースで見ればもう少し良いパフォーマンスだろう。

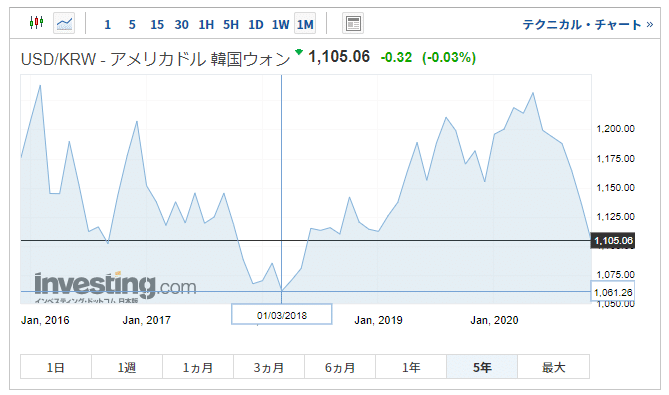

「通貨高+株高」現象はお隣の中国、韓国にも起きている。おそらく感染者を押さえ込み経済活動が維持されている事が評価されているのだろう。ただこちらは日本と違い、双方とも「手元流動性」に難がある。慢性的にドル不足の韓国と国内の信用膨張で金利が上がり続けている中国。両国とも「通貨高」で輸出競争力が落ちる事態にどれだけ耐えられるかが鍵になる。直近高値が2018年3月の①USDCNY@6.2753、②USDKRW@1.105.06だが、①@6.000割れ、②@1.000(パリティ)割れが見えてくるとキツそうだ。

アメリカによる「ドルのバラマキ」も大きな問題。今のところ米株式市場は「ドルの過剰流動性」を歓迎しているようだが、為替市場における「ドル安」という副作用も起きており、これが米国債、株価に波及すると事態は一変する。実は非常に危険な賭であり、1980年代後半~1990年代前半「トリプル安」=「通貨安+金利高+株安」で痛い目に遭っている。2021年以降、マーケットの焦点になるだろう。

日本の残る問題は製造業が海外に移転してしまったことによる雇用の受け皿だが、幸か不幸か「団塊の世代」8百万人が引退していく現在は「コロナ危機」下でもそれほど極端な雇用余剰は見られない。むしろ業態によってはまだ人が足りないくらいだ。全日空(ANA)で人員整理された社員を引き受ける企業が相次いでいるのが良い例で、どこも優秀な人材は欲しい。

DX(デジタル・フォーメーション)や「中小企業の業態転換支援」等、現政権の打ち出している政策の方向性は間違っていない。日銀の「特別付利制度」により地銀の整理統合を促しているのも、見方によっては銀行の余剰人員を他業態に移すための施策とも読める。派手さはないが、前政権が手をつけなかった ”第3の矢” =「構造改革」に具体的に乗り出したと捉えれば、株価にはポジティブ。この辺りも従来の日本に対する評価とは違ってきているのかもしれない。

そして今回のサバイバルで ”淘汰の波” を乗り切った企業には ”大きな実り” が待ってるのも確か。行き過ぎたグローバル化による ”供給過剰” はかなり解消され、供給者である企業側が「価格統制力」を取り戻すだろう。パンデミックの状況変化を見据えながらどの国、どの企業が生き残るのか、国境も越えた「銘柄選別」のフェーズに入ってきている。

「損切丸」のメインシナリオはあくまで「金利」にに焦点を当てている。「過剰流動性」修正 → 「金利正常化(上昇)」の過程で、為替や株価等は調整など上下動を繰り返しながら「適正値」に落ち着く、というもの。それを踏まえて今後 ” Rising Sun ” 復活はあるのか。来る2、3年が勝負になる。

この記事が気に入ったらサポートをしてみませんか?