遂に始まる「実質マイナス金利預金」。

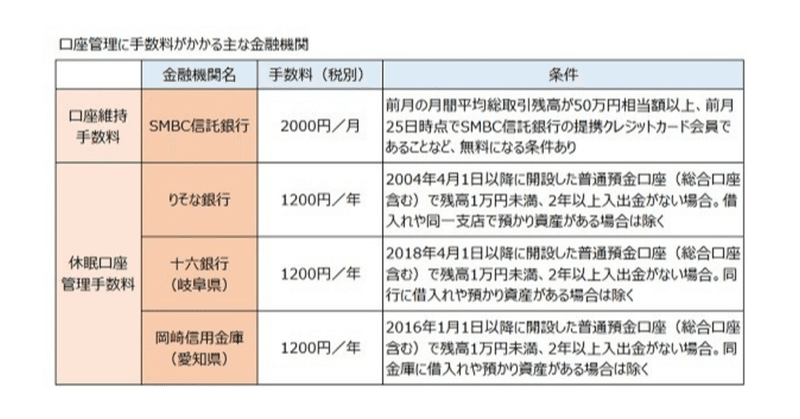

「三井住友銀行は10月7日、2021年4月以降に新規開設する口座に対して:①2年以上出入金がなく、②インターネット取引を利用していない、③残高1万円未満、④18歳未満の預金者とネット利用率が低い75歳以上の高齢者は対象外、に対して⑤新たな手数料=年間1,100円、を設定すると発表。⑥手数料は預金から引き落とされ、残高が料金に満たない場合は自動的に口座を解約する。こうした手数料を課すのは3メガバンクで初めてで、将来的な口座維持のコスト削減と手続きのデジタル化につなげる考え。」

「遂に始まったな」という記事が昨日(10/7)掲載された。銀行による口座維持手数料については、11.13. 口座維持手数料 導入検討 大手銀 - 預貯金はいよいよ「目減り資産」へ ↓ の中で預金者の対処方等について書いているので、ご興味があればご参照下さい。

実はこの手数料、メガバンクでは初だが*2004年から既にりそな銀行が導入している「休眠口座管理手数料」(標題添付)とほぼ同じ。銀行界としては様子を見ながら順次広げていき業績改善につなげたいところだろう。

*これ以外にも新規顧客の「通帳」を1冊1,100円に「値上げ」しているし、実は三井住友、みずほ銀行ともに、小切手帳・手形用紙を従来の2,200円から5倍の11,000円に値上げしている(みずほは2021年1月から)。

三菱UFJ銀行も現段階では「検討中」としているが、「横並び」が強い日本で追随は既定路線。政治的圧力もあって振込手数料の引き下げは余儀なくされそうだが、これらの手数料を加算していくことにより、帳消しどころかまさに「倍返し」だ。結局痛むのは顧客の懐である。

「マイナス金利による業績悪化」を手数料導入の理由と報じている記事も多いが本当だろうか? ”FACTFULLNESS” の観点からチェックしてみよう。

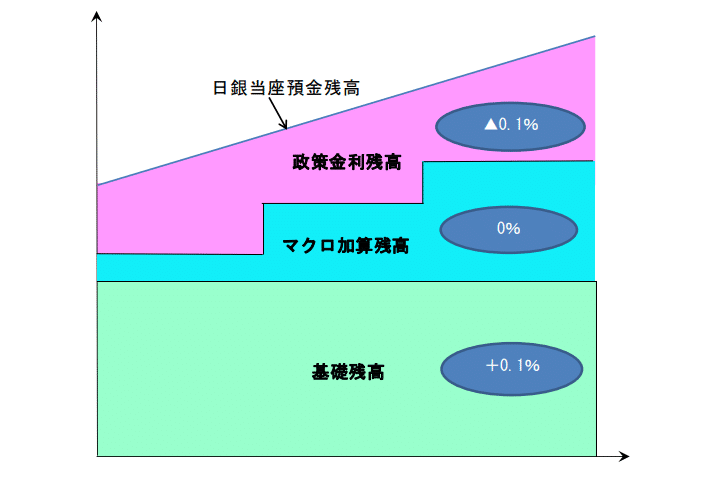

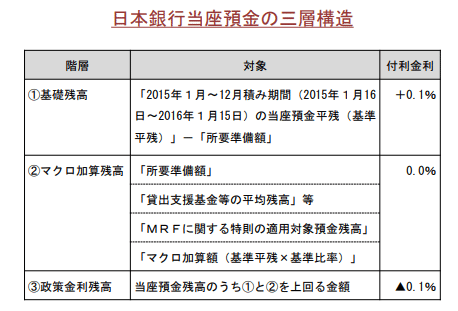

少し技術的で込み入った話になるが、日銀の「マイナス金利政策」に絡む「補完当座預金制度」を詳しく見ると意外な事実が見えてくる。

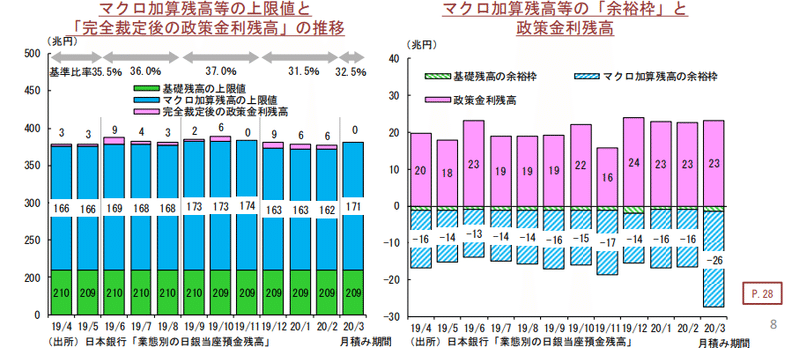

日銀の当座預金付利制度は「3層構造」になっており、実は当座預金全額に@▼0.10%チャージされているわけではない。

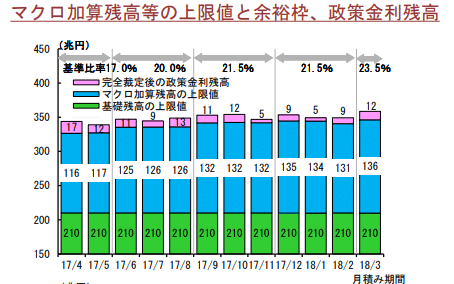

①「基礎残高」 ー 2015年の当座預金平均残高を基準にした約210兆円には@+0.10%が付利される。年間利息にして+2,100億円受取。9/30の当座預金残高が487兆円だからその43%にあたる。

②マクロ加算残高 ー 準備預金所要額に「マクロ加算額」=基準平残x基準利率を足した額については付利0%。近年では被災地支援やコロナ対応の緊急貸出額を加えており、現状247兆円程度(51%)と推定される。

③「政策金利残高」 - 当座預金残高から上記①②を差し引いた額に@▼0.10%を徴求。30兆円(6%)、利息にして年間▼300億円程度支払い。

お気付きだろうか。実は銀行は日銀に多額のマイナス金利分を払っているわけではなく、年間+1,800億円余り "受取超" 。これが「FACT」。はっきり言って**「マイナス金利で経営悪化」はフェイクニュースの域。それもマイナス金利対象の「政策金利残高」はあまり増えていない。

**同じマイナス金利政策でも、超過準備(約1.2兆ユーロ=148兆円)全体に@▼0.50%をチャージしているECBとは天と地ほど差がある。従って欧州の銀行業績は不調が著しく、預金額1億円を超えるような大口顧客に対してマイナス金利を転嫁している( ↓ 2020年11月時点)。

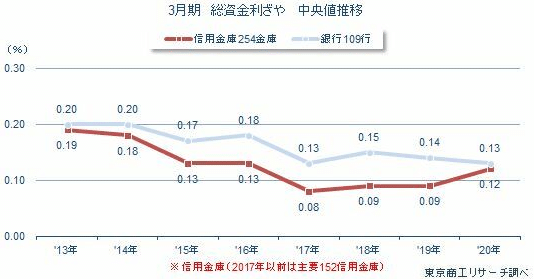

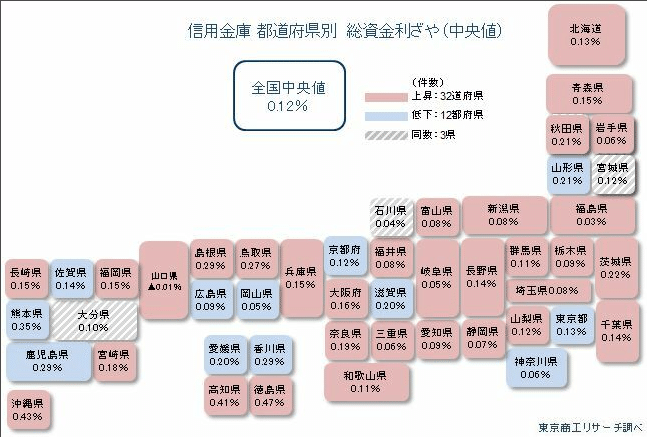

筆者は今回の手数料導入について「本当の狙い」は別の所にあると踏んでいる。「②インターネット取引を利用していない」と条件付けしているところがミソで、顧客をネットやオンライン取引に誘導して、行く行くは店舗やATMを減らし、係る人員を整理したいのだろう。つまり本丸は経費削減。利鞘も薄い日本の銀行 ↓ には経営改善に必要なことでもある(「損切丸」の地元・福島の@+0.03%は結構ひどい...)。

菅政権の掲げている「地銀再編」とも絡むが、はっきり言って日本の銀行は多すぎる(含.信金、信組等)。銀行利鞘が薄いのはこの「オーバーバンキング」が主因だ。単純労働しかしない行員を「隠れ失業者」などと揶揄したりするが、それを「DX」(デジタル・トランスフォーメーション)してしまおう、ということだろう。

では銀行界もガンガン手数料導入できると楽観しているかというと、実はそうでもない。一番怖いのは「預金流出」だ。これは「日銀の資金繰り」とも絡んでくるが、現金を引き出して***「タンス預金」ならそれほど心配ないが、困るのは株や外貨、不動産などに「お金」が一気に動く時だ。

***▼100兆円「タンス預金」に出て行くなら日銀としては「日銀券」という ”証券” を預金者に買って貰うだけ。負債の「日本銀行券」が+100兆円増えるので「資金繰り」インパクトはゼロだ。

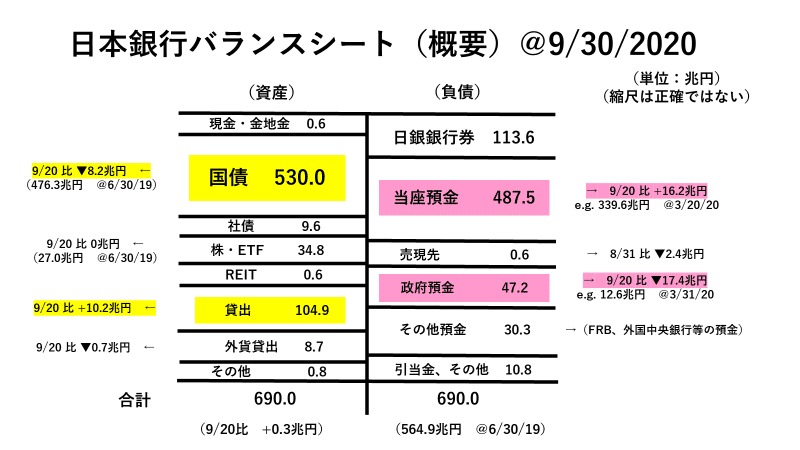

「日銀のバランスシート」を検証するとわかるが、仮に預貯金の10%、100兆円が「預金」から移動すれば、「当座預金」を中心に「資金繰り」している日銀は資金不足になる。足りない分は、保有国債やETFを売るか資金吸収オペで市場から調達するしかない。直接「預金」を抜かれる銀行はもっと深刻で、まずは保有国債を売ることになるだろう。

銀行はみなさんの預貯金で成り立っている。これが出て行く ”恐怖” は銀行の資金繰り担当者しかわからないかもしれない。はっきりいって経営上の ”脅威” であり、「恐怖の金融庁検査」(笑)でもリスク管理上の最重要チェックポイントの1つ。何せ「デフォルト」直結である。

「損切丸」では円金利の上昇を「資金繰り」的側面から継続的にウォッチしているが、意外にこういう関係なさそうなことがきっかけになるかもしれない。しかし、今後予想される人員整理やコストカットなどと合わせ、日本の銀行界は今後「パーフェクトストーム」に直面しそうだ。「口座維持手数料引き上げ」はその序章として捉えるのが正しい解釈だと思う(ただ皮肉にも株価は上がるかもしれない)。

この記事が気に入ったらサポートをしてみませんか?