「インデックス運用」の功罪 - 「信用リスク」顕在化の影響は?

マーケットの動きから少し離れて、株式市場での運用手法の1つである「インデックス運用」について、代表的な「日経平均」や「NYダウ」を基本題材に少し考えてみよう。

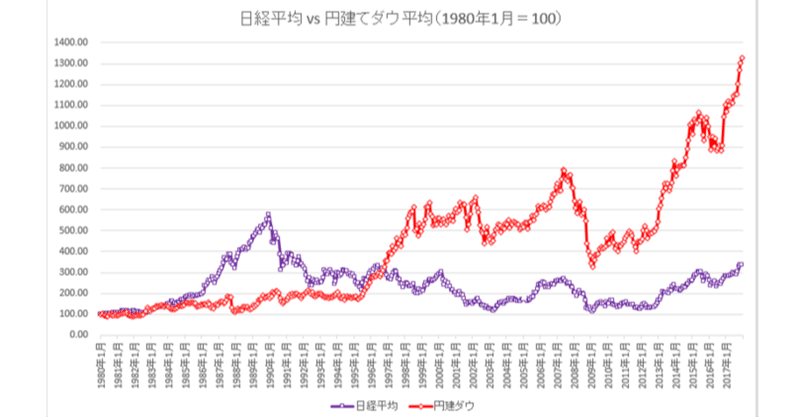

近年、特に2013年以降は銀行規制の影響からレバレッジ(運用元金を何倍にも増やすこと)を効かせにくくなったヘッジファンドの運用成績を「インデックス運用」が上回ることが多くなり、ここ数年はかなり増えていたはずだ。毎日ニュースで流れる「日経平均」や「NYダウ」は一般市民にも浸透しており、投資の入口としてわかりやすいことも一役買っている。

そもそも「インデックス運用」とはどういうものか? 内容は ↓ :

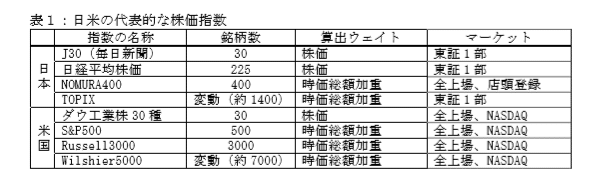

「日経平均」なら225種類の代表的企業の株価を特定の計算方法で算出したもの ↓ 。「NYダウ」などは実は30種類の株しか選ばれていない。日米の国全体の平均としてTOPIX(約1,400銘柄)やS&P(500銘柄)を挙げる専門家が多いのはその辺に理由がある。

「安定的に株を運用できる」が1つの売りになって好成績を上げてきた「インデックス運用」だが、今のような相場になってふと疑問に思った。

本当に「安定的」か?

平時ならそうかもしれない。だが今回のように「信用リスク」が顕在化すると途端に様相が変わることに気がつく。ウイルス感染が拡がって人出が激減すれば消費関連企業は苦境に陥るし、反面医薬品会社やテレワークが可能な通信関連などの中には逆に買われる銘柄も出てくる。本来なら売り買いで調整したいところだ。

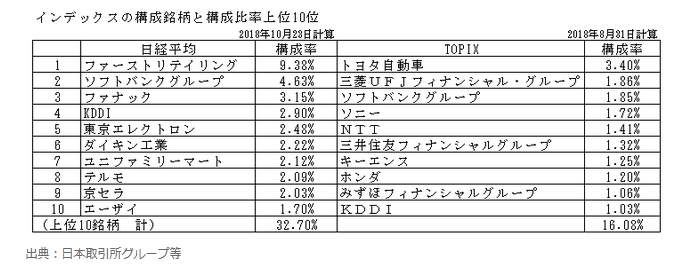

ところが225銘柄が全て入っている「日経平均225」だとそうはいかない。急落する銘柄も含めた「平均」になり、結果として下落リスクを被る。更に万が一その中にデフォルト=破綻企業が出ればその銘柄分の投資額を失う。

実際はその過程で格下げ等の影響から「銘柄入替」が行われるが、その間下落した株の損失は戻ってこない。「インデックス」には*デフォルト確率が低い銘柄が選ばれているはずなのだが、大企業でも潰れることはある。過去にはバブル崩壊後の西武鉄道(2004年12月に上場廃止)、ダイエー(2004年産業再生法適用)などの例もある。

*似た構図なのが、”インターバンク”と呼ばれる「銀行間市場」だ。筆者の従事していた「短期資金市場」では毎日銀行と銀行の間で数百億~数千億円のお金がやり取りされるが、そのほとんどは「無担保」である。それは銀行に「信用」があることが大前提。しかし実際には日本では北海道拓殖銀行、アメリカではリーマンブラザースが経営破綻し、多額のお金が貸し倒れになった(日本では公的資金で救済)。Too Big to Fail(=大きすぎて潰せない)は完全に過去の物となった。

熟練の株投資家やプロのトレーダーは個別株を手掛けるというが、彼らから見たらおそらく「インデックス運用」はとても怖い手法なのではないか。「日経平均」=225銘柄もの株式を手掛けることになるからだ。管理も大変だし、特に今のように下落相場になると「専門的技術」が必要。結果的に銘柄を絞ることになる。「売り相場は玄人相場」と言われる所以である。

「おまかせロボ運用」に「AI投資信託」「積立式投資信託」etc. etc. 今の局面、どうしているのだろう。そしてETFや「インデックス運用」は...? 日本人が好きそうな「長期で平均的に分散投資」するから大丈夫、という理屈は判らないではないが現実から目を背けるのもどうかと思う。225銘柄の状況を個別に把握できているだろうか?(玄人でもかなり難しいはず)。

全てを吹き飛ばす「デフォルトリスク」(2020.1.27稿)。この局面、ゼロになった元金は戻ってこないリスクをよく考えて見ることをお勧めする。そうすると「平均」では見えなかった「真の株価」が見えてくると思う。

この記事が気に入ったらサポートをしてみませんか?