「バブル」と「ショートスクイーズ」 ー "チューリップ・バブル" の教訓。

さてクイズです。下のチャートは選択肢の内のどれでしょう。

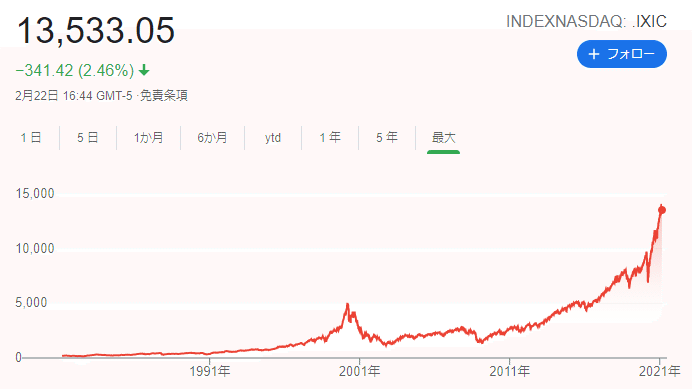

①上海総合指数

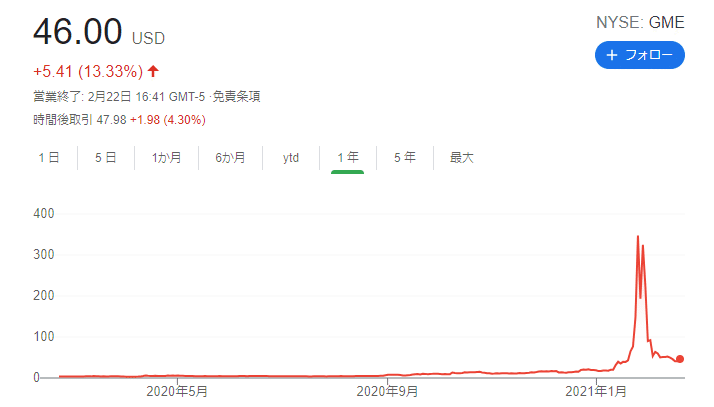

②ナスダック指数

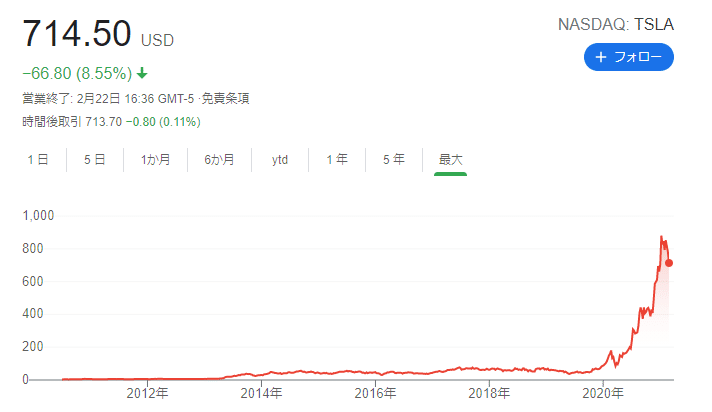

③ゲームストップ株価

④テスラ株価

⑤ビットコイン(BTC/USD)

パッと見で判れば ”天才” 。タイムスケールや絶対値を良く見れば判別できるが波形だけを見ればかなりの相似形。上から順番に⑤④③①②。そう、過去の「バブル」や、最近なら「ショートスクイーズ」の典型である。

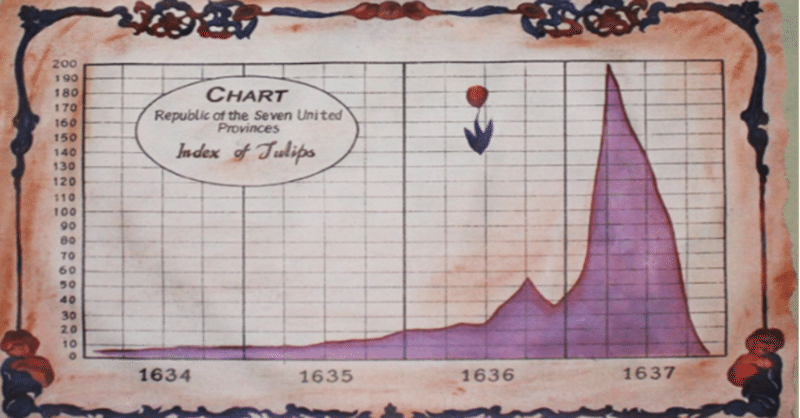

よく「バブル」で引き合いに出されるのがオランダのチューリップ相場。実際には1636~1637年の1年間に起きたチューリップ価格の暴騰、暴落の話で、ピークでは当時の年収の10倍に達したという。ザックリ言えば@100~200円の球根が@5,000万円ぐらいまで暴騰した、というところか。

そんな馬鹿な、と思いがちだが、標題に添付したチューリップのチャートと①~⑤のチャートの波形はほぼ同じ。HFT(高頻度取引)だ、AIだと言っても、古今東西人間のやることに変わりは無い。

チューリップにはもう一つ「起源説」がある。この価格暴騰時に球根をどうしても手に入れたい人の要望に応えるために "買う権利" を売買するようになった。そう「オプション」の始まりである。さしずめ価格の上昇過程で ”球根1個@500万円で買う権利を@100万円で購入” といったところだろう。

ナスダックにしてもテスラにしてもゲームストップにしても、今は「ロビンフッター」が主役だ。(2021.1.28.「蟻に倒される象」ご参照 ↓ )。

その中でも「オプション」が主導的役割を演じていた事が知られてきているが、この「オプション」が "曲者" 。シンプルな売買に比べて、このような相場の暴騰・暴落を招きやすい性質がある。論点は2つ:

① "権利" は "現物" より安い価格で取引可能なため、リスクが膨らみ易い

②「オプション」を売る側は ”デルタヘッジ” で一定量を "現物" 購入するので、買い手、売り手とも同じ方向にポジションが傾き易い

例えばテスラ株@$714(約7万5千円)が高いと思っても、「3か月後にテスラ株を@$750で "買う権利" が@70ドル」と言われれば手が出やすい。こうしてスマホで株を売買する個人投資家=「ロビンフッター」に爆発的に取引が広がった。儲かる人が続出すれば ”流行る” のは当然かもしれない。

そして「オプション」を値付けして売る側の銀行トレーダーは*「権利行使日に権利行使価格( Strike Price )になる確率」=デルタ値に沿って一定量の "現物" を購入する。つまり理論上は「オプション」の買い手、売り手共に一斉に同じ方向の取引を手掛ける事になる。

*ここでは1973年にフィッシャー・ブラック博士とマイロン・ショールズ博士により開発された「ブラック–ショールズ方程式」が用いられる。1997年には「ノーベル経済学賞」を受賞した大変立派な理論だ(残念ながら1995年にブラック博士は死去)。その後ショールズ博士は1994年にLTCMというヘッジファンドを起ち上げ、一時期投資銀行業界を席巻したが1999年に「ロシア債務不履行」をきっかけに破綻してしまった。巨額のドル円取引で「円安」方向に傾けていたポジションは有名(筆者も関わりがあった)。

古代チューリップの頃はそんな大層な理論は確立されていなかっただろうが、「買う権利」を売る側も価格上昇に備えて一定量 "現物" を仕入れていたのは間違いない。それを現代ではよりオートマチックにしているだけ。

そして「オプション」の特性として相場が逆回転を始めると今度は一転して逆側に取引が集中 e.g. 買い手=「オプション」の「損切り」、売り手=デルタヘッジ解消。だからチャート波形がこのように激しい上下動になる。

それでも状況を把握しているプロ同士だけの戦いならこのような "波形" にはならない。問題はよくわからずに「儲かるから」という理由だけで参加する投資家が多い時だ。今の**「ロビンフッター」がこれに該当するだろう。心理的にプレッシャーがかかればパニックになって「投げ売り」が横行することになる。一時期「象を倒した」と持て囃された「ゲームストップ」だが、その後の暴落に巻き込まれて "死んだ" 個人投資家も多いと聞く(みんな損した話はしたがらないのでSNSでは広がりにくい)。

**為替なら ”ミセス・ワタナベ” が同じ現象。一時はプロのFXトレーダーも一目置くような存在感だったが、徐々にマーケットに吸収されていった。損得を繰り返す内に学習効果が積上がり、今ではこういう「スクイーズ」のような現象はドル円等では起きにくい。市場が成熟したとも言えるが、"一攫千金" 的な夢は見られなくなった。

ナスダックや上海総合指数のように一旦潰れても復活してくる「バブル」もあるので一概に全部「悪」とも言えないが、少なくとも状況(=市場の裏側で起きているヘッジ等の取引)を把握した上で戦略的取組は必要。①価格の妥当性、②取引のタイムスパン、③「損切り」「利食い」ポイントは最低限検討した上で臨むのが長期的には有効だろう。

ちなみに筆者は基本的に①価格の妥当性が計れないものには手を出さないことにしている。 ”臆病” と言われればそれまでだが、なかなかビットコインまで手が出ない(苦笑)。残念だがそこは ”性分” と割り切っている。"勇気” のある方はぜひ頑張って欲しい。 ”臆病” な筆者としては敬意を持って。

この記事が気に入ったらサポートをしてみませんか?