実は世界最強通貨?「人民元」。

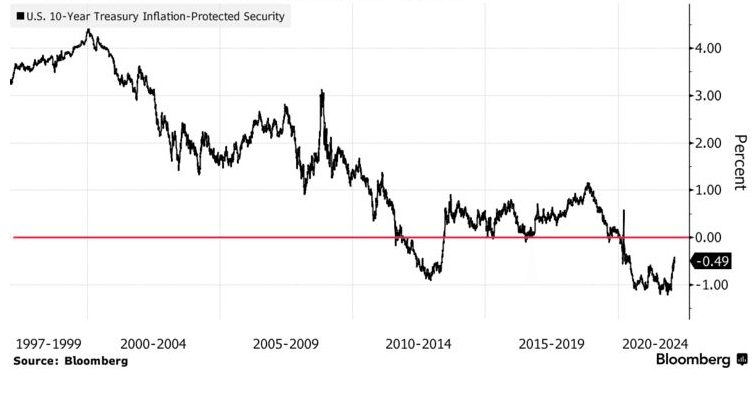

「ウクライナ」関連の note. が続いたので、少し目線を変えてみよう。米物価連動債の「実質金利」の長期推移 ↓ を見ても判るとおり、今でもグローバル・マーケットの主要テーマは「インフレ」と「利上げ」だ。

だがここに1カ国だけこの流れに逆らう大国がある。そう、「中国」だ。

1月中国CPI(年率)+0.9% 予想+1.0% 前月+1.5%

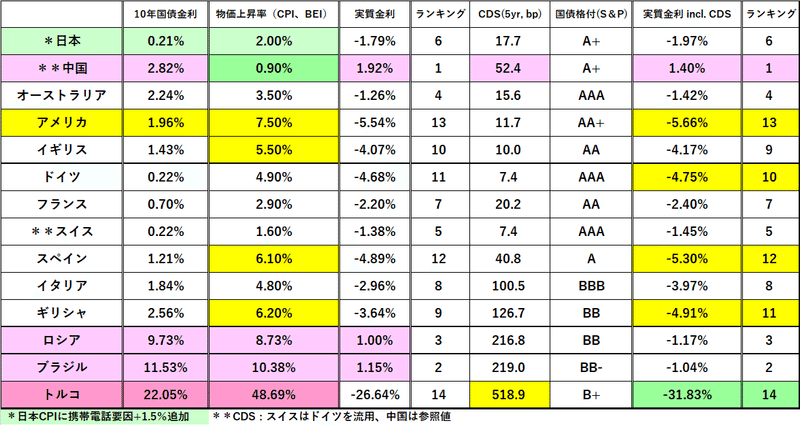

どこかの国のように統計に不正がなければ(苦笑)、主要国の中では唯一物価が下落している。一方金利の動きを見ると、こちらも人民銀行が「利下げ」に転じており、やはり "異質" だ(除くトルコ。笑)。

この事態をどう考えればいいのだろう。

2021年 中国貿易収支:+6,765億ドル(約77兆円)の黒字

輸出:3兆3,640億ドル(前年比+29.9%増)

輸入:2兆6,875億ドル(前年比+30.1%増)

いずれも過去最高。輸出+輸入の貿易総額が初めて6兆ドルを突破。

まずは為替相場。2021年の貿易収支 ↑ を見ると+77兆円という膨大な黒字を稼ぎ出しており、いくら「利下げ」しても「人民元」は強くなる一方。ドル/人民元は2018年の安値(人民元は高値)@6.27台目指して ”重力落下” の様相を呈している( ↑ 標題添付)。「円安」で苦しむ今の日本にとっては羨ましい限りだが、かつての「円高不況」と重なる部分も多い。

「通貨高」は「輸入物価低下」を通じて「金融引締め」効果をもたらす。これがCPI低下の主要因の1つであることは間違いない。ただ日本が「円高不況」で苦しんだように、「通貨高」は行き過ぎると「貿易黒字縮小」や「デフレ」を引き起こす。 ”輸出大国" にとって「強すぎる通貨」は ”毒” に転じるので、「利下げ」は政策としては間違っていない。

そしてもう一つの核心「金利」。「利下げ」に転じてはいるものの、下げ幅は小刻みで「実質金利」は未だに主要国の中でダントツに高い。主要国の10年国債「実質金利」が軒並み▼1~▼5%の大幅な「マイナス金利」なのに、唯一中国のみ+1%超の「プラス金利」を保っている。

かつての日本を例に取れば、これだけ輸出で儲けている国なら、他国を圧倒的に下回る「低金利」が実現するはず。

この「高金利」はどう説明すればいいのか。

鍵は「借金過多」にある。

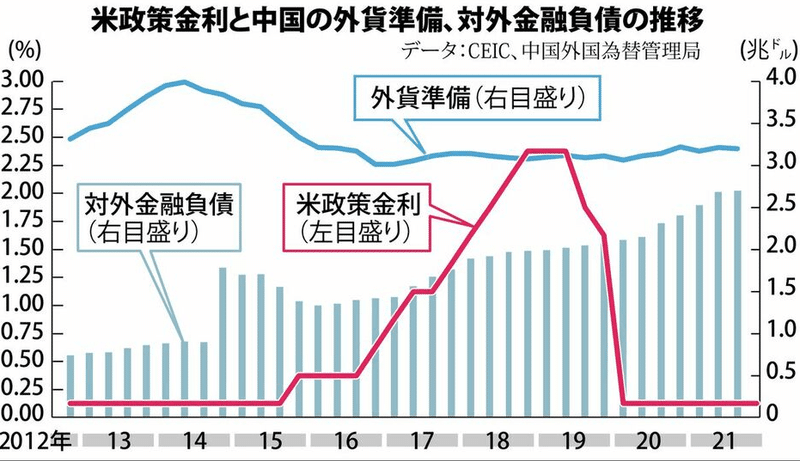

↑ は「米政策金利と中国の対外金融負債の推移」を示したグラフだが、対外金融負債はこの10年で右肩上がりに増え、0.5兆ドル → 2.5兆ドルとほぼ5倍。これは国内も同様で「社会融資残高」と呼ばれる債務が47兆ドルにも膨張している。このうち中国恒大で問題になっている「不動産関連融資」がかなりの額を占めており、この辺りも日本のバブルそっくりだ。

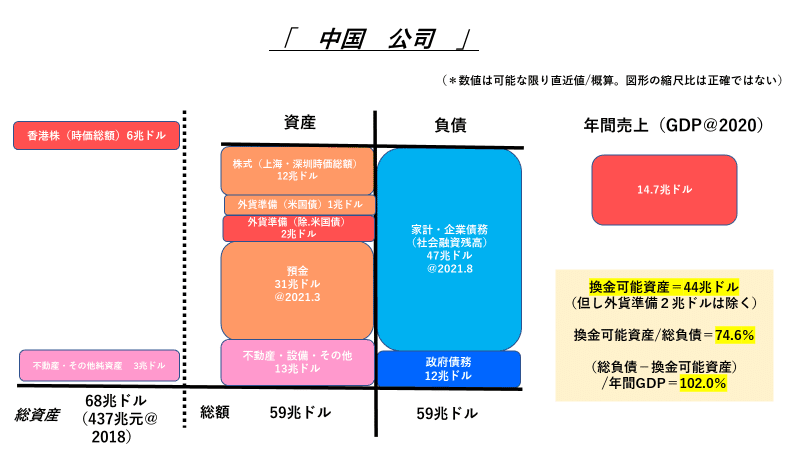

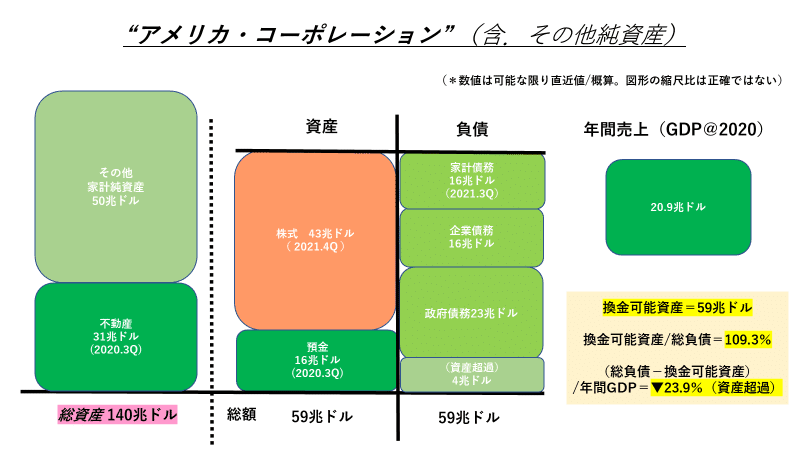

「借金」の額だけならアメリカと肩を並べる規模になったが、問題は「返済原資」が圧倒的に足りない事。「換金可能資産」=株+預金で計ると、アメリカが+40兆ドルを超える株で余力がある ↓ のに対し、中国は余り余力が無い。「国富」を全部処分しても、まだ1年分の売上高=GDPに相当する「借金」が残る計算だ。

つまり*「売上」や「バランスシート」では「大企業」になったが、その内容は「借金頼み」で、内部留保=「国富」も少ない、ちょっと危ない会社。平たく言えば「お金」が足りない → だから「金利」が高い。

*「目指せ資産2億円!!」。5年ぐらい前に流行った「アパート投資」の宣伝文句だが、あれと似ている。2億円の内1億7千万円が「借金」なら純資産はせいぜい3千万円。投資物件の値が下がればたちまち「債務超過」だ。ひどいケースになると、業者が+30~40%上乗せで売ったので、買った時点で「債務超過」が確定していたりする。その後「カボチャの~」でどうなったかは皆さんご存じの通り。

1989年、某邦銀支店内でのやり取り:

担当者「OO社の15億円の大口定期、どのくらい金利上乗せしますか?」

課長 「他行はどうなんだ。」

担当者「おそらく+0.3%は乗せてくると思います」

課長 「じゃ、+0.4%で行こう。本部に連絡してくれ」

本部 「+0.4%?馬鹿じゃないの。市場で調達した方が安いよ」

担当者「預金ノルマがあるので支店長から必ず取れ、と言われてます」

時はバブル真っ盛り。当時はどの銀行も不動産中心にガンガン貸し込んでいて「お金」が足りず、「大口預金」は壮絶な奪い合い。筆者は預金超過の「超優良企業」の担当をしていて「大口定期」の期日が来る度に8行による「競争入札」が行われた。10億円単位の「大口」はどの銀行、支店も喉から手が出るほど欲しく、「上乗せ金利」が過熱していた(実話。笑)。

今も「お金」が足りない「中国」は国債も社債も「高金利」のままだが、不良債権問題が表沙汰になる5年程前までは、日本のバブル期同様「高金利」による「お金」の奪い合いが起きていたのではないか。

そして不動産価格が下げ始めると…。なかなかエグイ「地獄」が待っている。もっとも欲をかいて「高金利」社債に手を出した投資家は自業自得。政治体制に関係なく、かなりの人が苦渋をなめることになるだろう。

「インフレ」「戦争」と騒いでいる内にこの「眠れる灰色のサイ」がいつ暴れ出すのか。筆者にとっては、まさに ”喉に刺さった骨” 。オリンピックで「借金」はもっと増えたはずで、世界的景気後退の引金となるのか、それとも新たな「戦争」の火種になるのか。心配のタネは尽きない。

この記事が気に入ったらサポートをしてみませんか?