はっきりしてきた「実質金利」上昇。 -「信用リスク」「デフォルトリスク」低下+「名目金利」上昇。

各国の「実質金利」=「名目金利」-「物価上昇率」-「信用リスク」を追ってきた「損切丸」だが、ここにきて明確なトレンドが生まれつつある。

「信用リスク」の指標であるCDS(5年)。今年の3月のように株価が急落して「ヤバい」感じになるとスプレッドが拡大して国債などの金利を押し上げる。これも「金利」の一面には違いないのだが、一般に言われる物価や景気に連動した「金利」とは違う動きとなり、その区別がつかない市場参加者を惑わせることが多い。

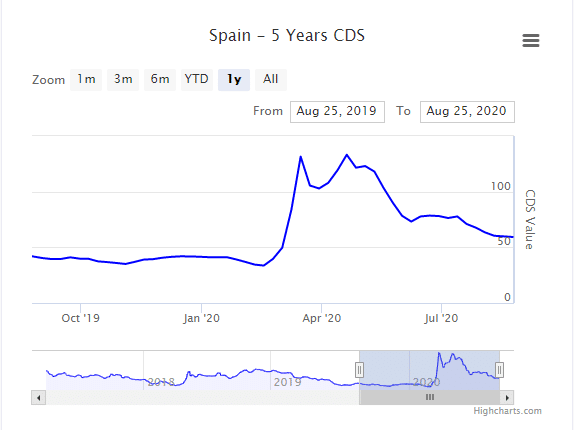

その後日米欧を中心とした大型の金融・財政政策(一説には2,000兆円に及ぶとの試算もある)が功を奏して、株価は急反発。こうなるといわゆる「国家の破綻リスク」は現実的で無くなり、CDSスプレッドは明確に縮小基調を辿っている。ここでスペインを例に見てみよう。

こうなると社債やCDSを扱う「クレジットトレーダー」達は社債買、CDS売などの手口に走ることになる。例えば5年間スペインが破綻しなければ、5年CDS売をキャリーすれば@0.50%以上 "ただで" 貰える。

それではスペイン国債(10年)のチャートを見てみよう。

この1年間、ほぼCDSの動きと平行して動いてきたことがわかる。つまりスペイン国債は「金利商品」というより「クレジット商品」だったわけだ。

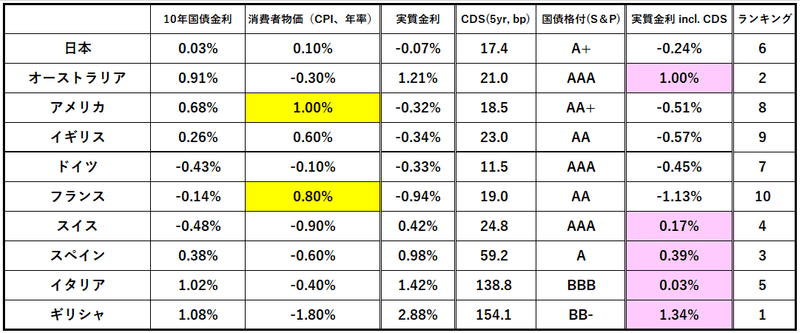

ところがスペイン国債をはじめイタリアやギリシャなど「ハイ・イールド」と言われる国債群に変化が生じてきている。CDSスプレッドは縮小傾向=「信用リスク」低下を辿っているが、国債の名目金利が平行して下がらなくなり、むしろ上昇傾向に転じてきた。「実質金利」の上昇である。

金利をつぶさに見ているトレーダーや "トレードセンスのある" エコノミストなどはおそらく同じ点に気付いていると思う。これまで「死んだふり」が続いていた金利市場だが、これは結構大きな変化だ。物価を加味した「実質金利」もイタリア等プラスに浮上する国々が増えてきた。

今のところこの「実質金利上昇」の波は小さい。「コロナ危機」についても完全に収束したとはいえず、CPIなど物価指数のブレも甚だしい。アメリカの大統領選という「大イベント」も控えているし、この "さざ波" が "大波" に化けるかどうか、これからも注視していく必要がある。

アメリカの潜在成長率が+2~3%程度と言われているから、米国債の「実質金利」がこれを超えていかなければ「インフレ」と騒ぐ程ではない。ただ難しいのは*一旦流れが出来てしまうと変えるのがとても大変なこと。

*火事に例えると、ボヤで収めれば何事もなかったのに一旦燃え広がってしまうと消すのが大変なのに似ている。日本の「デフレ」はその逆の極で、金利をいくら下げても元に戻せなかった。パンデミック等もそうだが、いつでも対応可能とたかをくくっていると手遅れになるのが世の常である。

1980年代までは「インフレ」が世界的に大問題だった。第2次世界戦後の膨大な国家債務を解消するための「必要悪」だったとも言えるが、当時FRBの政策金利は@8~9%まで上昇。ある意味中央銀行の責務はインフレの押さえ込みが中心で、一時的な株価の下落などは許容されていた。

その高金利が原因でアメリカ経済が深刻な不況に陥り、その後グリーンスパン議長の登場で政策金利は@3%まで引下げられた(その後FF金利は@3.0~4.5%で推移)。アメリカはドル安、米国債安(金利上昇)、株安のトリプル安に苦しむことになった。

その一方 "Rising Sun" 日本はアメリカを凌駕する勢いで「バブル」景気を拡大することになるが、これにも「金利」が大きく関わっている。当時の澄田日銀総裁は、日本が好景気だったにも関わらず「円高対応」の政治プレッシャーもあり利下げに踏み切った。まさに「火に油を注ぐ」ことになり、これが「バブル」の遠因になったといわれている。

その後日本は「バブル崩壊」→「デフレ」の「失われた20年」に突入するわけだが、「世界の工場」中国の台頭により安い製品が大量供給され世界的にも「ディス・インフレ」が訪れたのがこの30年。「インフレは死んだ」。

これは全く個人的な「勘」にだが、もう「そろそろ」である。「デフレ」「ディス・インフレ」の流れが途絶えるか、と思っていたところにトランプ大統領が中国と喧嘩を始め、ヨーロッパではBREXIT、とどめがこの「コロナ危機」だ。これは歴史の必然というものではないだろうか。

もちろん「プラザ合意」(1985年)前後の「インフレの時代」に逆戻りするとは思わないが、①国家債務が膨張していること、②2大国が「冷戦」状態であること、など共通項も多く、今後30~50年を決定づける変化が起こる可能性が高い。個人としてもここは腰を据えて市場を見ていきたい。「実質金利」の動向が先行きのヒントになるかもしれないと期待しつつ。

この記事が気に入ったらサポートをしてみませんか?