なぜアメリカ人は@7%の住宅ローンを借りるのか?

”短期金利は上がらないから変動のままでいい”

”半分は固定金利にすべき”

17年振りの「金融引締め」に世間は大騒ぎ。特に住宅ローンの 「固定金利」か「変動金利」か。ー 「銀行」の立場から考えて見る。|損切丸 (note.com) の議論が喧しい

ここで一つ、 "ある疑問" を提起してみよう

なぜアメリカ人は@7%の住宅ローンを借りるのか?

住宅ローンに関しては2つ論点がある:①「資金繰り」と②「投資」だ

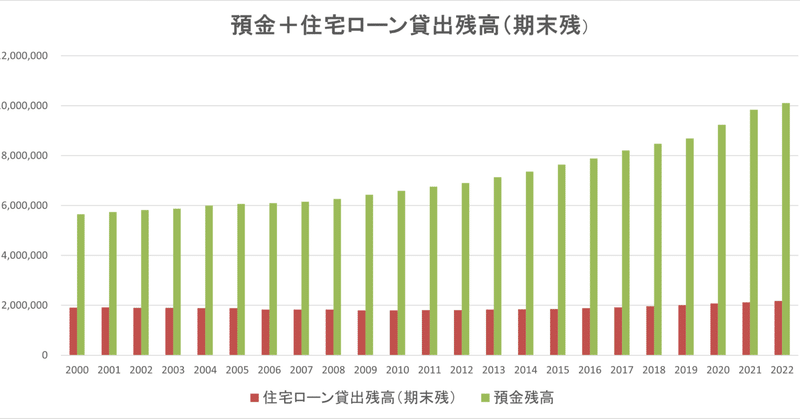

①「資金繰り」

日本における「変動金利か固定金利か」の議論はこの「資金繰り」に終始している。つまり毎月の返済が出来るかどうか。住宅ローンの7割以上が「変動金利」というのはグローバルな視点では実は異常な数値。それだけ金利上昇に対して脆弱であり、凄まじいリスクを取っていることになる

アメリカではどうか。逆に7割以上は固定金利という。しかも金利は@6~7%。複利計算 ↓ すると@7%×20年で元金のほぼ4倍払うことになる。アメリカ人の「資金繰り」は大丈夫なのか

やはり「お給料」が金利相当に上がっていることが大きい。日本ではその「お給料」が上がらないことが不安の元になっており「預金」ばかりが急増して「住宅ローン」はほとんど増えていない( ↑ 標題グラフ)「変動金利」リスクを負う事で何とか「資金繰り」を補っている状況だ

②「投資」

日本で決定的に欠けているのがこの「投資」の視点。アメリカ人が@7%でも住宅ローンを借りるのは不動産価格がそれ以上上がっているから。5年後に+7%以上値上がりしていれば物件を売って利益を確保してもいいし、その間「お給料」が増えれば買った家に住み続けたまま元利の支払いを始めてもいい。そういう「インフレ循環」が働いている

日本でも5年以上前に「タワマン」を買った人なら同じ「循環」を感じているはず。軒並み+30~50%値上がりしていれば売って住宅ローンを返済してもお釣りが来るし、そのまま住み続けてもいい

「投資」観点でいうと「変動金利」の問題は、せっかく「値上がり」した不動産の利益が「金利」の上昇に喰われてしまうこと。「固定金利」にすればコストが確定出来るので「値上がり」分はそのまま利益になる。まして日本はまだ長期固定が@2%そこそこで借りられる超低金利。筆者は現状では「固定」推しだが、あとは①「資金繰り」次第ということになる

金融機関による "投げ売り" で一時@1,700割れ、平均配当利回り@4.7%台まで "暴落" したJ-REITを見ると金利上昇で不動産価格が下落と錯覚しがちだが、REITと現物不動産は似て非なるもの。前者は金利系商品の性質が強く「ハイイールド債」に近い。経営法人も「投資」の半分は「借金」でレバレッジを掛けており、金利上昇の影響をモロに喰う

更に言えば日本での問題は「賃貸料」が上がらないこと。大元には「借地借家法」で借り手が過剰に保護されている事情がある。ただREITの中でもリモートワークの普及で商業不動産が苦しんでいるのはアメリカも日本も同じだが、物流などのロジスティクス系や住居関連はしっかりしている

"上がらない賃貸料" がJ-REITの上昇を阻んでいたが、ここに来てようやく「賃貸料」が不動産価格の上昇に追い付いてきた。これだけ「物価」も「賃金」も上がれば「貸し手」も我慢の限界。「賃貸料」の上昇も世間でも受け入れる雰囲気が広がってきてJ-REIT指数も@1,800台を回復

一方現物不動産は地主が持っているケースがほとんどで節税目的を除けば「借金」はない。実際筆者の自宅周辺でも5年前ぐらいから土地や不動産はもの凄い勢いで動いており+20~30%は値上がりしている。奇しくも衣食住の ”体感物価” と同じ水準であり「インフレ」は広範に広がっている。これは ”コストプッシュ” ? -「インフレ」に「減税」は御法度|損切丸 (note.com) などではない

「株価の上昇は生活に関係ない」と主張する人がいるがとんでもない。自分でリスクを取ってみると実感できるが「日経平均」などは何万人もの市場参加者が売買いして値が決まっており、一部の「お金持ち」だけで恣意的に動かせる代物ではない。つまり何らかの ”FACT” (事実)を現している可能性が高く「インフレ」はその代表的要素だ

それにしても昨日(3/20)FOMC後のパウエル議長の発言を聞いていると「大統領選」>>「インフレ」抑制なのが良くわかる。年内▼0.5%まで押し戻されていたドル金利を▼0.75%に引き戻した。2025年も▼0.75% ↓ よほど例の "御仁" が大統領に復帰するのを怖れているらしい(苦笑)

これで株価と共に「インフレ」まっしぐら。日銀も気兼ねなく「利上げ」出来る。「金利が上がるときは速い」と言ってきたが+1%までは結構速そう。その後+2%に至る過程では財務省との厳しいさや当てが続きそうだが、景気が回復して税収が増えれば反発も減る。実際今回の大幅「賃上げ」で所得税収は増える訳で、実質的に企業の内部留保の刈り取りには成功

せっかちな「損切丸」はその先にある金利の急上昇を心配し始めており 悪い ”胸騒ぎ” |損切丸 (note.com) は消えていない。米国債市場をみてもパウエル議長に対する疑念は消えておらず30年物金利などはあまり下がらない。物価連動債の示すBEI(予想物価率)もジリジリと上昇 ↓

もっとも「日経平均」はバブルとは程遠く「ドル建」で2021年に付けた@280ドルから@300ドル ≓ @42,000~45,000円を目指しそう。日銀の「利上げ」もそれと歩調を合わせていく事になる。円金利を心配するにはまだ早過ぎるので、住宅ローンの金利を気にするよりも買ったマンションや家が将来どのくらいで売れるのか、 ”リセール・バリュー” (再販価値)を考えながら「投資」していくのが大事。その点は株や「新NISA」も同様。財務大臣が何と言おうと「デフレ」はとっくに終わっている。怖れず前に進みたい

この記事が気に入ったらサポートをしてみませんか?