「キンリが来る」。ー ”2度ある事は3度ある” 「金利@3%運動」再び失敗。

4月米PCE総合価格指数(年率)+4.4% 予想+4.3% 前月+4.2%

コア指数(除.食品・エネルギー)+4.7% 予想+4.6% 前月+4.6%

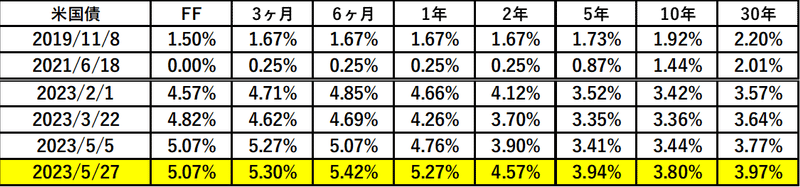

FRBが重視している4月PCE(個人消費支出)価格指数が発表されたが、またも ”ウォール街の都合” に冷や水。「インフレ」は落ち着くどころか再加速。まさに とてもじゃないが「利下げ」を言い出せる状況には無い。|損切丸 (note.com) 。米国債は2年までの短期ゾーンを中心に "総投げ" 状態で、年内の「利下げ希望」はほぼ消滅。「損切り」の嵐が吹き荒れた。

ずっと警鐘を鳴らしてきた「損切丸」的には起るべくして起きたわけだが、あとはきっかけとタイミングだけだった。 続・燻る「インフレ」の ”種火” 。ー "薪" (=金利低下)をくべたらまた燃え始めた「インフレ」。|損切丸 (note.com) は再点火となり、さすがに「利下げ」を声高に主張する向きはなくなった。「逆イールド」で2年ゾーンの金利を抑え付けてきた「金利@3%運動」は年初に続いてまたも失敗。厳しい状況が続く。

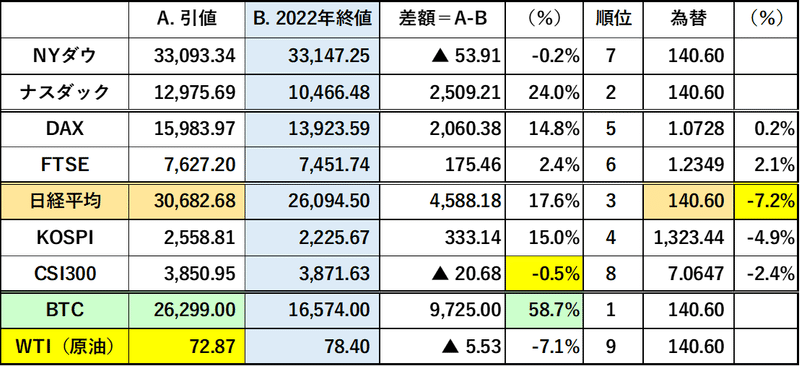

まあそれでもNYダウ、ナスダックが反発したからとりあえず 「利下げ」しないと株価は上がらない?|損切丸 (note.com) を回避できたのは救いだが、果たして持続性があるのかどうか...。

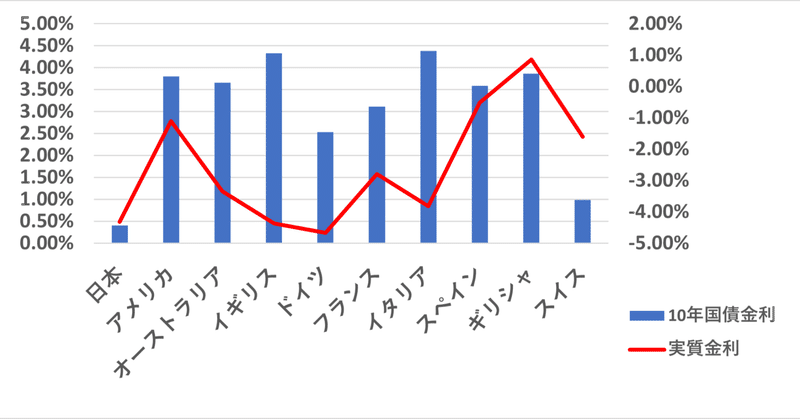

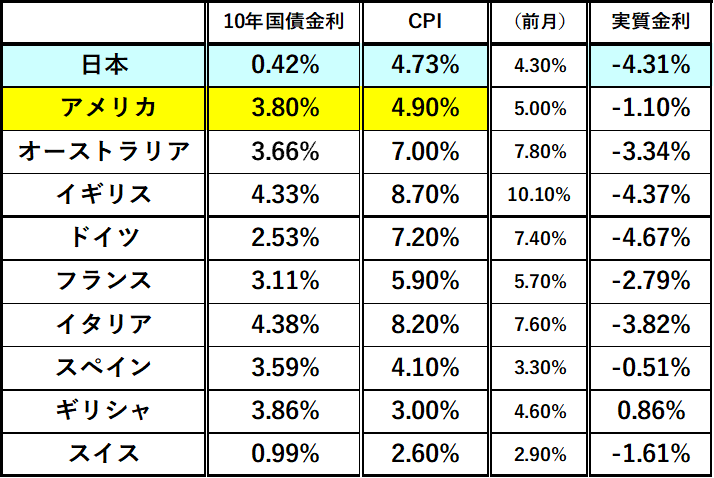

イギリスやヨーロッパの金利はドルに追随しており、こちらも「キンリが来る」(✖麒麟、✖ダーウィン)、「(名目)金利@4~5%時代」が到来。それでも「実質金利」はまだまだマイナス圏に留まっており ”薪” をくべている状態で、「インフレ」の炎を消すにはいささか心許ない。

そんな中異彩を放つのは「円」。10年国債金利の「名目」@0.42%も「実質」▼4.31%も圧倒的に低く、ドル円はいとも簡単に@140円を突破したが、それも宜なるかな。日経平均は年初来+17%上げているが、そのうち通貨価値で▼7%強失っている。*日本が1,100兆円もの「預金大国」であることを考慮すると、日本全体としてマイナスの影響が大き過ぎる。

*FXで円を買って「円安」リスクを負うのではなく、バフェット氏のようにサムライ債(非居住者が発行する円建債券)で「円」を調達して日本株を買うのは理に適った戦略。とにかく「預金」が唸っているのだから、それを利用しない手は無い。彼らにしてみればこの「インフレ」下、フラット35なんていう特殊なローンで@2%以下で借入できるのに動かないのは「もったいない」だけ。つまり日本の「預金者」は利用されている訳だ。

さあ、これで政府・日銀の風向きが少し変わってくるはず。せっかくG7の成功で回復した支持率がまた「インフレ」で落ちるのは望んでいまい。「選挙風」が吹き始めた中、首相周辺の ”観測気球” に注意したい。パウエル議長同様 ”柳に風” タイプの植田総裁自身の発言よりそちらの方が余程重要。

「金利は中央銀行が決める」

繰り返し主張してきた「損切丸」だが、日本はちょっと違う。その事が法律に明記されているからだ ↓

日本銀行法第四条:通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない。

長年「インフレ」に苦しめられてきた欧米では中央銀行の独立性が尊重されており、政治の介入は厳に戒められている。これだけあからさまに政治が介入できるのは、独裁国家を除けば日本だけ。だから元首相の「子会社」発言が出て来るし、国債も株もバンバン買わせることができた。この点日本は非常に特殊で筆者の「円嫌い」の原因なのだが(苦笑)、とにかく*「円金利」を計るには政治家、特に時の首相の意向が重要になる。

*福井総裁の時に「ゼロ金利解除」に踏み切れたのは、当時の小泉首相が「好きなようにやれ!」と背中を押したから、という話が漏れ伝わってきた。この国では日本銀行法第四条のお陰(?)で金融政策は実質首相の「許可制」になっている。

だからここからの「円安」「円高」の判断は難しくなる。私見だが、仮に日銀が年内に+2%「利上げ」に動いたとしても、巨額の貿易・財政赤字等を考えるとそれだけで「円高」に流れが反転するとは思えない。ドル円で@120円を突破するには、FRBのよる「利下げ」の確証が必要になる。

逆に@150円を突破する「円安」になるかというと、そちらも微妙だ。前回介入等で防御されたラインでもあり、現状のように海外の観光客が殺到する状況を鑑みると、これ以上の「安い日本」もちょっと考えにくい。

唯一リスクがあるとすれば、財務省寄りとされる岸田首相が「もう利上げしなくても大丈夫だろう」と高を括ること。ズルズル「超低金利」を続ければ介入も効かなくなり、@160円、@170円と更に「円安」が進んでしまう。そうなれば1970~80年代にアメリカで起きた事と同様、「円安・日経安・JGB安」のトリプル安が訪れるだろう。

「安い日本」はアルゼンチンやかつて「観光立国」を目指したスペインのような国になっていくのか、それとも同じ島国として ”英国病” と言われた大不況を "金融ビッグバン" の痛みに耐えて克服したロンドン/イギリスのように変貌を遂げるのか。日本人としては ” Rising Sun” 再び? ー 「当座預金」と「日本国債」の奇妙な均衡。|損切丸 (note.com) を期待して止まないが、さて...。今後の「円安」「円高」の行方が鍵を握る。

この記事が気に入ったらサポートをしてみませんか?