”2021年「基準地価」▼0.4%下落、2年連続マイナス” ー 不動産価格は本当に下がっているのか?

<全国平均> ・商業地 ▼0.5%下落 ←(昨年)▼0.3% ・住宅地▼0.5%下落 ←(昨年)▼0.7%

「損切丸」は「株価」同様、「金利」と密接な関係にある「不動産価格」も興味があって注視している。「コロナ危機」の影響があったのは事実だろうが、不動産関係の話を集めると、どうも2年連続「基準地価」マイナス=全体的な「不動産価格下落」ではないようだ。朝刊に入ってきた住所別の「基準地価」も場所によってまちまち。筆者の自宅近くも地価は下がるどころかむしろ上昇、東京中心部の住宅地は少なくとも大きく下げてはいない。

”商業地の最高価格地は、16年連続で東京都中央区銀座2丁目の「明治屋銀座ビル」。1㎡当り@3,950万円(!!)で、前年比▼3.7下落"

標題にも東京都商業地 ”ワースト5” を添付したが、新宿、銀座など何しろ単価が高い。銀座など1㎡@1千万円を超えるような場所で▼7~▼9%も下げてしまっては、全体平均に及ぼす影響も大きくなってしまう。

確かに「東京オリンピック」から「感染爆発」へと移行した7~9月は人の動きが限定され、賃貸物件などの動きは止まっていた。その間「空室」を抱える "大家さん" は賃料を受け取れないわけで実害も出ている。だが*慌てて「家賃」を下げるような動きには至っていない。

*ここ数年「固定資産税」は上昇基調を辿っており、「富裕層」の意識には「インフレ」が浸透している。おそらく今の状況は "一時現象" と割り切っているのだろう。手元の「お金」も潤沢なので、家賃や不動産価格を引下げてでも賃貸や売却に動く "大家さん" は少ない。実際都心部のマンションなどは未だに値上がりしている物件も多い。

むしろ今回の「基準地価」のマイナス改定は不動産を持つ「富裕層」に対する「補助金」「減税」措置との見方も強い。折しも「自民党総裁戦」の最中であり「衆議院選挙」直前でもある(そういえば、道路を掘り返す工事も最近やたらと増えた。選挙対策?)。

さて、お隣の ”大国” でデフォルト騒ぎが起きているのも「不動産」だ。一部危惧されているのは「資金繰り」に窮した投資家が日本に保有している「不動産」も売却に動くのではないか、という点。確かに中央区や港区、江東区などの「タワマン」を買っている投資家は多い。**その中には物件も見ずに買っている例も含まれる。

**彼の国の「不動産投資」では物件も見ずに買う投資家が多いらしい。現地の人曰く「率の良い預金のようなもの」「不動産は "国有" なので "資本主義" の日本のように "バブル" は弾けない」...。あまり痛い目に遭わないまま熱狂の渦に巻き込まれてしまったので、今回の急転直下の事態が飲み込めていないのかもしれない。中にはブランド物の空気清浄機やバッグの "景品" に釣られてマンションを買った投資家も数万人いるとか。 "バブル" に「資本主義」も「社会主義」も無いと思うのだが...。

影響はゼロではないが、ニューヨークやロンドン、東京等の「高額物件」を所有する「富裕層」は ”高利回り" や "景品" に釣られて多額の「理財商品」を買ったりはしない。どこの国も同じで、儲けようとしてこういう ”高利回り" 商品に殺到する「中・低所得層」が ”犠牲” になりやすい。日本なら(規模は大分小さいが)「カボチャの馬車」騒動がこれにあたる。

仮に海外物件の売却に動くとしても割高な欧米が先で東京は後回しになる可能性が高い。そう言う意味で日本の不動産市場への影響は限定的だろう。いや、それどころか「逃避資金」が向かってくる可能性さえある。今後の国境を越えた「お金」の動きは気をつけて視ていきたい。

3月の「金融政策の総点検」以降 ”スティルス・テーパリング” を続ける日銀に、***「流動性中立化」のための「テーパリング」に向かうFRB、そしてECB。マーケットの「お金」が着実に減る中で、株や不動産にどのような変化が起きるのか、非常に際どい局面に差し掛かっている。中国の不動産問題も「流動性」の観点からは「お金」が足りなくなる現象だ。

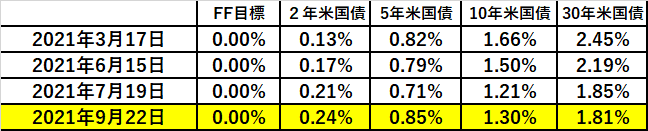

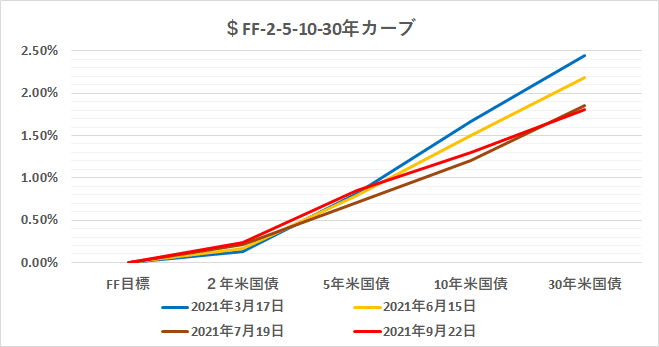

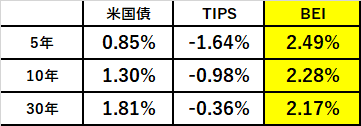

***昨日(9/22)FOMCでは(想定通り)11月「テーパリング」開始が示唆された。結果、米国債金利は2~5年ゾーンは上昇したが10~30年は逆に低下。イールドカーブが平坦化(フラットニング)したわけだが、これはFRBヘの信頼感が高まっている証。 "市場との対話" は上手くいっている。5年BEIを見ても物価予想率が@2.63%→@2.49%まで低下。「中国恒大」に関しては日銀同様、極めて素っ気ない反応だった。日本の不良債権問題同様、確かに中国人民銀行しか対応できない事案ではある。

「お金」の量 > 「もの」の量

この状態が続く以上、多少の景気減速で「インフレ」が損なわれる事はないだろう。これは30年単位の長期的な経済の "うねり" 。中銀による「テーパリング」は「過剰流動性」を是正する第一歩だが、「中立」まで持って行くにはまだまだ時間がかかる。

焦点は「コロナ後」経済が正常化する時。より明確に物価上昇圧力、特に人件費上昇が顕在化すると見ている。この30年間、まともに賃金が上がらず、8百万人の「団塊」が引退して恒常的な「人手不足」に陥っているこの「日本」では尚更。「円安」も心配だ。さて今後どう動いて行くやら。

この記事が気に入ったらサポートをしてみませんか?