「株式投資」と「金利」の相関関係。

「金利上昇が株式市場最大の敵」

過去の株価暴落のほとんどが「金利上昇」や中銀による「利上げ」によって引き起こされてきたため、よくこんな言葉を耳にする。「金利上昇」が意味する所は、結局「 ”お金” =流動性の減少」。どこまで金利が上がったら株価の腰を折るのか、具体的な "分析" が示された事はあまりなかったが、まあ投資銀行や証券会社にしてみれば株価が下がる話はしたくないのが "本音" なので、営業戦略上採用されなかった、というのが事実だろう。

しかしSNS全盛の今、情報は個人にも広く拡散されるようになり時代は大きく転換。YouTube等でも随分 ”ぶっちゃけた話” も見れるようになって真実を隠すのが難しくなった(「損切丸」もその一部かもしれない)。

Bloomberg に1つ面白い "分析" が載っていたので紹介しておこう。

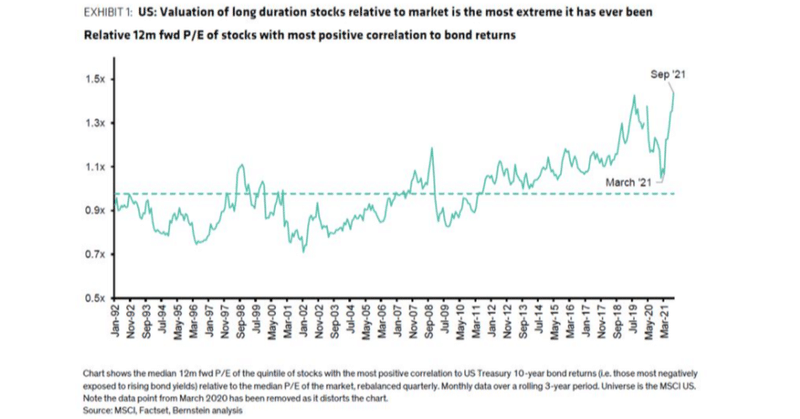

標題 ↑ に添付したのは、ウォール街で最も有名なクオンツ(高度な数学的手法を用いて数量的・定量的に投資を決める手法)投資会社のサンフォード ・C・バーンスタインが提示した「長期の米株式投資と10年米国債金利」の比較グラフ。

1992年6月以降のデータを分析しているが、1年先のP/E(Price Earnings Ratio = 株価収益率。時価総額÷純利益、もしくは、株価÷一株当たり利益(EPS)で算出)予想をベースに米株価がどれだけ10年米国債金利から乖離しているか示したもの。こういう「金利」をテコにした投資記事が表に出ることは少ないので非常に興味深い。

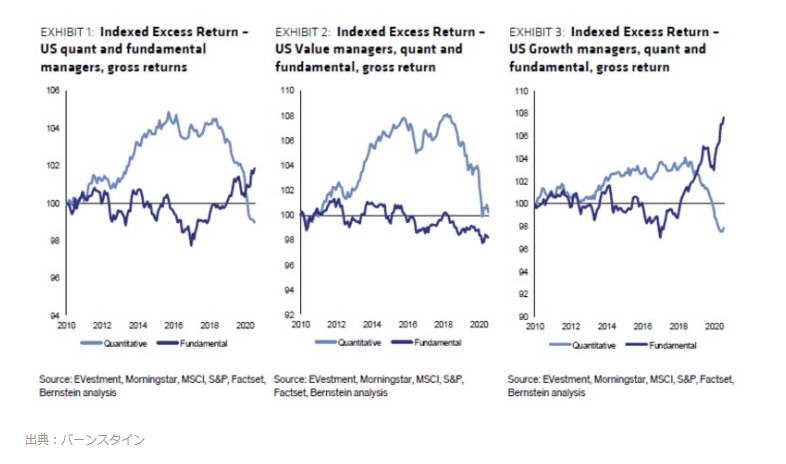

彼らの主張は「金利対比で米株価は平均値から+30%も上方乖離している」というもので、平たく言えば「株は買われ過ぎ」。だがこの数年、彼らの "クォンツ投資" の成績は芳しくなく、インデックス投資やルールに基づく "平均的" 資産配分に運用成績で大きく劣っている。おそらく2017年以降の「過剰流動性相場」では上手くいかなかったのだろう ↓(薄いブルー線が "クォンツ" 、濃い線が Fundamental =インデックスなど平均的投資)。

理論上正しいはずの "クォンツ投資" に「見切りをつける」とまで述べているが、まあ厳しく見れば単なる「負け惜しみ」。確かに2018年以降の「過剰流動性相場」は凄まじかったし、その波に乗れなかった投資家は大損をした。その後も「コロナ危機」での株価暴落から米政府+FRBによる「大量の流動性投入」を経て、株価は暴騰とも言える "大復活" を果たした。

「何が何でも株を買え!」

"理論より成績” の風潮になるのはある意味自然だし、今も続いている。

だが元・資金繰り+金利担当者の視点から言うと、今回は気をつけた方が良い。鍵は「流動性」だ。溢れかえった「お金」は株だけでなく原油、金属、木材等等幅広く「商品」価格も押し上げ、明らかに「インフレ」になっている。肝心の「お金」=「流動性」もさすがに ”弾切れ” になってきて「金利」が上がりだした。

FRBとしては「過剰流動性」を放置することも可能だが、この段階でそれは「インフレ」を加速させることになり、かえって米経済のダメージを大きくするだけ。だからこその「テーパリング」であり、この辺りは日本のような感情的あるいは政治的判断ではなく、欧米流の ”Risk & Reward” 。

前稿では ”株の「押し目買い戦略」は効かなくなるかもしれない” と偉そうに(苦笑)書いたが、元・「流動性」専門家としては、やはり*「お金」の減少 → 「金利上昇」はもの凄く気にかかる。

*真っ先に「お金」の尽きた日銀は3月の「金融政策の総点検」を経て「スティルス・テーパリング」を実践中だし、「インフレ」が顕在化する中でFRBとECBも続きそう。状況・背景は異なるが「中国恒大」のデフォルト問題も詰まるところ「流動性」の話。いつまでも「過剰流動性相場」をイメージして「投資」「トレード」するのは危険だ。

「金利」が正常化に向かう中、クォンツのような「投資理論」も正常化に回帰するはずであり、今後こういう定量的分析はもっと重視されていい。

とはいえ「過去の成功体験」はなかなか捨てがたいもの。これは投資銀行もファンドも個人も同様であり、 "切り替え" が難しいのは理解できる。だが「不動産神話」にすがった結果「デフレの沼」に沈んだ「昭和・日本」を振り返って見て欲しい。 "切り替え" が出来なかった典型的失敗例である。

あれからもう30年余。長期的経済サイクルで考えても "もうそろそろ" 。「コロナ危機」「米中対立」「サプライチェーンの分断」は偶然ではなく「歴史の必然」だろう。

この記事が気に入ったらサポートをしてみませんか?