米国債の名目金利は "低位安定" なのにBEI(予想物価率)が再度上昇を始めたのはなぜなのか。

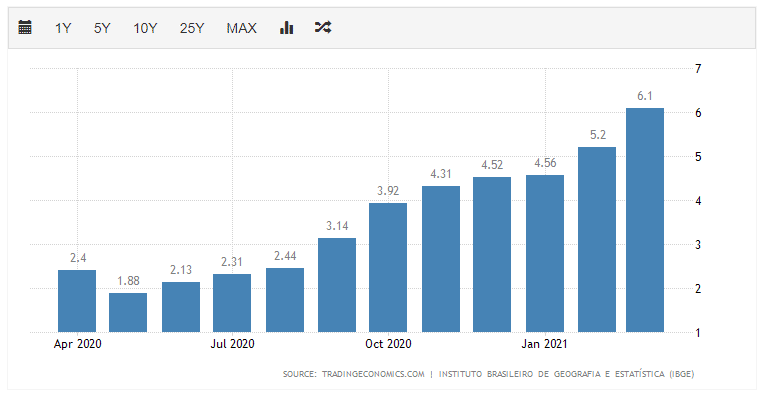

日本の連休中にブラジル中銀は+0.75%利上げを決定した。ほぼ市場予想通りのようだが、これで政策金利は@3.5%。ブラジル・レアルが売られてていたとは言え、トルコ ↓ 程ではなく為替防衛が主眼ではないようだ。

真の問題は物価上昇圧力だ。2020年前半まで+2%台(年率)で安定していたCPIが直近では+6%超え ↓ 。通貨安の影響がそれ程でもなく、まさにインフレ真っ只中。利上げの効果で通貨レアル自体は持ち直しているが、それでも政策金利@3.5%はまだまだ十分に高いとは言えない。

前稿.「値上がり」の時代。↓ でも書いたが、大きな背景としては ”ウッドショック” に代表される世界的な商品価格の急激な値上がりがある。供給が足りていない訳だから当然「物」は取り合いになり、経済力の強い国が有利に、弱小国は「インフレ」に襲われる。力関係の構図としては「ワクチン争奪戦」も似た部分があり「金持ち国」の経済回復が先行する。

だがそれも初期の話。「物」不足が続けば売り手はより利益率の高い「インフレ」国に売るようになり、時差をおいて動きは全世界に波及する。ベクトルは逆だが、*東京と地方にも同じような連関があり、例えば先に東京で中古車が値上がりすると、仕入側は「安い物」を求めて徐々に地方の中古車を購入するようになる。結局時差を置いて全てが値上がりすることになる。

*先日筆者の地元・郡山の同級生と「オンライン飲み会」をしたが、東京で中古車が高く売れる話や中古マンションの値上がりの話をしたら、あまりピンと来ていなかった。これはブラジルの話とも共通するが、東京の方が「お金持ち」なので先に購買行動が起こる。資金不足の地方ではあまり値が動かない時期があるがいずれ「物」は東京に流れ値段が上昇。「お金」がないのに「物」が買えない、いわゆるスタグフレーション的な事が起きる。

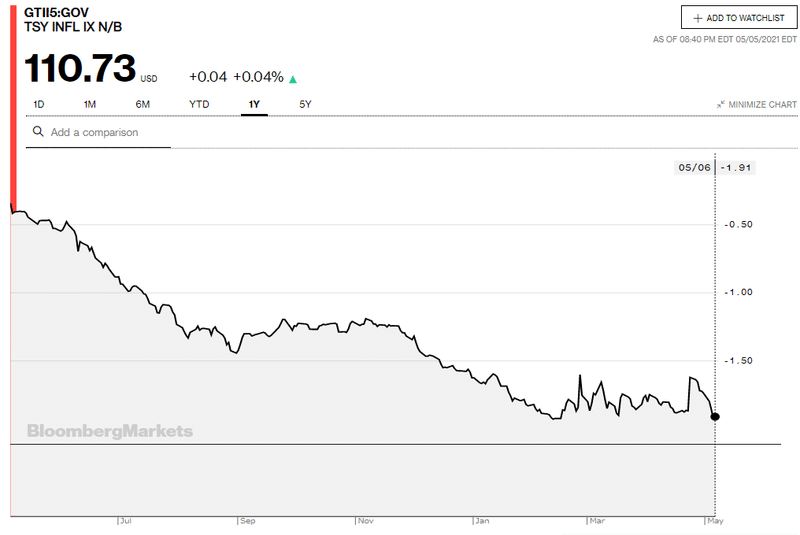

このような状況を反映してか、一度利食いで大きく売られていた物価連動債(TIPS)が再び騰勢(金利は低下)を強めている。5年米TIPSチャート ↓

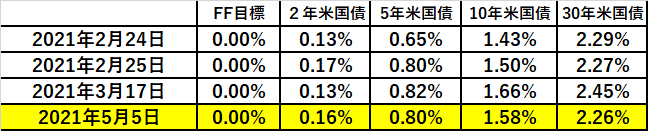

しかしここで不可思議な現象も - 米国の普通国債は逆にしっかりで名目金利は低位安定している。一体何が起きているのか?

米国債全体に一時の売りの勢いは失せている。1つは技術的に5年債@1%が壁になっていること。さすがに実際の利上げが現実味を帯びないと5年で@1%越えは厳しい。長期の年限もこれ以上の上昇には5年債の金利上昇が必要だ。現状は「キャリートレード」が優勢な状況と言っていいだろう。

もう一つは**「質への逃避」= Flight to Quality の要因。冒頭のブラジルを始め、感染拡大が止まらないインドやトルコ、レバノン等等、危機的な状況に陥っている国々も多い。ワクチン接種で逃げ切りつつある欧米の国債が「避難先」として選ばれている可能性も高い。

**中国国債の金利低下にも同じような理屈が見え隠れする。不動産関連のデフォルトが相次いだため、社債から逃げ出した「お金」が国債に流れ込んでいる。バブルの崩壊で国債が買われた日本と同様、結果として信用スプレッドが開き ”望まれざる金利低下” になっている可能性が高い。

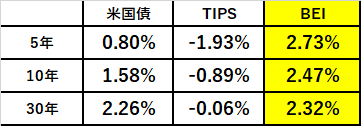

だが「インフレ」も厳然たる現実であり、それが資金をTIPSに向かわせている。実際一時@2.50%台まで低下していた米5年BEI( Break Even Inflation Rate、物価予想率)は、名目金利の低位安定に反して@2.70%台まで急上昇。つまり ”金利” は実質上昇している。

2020年に10年米国債金利は名目で+1%強上昇したが、その前にBEIの上昇が先行した。その例に倣えば名目金利は何れ上昇基調に戻ることになる。

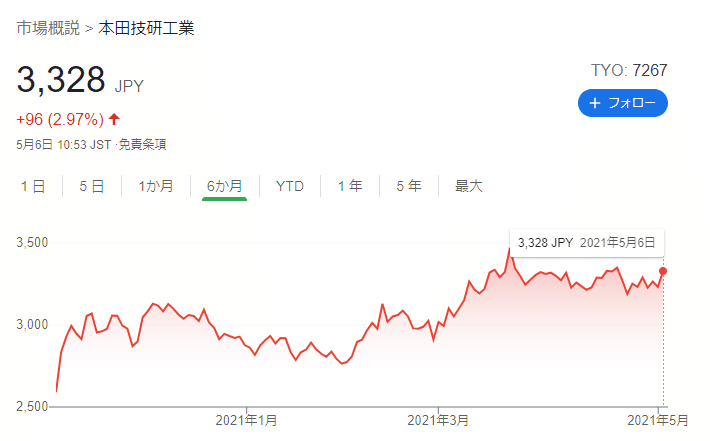

"値段が上がって景気も株価も回復” となればさぞ企業はウハウハかと思いきや、さにあらず。例えば自動車業界。値が上がっているのは半導体不足で新車が作れないからであり、それでは業績は上がらない。実際テスラもホンダも日米の主要自動車メーカーの株価は足踏み状態だ。

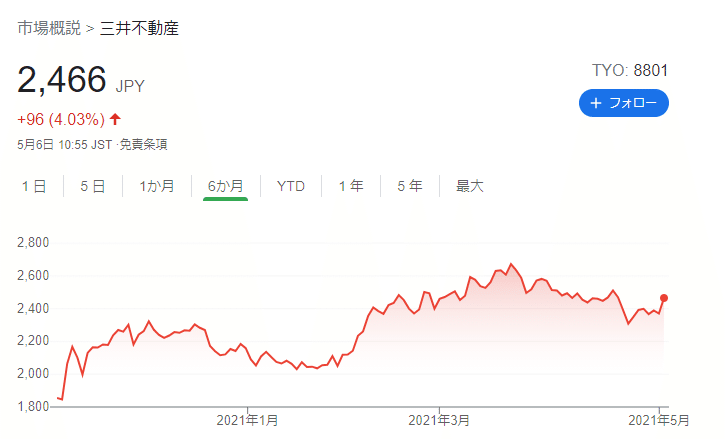

中古マンションが馬鹿売れの不動産業界も同様。やはり新築をガンガン売らないと儲けには繋がりにくい。

半導体の話に戻せば、そもそも今回のような不足に陥った最大の要因は米中のデカップリング。それまで国際協業で最も効率的かつ安価に生産していたものを真っ二つに割ったのだから「物」が不足して値が上がるのは当然。まさに「グローバリゼーションの恩恵」だったわけだが、ここからサプライチェーンの分断=非効率化が進む。問題は「誰がそのコストを負うのか」。

マーケットが示唆しているのは:

①米国側と中国側が分断し「一物二物価」のような非効率化が進む

②日米欧等「お金」のある国々では「インフレヘッジ」が進み、株価や不動産価格の高騰が起きるが、資金力のない国々は「スタグフレーション」化

最近「K字回復」という言葉がよく使われるが、日本国内でいえば都市部と地方の差別化が起きるだろう。総体で見れば株価指数自体は上がっていく可能性が高いが、「過剰流動性」で何でもかんでも上がった2019年までの相場と違い、2021年以降は銘柄や場所によって優劣がはっきりしてくる。

「主要国債の名目金利は "低位安定" なのにBEI(予想物価率)が再度上昇を始めたのはどういうことなのか。」

に対する「損切丸」としての1つの見解だが、さてどうだろう。ここまで極端なのも初めて。何やら凄まじい変化の途上にある気がしてならない。

この記事が気に入ったらサポートをしてみませんか?