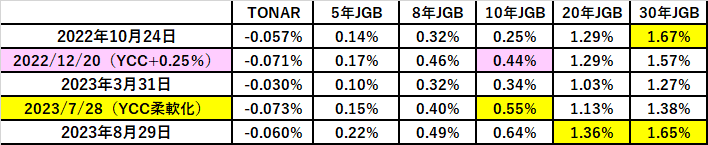

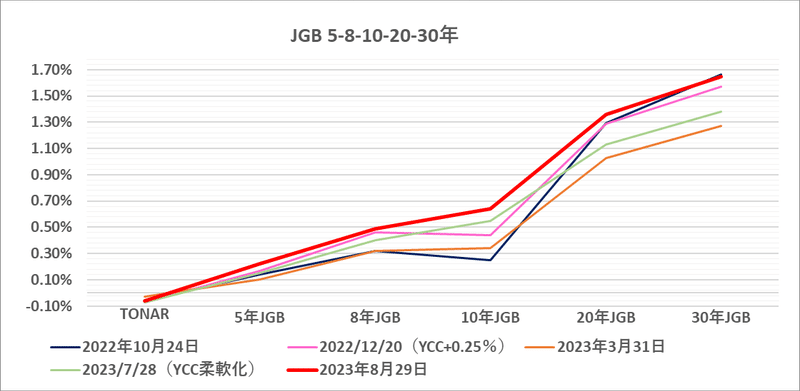

日本国債(JGB)入札の異変。ー ”禍転じて福と成す” 精神が肝要。

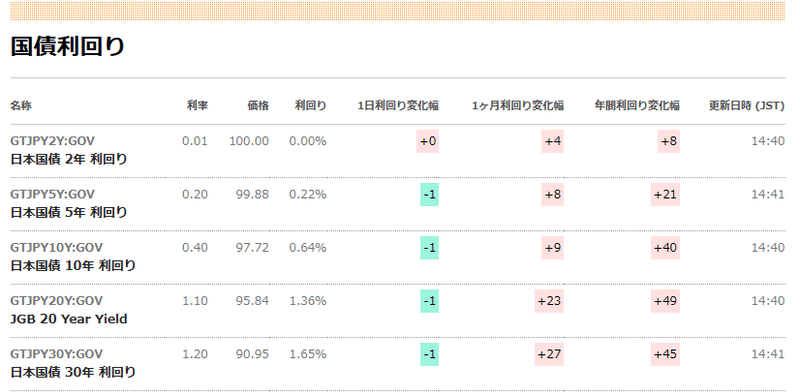

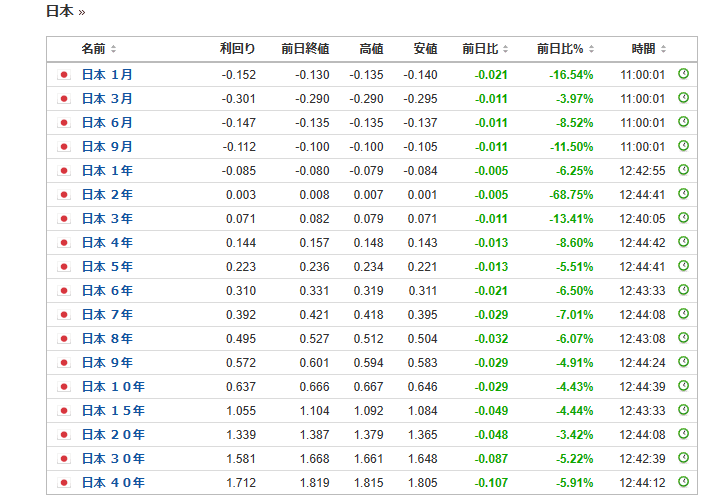

「あれっ、Bloomberg の方がJGBの金利提示が高いな...」

「損切丸」が現場から引退して7年。note. を書きながら専門だった日本国債(JGB)の金利動向をずっと追って来たが、最近 ”変化” に気付いた。

JGB金利: Bloomberg(国内) > Investing.com(海外)

国内の銀行・証券は「日本相互証券」が提供する取引端末(通称BB端末)を使ってJGB売買を行うが、これを忠実に現すのが Bloomberg 。一方海外の "意向" を示す取引画面として筆者は Investing.com を参照。これまで常に海外>国内の状況が続いてきたが、今回逆転するのを初めて見た。

国内主導のBBスクリーンには "ラスボス" としての日銀・財務省に対する巨大な忖度が反映する。いわば "日本金融村” の総本山。

一方ファンドやウォール街など海外勢が示すJGBの金利水準はいつも高め。理論値に照らせば国内の円金利は不当に低いからだ。

だから筆者が現役中も海外トレーダーの関心は常に「いつJGBを売るか」。だがその試みは日本勢の分厚い「お金」の壁に跳ね返され、円金利市場で "売り" (金利上昇)で勝った場面をほとんど見た事が無い。まあそれだけ「お金余り」が激しかった訳で、極め付けは「XXバズーカ」だろう。

そんな中、最近の日本国債(JGB)入札には異変が起きつつある。

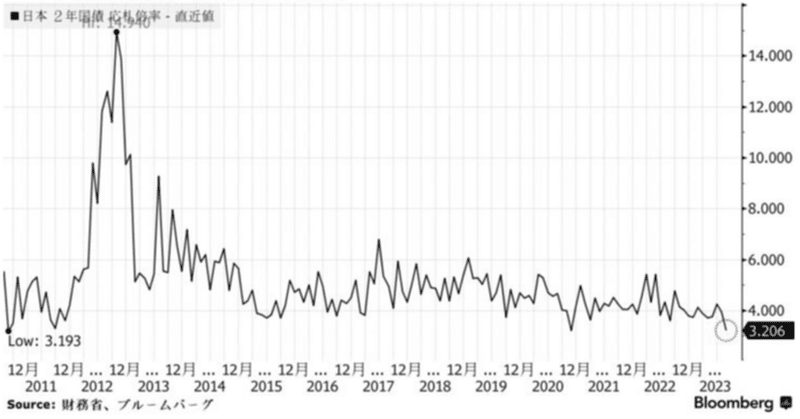

8/29 2年国債入札は低調な結果。投資家需要の強弱を反映する応札倍率は3.206倍と2010年11月(3.193倍)以来13年ぶりの低水準。テール(=最低と平均落札価格の差。小さいと入札好調を示す)は1銭7厘と昨年12月(2銭4厘)以来の水準で最高落札利回りは@0.02%とプラス圏入り。

標題グラフ ↑ にも貼ったが、2年債入札と言えば ”キャッシュ潰し” の奪い合いが常。2010年代には応札倍率が10倍を超えていたが、4倍を割り込んで3倍そこそこに下がってくるとは*「お金余り」も終了に向かいつつある証。一時100倍を超えていた3、6ヶ月の短期国債(TB)も同様だ。

*「マイナス金利政策」とはいっても▼0.10%をチャージされる「当座預金」は約30兆円程。残り500兆円の半分は@+0.10%、半分は@0%の利息が付与されており、そもそも@0.02%で2年間固定するメリットは無い。

(参照)遂に始まる「実質マイナス金利預金」。|損切丸 (note.com)

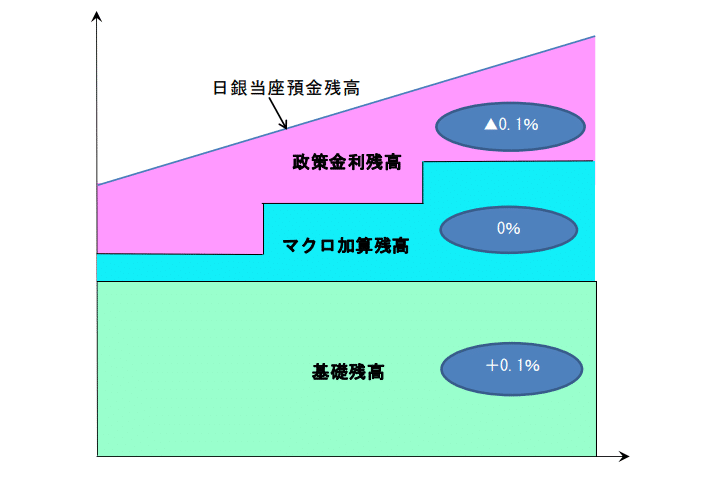

①「基礎残高」 ー 2015年の当座預金平均残高を基準にした約210兆円には@+0.10%が付利される。年間利息にして+2,100億円受取。9/30の当座預金残高が487兆円だからその43%にあたる。

②マクロ加算残高 ー 準備預金所要額に「マクロ加算額」=基準平残x基準利率を足した額については付利0%。近年では被災地支援やコロナ対応の緊急貸出額を加えており、現状247兆円程度(51%)と推定される。

③「政策金利残高」 - 当座預金残高から上記①②を差し引いた額に@▼0.10%を徴求。30兆円(6%)、利息にして年間▼300億円程度支払い。

もっとショッキングだったのが8/17の20年国債入。テールが96銭と1987年12月以来の水準に拡大して需要の弱さを露呈した。

一体何が起きているのか。

20~40年の超長期債は生損保の主戦場。銀行・証券のマーケットメイカーはその辺の需要を計りながら金利提示をするが腰が引けている=金利提示が高い。おそらく生損保の買い意欲が極端に引っ込んでいるためだろう。

推定できる展開としては:

①「日本金融村」で "内通" された昨年12月の「YCC上限金利@0.25%→@0.50%」でJGBを「損切り」

(参照) ようやく終わる ”狂気のバズーカ時代” → 本格化する世界の「QT」(量的引締)。|損切丸 (note.com)

②ところが予想に反して1~3月にJGBが反騰(金利は低下)。20~30年JGBを@1.0~1.2%で泣く泣く買い戻し

③植田新総裁がハト派だと安心していたら、今度は 「株安」より「円安」へ。ー またも「7月の変」。YCC運用の "柔軟化" 。|損切丸 (note.com) また「損切り」で "往復ビンタ" を喰らってしまった。

これでは腰が引けるのも当然。ただ根っこには「生損保不信」による保険契約の減少があり、長期運用資金の枯渇が起きている。

バブル期の自らの運用失敗を顧客に転嫁するため平成に行った「予定利率引下げ」が発端で、2022年にも再度「引下げ」。金融庁の定義では「顧客保護」を謳っているが、裏を返せば経営破綻のリスクがあるという事。

一般企業や投資ファンドならこのように「損切り」コストを顧客に転嫁など出来ない。一種の「モラルハザード」であり、生損保に「お金」を預ける事が大きなリスクになってしまった。最近のBM問題も根っこは同じ。

だからかつてのようにJGB市場を主導するだけの「お金の余裕」がない。これはJGB市場にも今後冷や酒のようにジワジワと効いてくるだろう。JGBの保有残高を減らしたい日銀にとっても頭の痛い問題だ。

一方「インフレ」で「お金」を削り取られている我々小市民も余計な保険を掛ける余裕はない。このままでは「80歳からの保険」をいくら集めても保険業界はじり貧必至。まずは「信用」を取り戻す事が先決だろう。

ただ日本全体に ”光” がないわけでもない。

7月失業率 @2.7% 予想 @2.6% 前月 @2.5%

有効求人倍率 1.29倍 予想 1.33倍 前月 1.30倍

”有効求人倍率は3ヶ月連続の低下”

悲観論大好きのメディアは「景気後退」の件にしたいようだが、筆者の見方は真逆。米雇用統計等でも良く見られる数字のマジックで、求職者が増えると見た目の数字が悪化する「前向きな雇用統計の悪化」。中味を見ると企業からの新規求人数は依然前月比+0.9パーセントと伸びているが、求職者数が+2.9%も増えている。これは「お給料」等より良い条件の職場を求める人が増えている証で、「インフレ」初期には良くある現象でもある。

「円安」や今起きている海産物の禁輸措置もそうだが、やたらと「大変だ、大変だ」と騒ぐのではなく「どう利用するか」の視点が大事。お隣の大国が勝手にコケてくれているのだから、工場や企業を誘致するとか、ホタテを国内消費に回して価格をお手頃にするとか、どんなピンチにも必ず "抜け道" がある。 ”禍転じて福と成す” 精神が肝要。

それにしてもあれだけ「JGBの金利は低過ぎる!」と吠えていたファンド等海外勢はどうするか、見物である。自分達の理論値より値が下がっている(=金利が高い)JGBを売るのは気が引けるだろうか…。さすが「不思議の国・日本」。彼らにとっては最後まで「謎」のままだ。

この記事が気に入ったらサポートをしてみませんか?