「利上げ」に一歩踏み出したFRB。

「ん?どうした。何かあったな。」

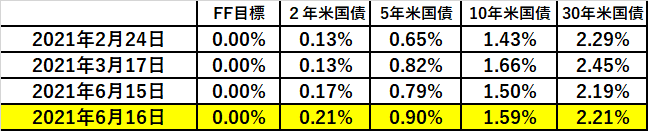

もう現役じゃないので、さすがに真夜中(日本時間)のFOMCを追いかけたりはしないが、米国債の引けを見て驚いた。特に2年債@0.17% → @0.21%、5年債@0.79% → @0.90%は特筆すべき動きだ。

原因はこれ ↓ 。

"米金融当局、*翌日物リバースレポ(RR)金利とIOER(Interest rate On Excess Reserve、超過準備付利金利)+5BPずつ引き上げ"

*ここで準備預金制度について軽く説明しておこう。預金量等から銀行毎に「法定準備金額(月額)」が算出されており、各行はこれをFRBに積む必要がある。必要以上に積んだ分がIOERとなり、この付利金利が今回@0.10%から@0.15%に引き上げられた。銀行は余ったお金を@0.15%でFRBに「預金」出来る訳で、レポ金利や国債金利は通常この金利を下回らない。

レポレートが@0.05%まで低下していたことから、一部には「金利引上げ」の議論もあったが、今回の決定は全くの予想外。たったの+5BPと侮るなかれ、重要なのはFRBが「利上げ」に一歩踏み出したこと。

「向こう2年間は利上げしないといってたじゃないか!」

ご不満もわかるが ”議会の解散と金融政策については嘘を言っても良い” と言われている。中央銀行の金融政策とはそういうもの。「利上げ」「利下げ」については市況の変化に柔軟に対応する必要があるので**2年も先の金融政策を現時点で決定することなどありえない。

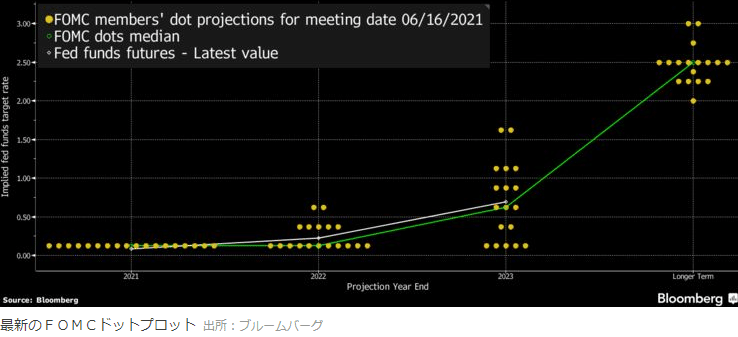

**某Yxxxxのトップサイトに「FRB 23年中にゼロ金利解除方針」などと挙げていたがひどい ”吊り記事” だ(ネタ元のY新聞「ゼロ金利政策を2023年中に解除する見通し」...これも微妙)。日本のメディアは「誤訳」も多いし、厳しいことを言えばこれらのほとんどは「誤報」である。今回の内容は "FED Plot" ↓ と呼ばれる18人の理事の利上げ予想が前倒しになったことを示しただけで、2023年「解除」の方針も見通しも決定した事実はない。極端に言えば、次のFOMCで急遽利上げだって有り得る。判って書いているのか勉強不足なのか、とにかく日本語記事には注意した方が良い。

これを受けて様々な市場が ”慌てた” 。まず米国債市場だが、レンジ取引とたかを括って「キャリー取引」を手掛けていた向きが5年債を中心に投げ売り。「キャリー」の前提となっていた短期のファンディングコストが変わってしまったのだからやむを得まい。

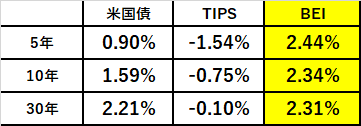

物価連動債にも動き。「FRBが利上げに踏み出すのはインフレの証」と捉えそうなものだが市場の反応は真逆。予想以上に早くFRBが引締めに動いたことから「インフレは抑制」と判断、5年TIPSにも投げが出た。

為替市場も ”慌てた” 。ユーロ・ドルは急落し@1.20割れ。全般に「ドル高」に転じたため、為替安・インフレで悩む国々(ブラジル、トルコ、etc., etc )には更なる打撃となるだろう。

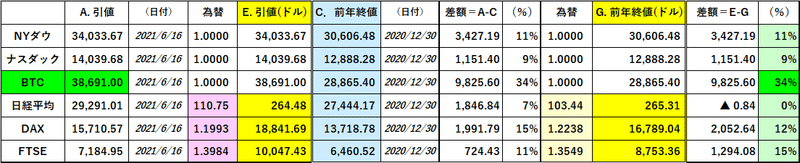

インフレ資産と見做される株、金、暗号資産等も当然打撃を受ける。市場に出回る「お金」が減る方向に向かえば、ある程度の調整はやむを得まい。あとは ”程度” の問題。「利上げ」は「富裕税」の後と見られていたが、同時進行なら打撃が大きくなる懸念もある。

これで ”中途半端” だったFRBの政策金利見通しも、より”妥当” な「2022年末頃から利上げを開始して@1.50%(=コロナ前の水準)に到達」に。NYの「コロナ規制」も撤廃になり、いよいよ「政策成果の回収」に乗り出す。

「ドルの利上げ」は過去にも世界的な市場の動揺を生み出してきたが、1994年の「メキシコ危機」の再来は避けたいところ。どの国も「基軸通貨ドル」は喉から手が出るほど欲しい。***「ドル調達」は特に「インフレ国群」にとって「生命線」であり、市場全体への波及には気をつけたい。

***「ドル」が欲しいのは「中国」も一緒。そういう意味ではFRBによる利上げは「対中戦略」の切り札になるかもしれない。かつて日本もやられたがじわじわと効いてくる。「お金」が足りない「中国」にとって「ドル」は「アキレス鍵」でもある。

早々とリスク資産から撤退していた「お金持ち」にとっては「想定内」。あとは「利上げ」「増税」の "嵐" をやり過ごし、 "機" を見て金利の上昇した債券や価格が下落した株等の買いに乗り出すだけ。極端に安くなればエマージングマーケットへの参入も考慮するだろう。

「歴史は繰り返す」

小市民の1人としては "機" に向け、少しばかり余力を残しておきたい。「損切り」を拾われる側には回りたくないものだ。

この記事が気に入ったらサポートをしてみませんか?