キューピーの決算内容を3分で解説!

今回はキューピーの決算内容について見ていきましょう。

知らない日本人はいないはずのこの会社、決算内容はどうでしょうか?

1.PLの状況

まず最初にPLの状況について見ていきましょう。

売上高は前年比+5.7%の4,303億円となりました。営業利益は前年比△9.1%の254億円、当期純利益は△11%の160億円と増収減益という結果となりました。

コロナ禍の状況も徐々に落ち着きを見せ始めて、海外・国内ともに売上高は増加しました。

一方、原材料・エネルギー価格の高騰を受けて営業利益ベースでは減益となりました。

また関係会社株式の売却を進めた結果、特別利益で売却益+12億円を計上しました。ただ特別損失で固定資産除却損△11億円が計上されたので、ほぼ相殺された形となりました。

それではセグメント別に内容を見ていきましょう。

セグメントとしては5つありますが、主要なものは3つ「市販用」「業務用」「海外」となります。

規模感としては全体の売上高で「市販用40%・業務用36%・海外15%」という割合になります。

◇市販用

売上高は前年比+7億円の1,734億円、事業利益は△22%の134億円と増収減益という結果となりました。

売上高は調味料の価格改定などの影響で前年から微増となりましたが、事業利益に関してはやはり原材料価格の高騰を受けて大幅な減益となりました。

2023年の計画としては売上高は前年比+3%の1,792億円、事業利益は△23%の104億円と今回の決算と同様の増収減益の見通しです。

減益要因は今回の決算と同じ傾向で「原材料価格の高騰」が考えられます。

特に調味料に関する原材料価格の高騰が一番影響が大きく、2022年から2023年にかけて△121億円のコストアップを見込んでいます。

これだけ上昇するとなかなか増益計画を組むことは難しいかもしれません。

販売価格の改定で一定のコストアップ分は吸収できていますが、全てのコストアップ分を価格に乗せることは現実的には困難です。

そのため現状では2023年計画はどうしても苦しい内容になってしまいます。

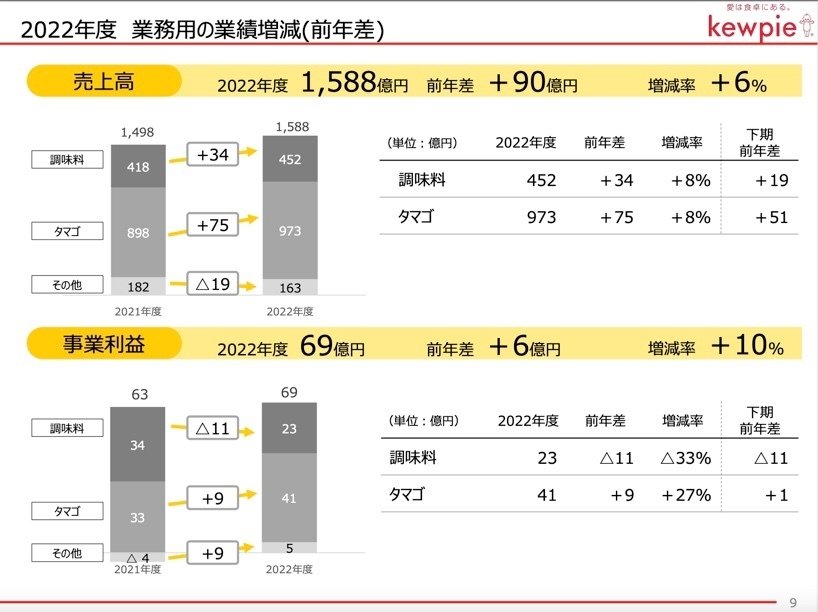

◇業務用

売上高は前年比+6%の1,588億円、事業利益は+10%の69億円と増収増益という結果となりました。

コロナ禍の状況が落ち着きを見せ始めたことに伴い、外食需要も回復傾向になってきました。それによって売上高も増加しました。

また市販用と同じように原材料価格の高騰を受けましたが、価格改定の効果もあり事業利益ベースでも増加となりました。

しかし2023年の計画となると状況は市販用と同様になります。

売上高は前年比+2%の1,620億円、事業利益は△32%の47億円の増収減益の見通しとなります。

減益要因はやはりコストアップによる影響が大きいです。

特に主要の「タマゴ」に関するコストアップで、2023年の鶏卵相場の影響としては△18億円の影響を見込んでいます。

2022年は+2億円の増益要因だったので、それと比較すると△20億円の減益影響があります。

◇海外

売上高は前年比+24%の663億円、事業利益は+17%の85億円と増収増益という結果となりました。

売上高は東南アジアや北米の販売が好調で堅調に推移しました。

また事業利益に関しては、中国ロックダウンや原材料価格の高騰の影響はありましたが、それ以上に売上高増加の影響で増益を確保しました。

2023年の計画としては売上高は前年比+18%の783億円、事業利益は+17%の99億円と増収増益の見通しです。

他の2事業は減益でしたが海外は売上高・利益ともに二桁増の堅調な見通しです。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体としては前年末から+223億円増加しました。

流動資産では+103億円増加しましたが、そのうち原材料などの棚卸資産で+70億円増加しました。それ以外では売掛金が+25億円増加しました

売上高が前年比で+233億円増加しているので、その増加に伴い棚卸資産や売掛金が増加する動きは自然ではあります。

また固定資産でも+121億円の増加が見られました。

このうちソフトウエアなどの無形固定資産で+23億円の増加、退職給付に係る資産で+75億円の増加がありました。

退職給付に係る資産は「年金資産>退職給付債務」の場合にその差額分が固定資産として計上されます。

つまり現在固定資産に計上されているということは、現時点では年金資産の運用が上手くいっているということになります。

あくまで「現時点」での評価までですが。

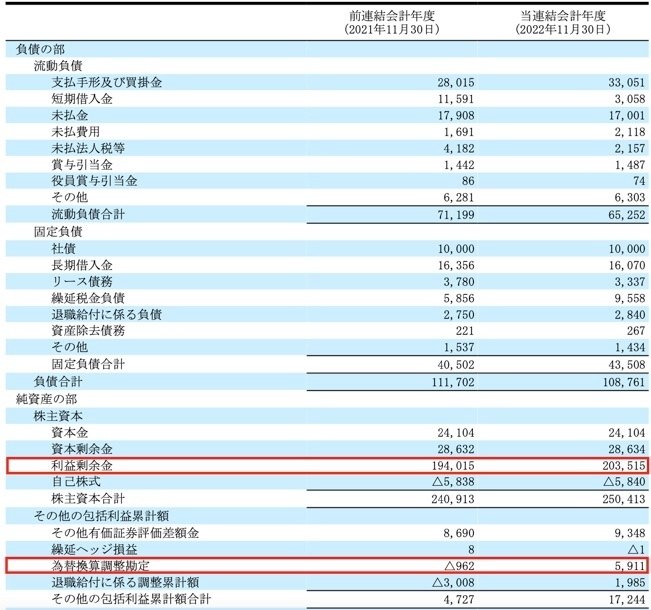

負債の部に関しては△29億円減少しています。

このうち短期借入金は返済期限到来により返済を実行したため、△85億円減少しています。

一方で買掛金に関しては、流動資産で触れた売上高の増加に伴い+50億円増加しています。

純資産に関しては+253億円増加していますが、内訳としては当期純利益に伴う利益剰余金の増加が+95億円あります。

あと円安効果により為替換算調整勘定が+68億円増加しておりこれも大きな要因の一つです。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から△13億円減少しました。内訳としては営業CFで+271億円、投資CFで△159億円、財務CFで△168億円という内容です。

営業CFに関しては、過去の推移を見てもしっかりと利益を出すことでキャッシュを稼ぐことができています。

投資CFに関しては営業CFで稼いだキャッシュをフリーCFがマイナスにならない範囲で投資をしています。

財務CFに関しては、株主配当以外での大きな支出は長期借入金返済△103億円です。前年は自己株式取得で100億円を使い今回は借入金返済で100億円超の支出と計画的に支出をコントロールしていると考えられます。

実際に2021-2024年までの営業CFの配分を計画しています。

計画としてはこの4年間で営業CFで1,400億円稼ぐ計画です。

その稼いだCFを設備投資・株主還元・新規展開などに資金を投下する計画を立てています。

今回の決算は4年計画の中間地点に位置しますが、決算内容を見る限りではおおよそ計画に沿って進んでいると考えられます。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?