長谷川香料の決算内容を3分で解説!

今回は長谷川香料の決算内容について見ていきましょう。

香料市場では国内2位、世界9位に位置するこの会社、決算内容はどうでしょうか?

1.PLの状況

最初にPLの状況について見ていきましょう。

売上高は前年比+11.9%の623億円となりました。営業利益は前年比+17.4%の80億円、当期純利益は+18.4%の80億円となり増収増益という結果です。

また参考までにEBITDA(営業利益+減価償却費+のれん償却)は+15.7%の122億円でした。

全ての指標が前年比二桁%増加となり好調を維持しています。

好調の要因としては、米国子会社の好調や新規に連結対象となった「タイ・台湾子会社」による売上高増加が挙げられます。

また原価率が前年の59.3%から今回は58.9%となり0.4%改善されている点も要因と考えられます。

では内容の詳細について見ていきましょう。

事業内容としては二つ、「フレーバー」と「フレグランス」があります。

あまり聞き慣れない言葉かもしれませんので少し補足します。

・フレーバー:飲料やお菓子などの加工食品に使われるもの

・フレグランス:香水や化粧品、日用品などに使われるもの

売上高の割合で言えば「フレーバー87%、フレグランス13%」です。

た売上高の海外比率は高く、前年は41.4%で今回は45.9%となりました。

各地域でフレーバーとフレグランスの両方を使っている所が多いので、詳細は地域別に見ることにします。

◇地域別の状況

地域別の売上高ですが、日本国内が62.7%と割合は一番大きいです。

次いで米国が19.4%、中国が15.7%となります。

日本円ベースの数値で見ると全ての地域で増収となっていますが、これには為替要因である「円安効果」も含まれています。

その為替影響額は+33億円と見過ごせない金額となっています。

この為替影響を抜いて考えた場合、中国に関しては現地通貨ベースで見ると減収という結果となります。

また営業利益に関しても同様の切り口で見てみましょう。

売上高同様に日本国内の割合が一番高く64%となります。

次いで米国は売上高ほどの割合はなく6%と低水準です。一方中国は27%と高い割合を占めています。

利益効率の面で見ると、中国が一番効率良く稼いでいることが分かります。

◇事業環境

世界全体の香料市場の規模としては約3.3兆円となります。

地域別で見ると、「ヨーロッパ・アフリカ・中東」が一番大きく11,900億円で全体の三分の一を占めています。

次いでアジアで9,700億円、北米で8,400億円となっています。

アジア・北米に関しては既に子会社を持っていますが、一番大きな市場である「ヨーロッパ・アフリカ・中東」に関してはまだ進出できていません。

この地域は欧米の大手香料会社がしっかりと基盤を築いているので、現時点はなかなか入り込む余地を見出せていない状況です。

また世界の香料市場の上位10社は以下の様になっています。

冒頭でも触れたように、長谷川香料は9位に位置しています。

世界シェアとしては1.9%と決してい高い水準ではなく、トップ2社が全体の半分近くを占めている状況です。

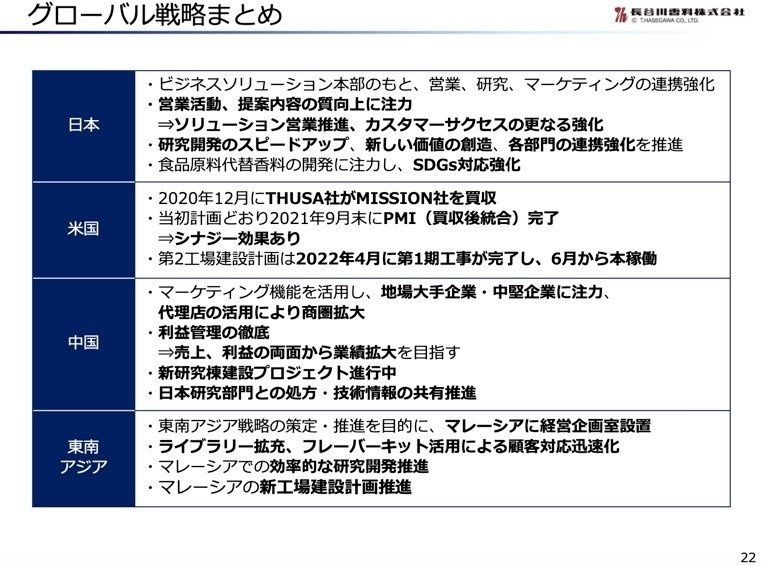

◇グローバル戦略

今後の基本戦略としては、「国内市場では収益をしっかり確保しつつ海外事業は拡大を図っていく」という内容です。

では具体的にはどうやって取り組んでいくのか?という点をざっとまとめてみます。

【日本国内】

・営業活動、提案内容の質向上に注力

・研究開発のスピードアップ、新しい価値の創造、各部門の連携強化

【北米】

・2022年4月に第1期工事が完了し、6月から本稼働

【中国】

・地場大手企業・中堅企業に注力、 代理店の活用により商圏拡大

・新研究棟建設プロジェクト進行中

【東南アジア】

・マレーシアの新工場建設計画推進

北米やマレーシアで新工場による生産能力の増強が計画されています。

市場のポテンシャルとしてはやはり中国は外せない市場となるので、今後もリソースをさいて注力する必要がありそうです。

あとは現在進出できていない「ヨーロッパ・アフリカ・中東」への進出計画は入っていませんでした。

やはりまだ入り込む余地を見出せていない様子です。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体としては前年末から+126億円増加しました。

流動資産は+107億円増加しました。

内訳は棚卸資産で+27億円、売掛債権で+16億円、有価証券で+50億円という内容です。

ここで一点注意が必要です。

この有価証券は3ヶ月以内に現金化できる内容のものなので、CF上では「現金同等物」として扱われます。

固定資産に関しては、投資有価証券の売却により△53億円減少しています。

負債の部の合計は大きな動きはなく、△1億円減少したのみです。

また項目を見ていただくと、借入金や社債の「有利子負債」がないことが分かります。

総資産のうち約半分は固定資産ですが、他人資本ではなく全て自己資本で賄っているということです。

その結果、自己資本比率はここ5年間80%前後を推移しており、かなり高い水準を維持しています。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては+85億円の増加となりました。内訳としては営業CFで+80億円、投資CFで+12億円、財務CFで△27億円という内容です。

営業CFは税前利益の+112億円が主な要因です。

投資CFに関しては固定資産取得で△41億円の支出があった一方で、投資有価証券の売却で+25億円の入金がありました。

また定期預金の払い戻しで+27億円の入金がありました。

設備投資に関しては、今後国内外含めて工場や研究等の建設が予定されています。今回の投資規模は単年で40億円規模でしたが、2023年以降は50〜60億円規模の投資が続く予定です。

現時点ではBS上に借入金・社債はありませんが、今後の設備投資状況によっては資金調達が必要になってる可能性はあります。

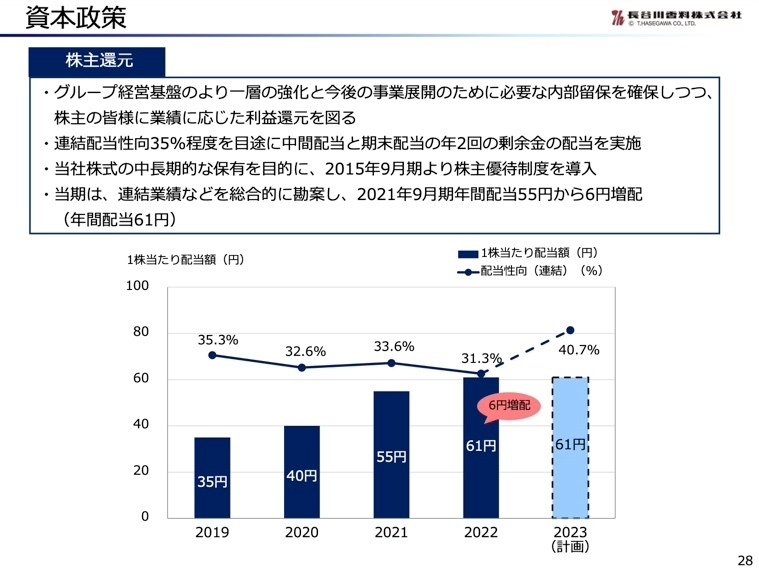

財務CFに関しては、配当金支払による△25億円が主な内容です。

配当金に関してはここ数年増配を続けてきましたが、2023年は据え置きで「61円/株」を予定しています。

資本政策として「内部留保を確保しつつ配当性向35%程度の配当を実施」という考えをベースにしています。

2023年は1株あたりの配当金は据え置きですが、配当性向としては40%超の見込みなので、資本政策に沿った意思決定をしていることが伺えます。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?