クラウドワークスの決算内容を3分で解説!

今回はクラウドワークスの決算内容について見ていきましょう。

人材不足、副業の解禁、在宅勤務の広がりなどの追い風を受けて成長を続けるこの会社、決算内容も好調のようです!

1.PLの状況

まず最初にPLの状況について見ていきましょう。

指標としては4つ、収益面のGMV・売上高、利益面の売上総利益・EBITDAで管理しています。

全ての指標で前年比二桁増となっており、非常に力強い成長を続けていることがわかります。

*GMV:流通取引総額

EBITDA:営業利益+減価償却費+のれん償却+株式報酬費用

ちなみに営業利益でも前年比+23.7%と4指標同様に二桁増となりました。

また4指標に対する業績予想が設定されていましたが、全てクリアすることができたということも良かった点として考えられます。

これは月次・週次にわたって予実管理に力を入れてきた成果といえます。

その効果として、生産の向上や業績コミットメントに対する投資家から信頼を得られるなどの効果も考えられます。

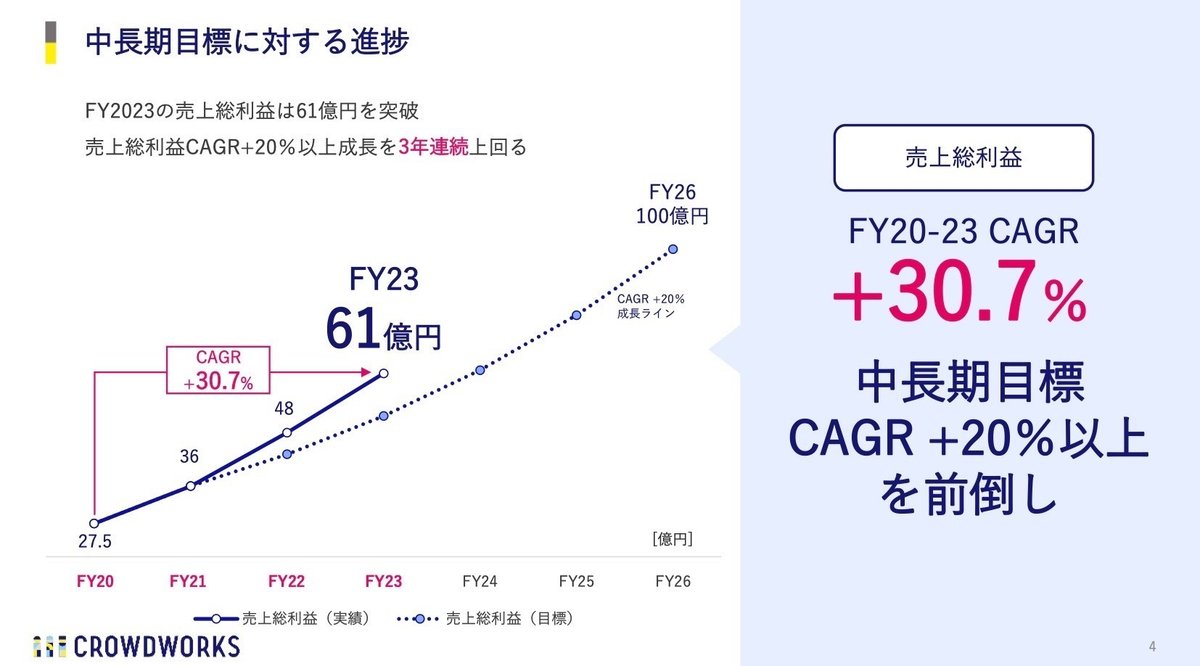

中長期目標の進捗に目を向けてみると、「売上総利益の年間平均成長率(CAGR)+20%以上を10年継続」というものがあります。

今回のCAGRは+30.7%となり、これで3年連続で達成となりました。

目標達成まであと7年継続する必要があるのでなかなか難しい目標ではありますが、ここまでは高い成長率を維持しています。

またEBITDAに関しても前年比+35.6%と大幅に増加いています。

その前の年は+59%増加しており、ここ2年間でおよそ2倍になっています。

EBITDAにはのれん償却額や株式報酬費用、いわゆるストックオプションも含まれており、これらの費用は増加しています。

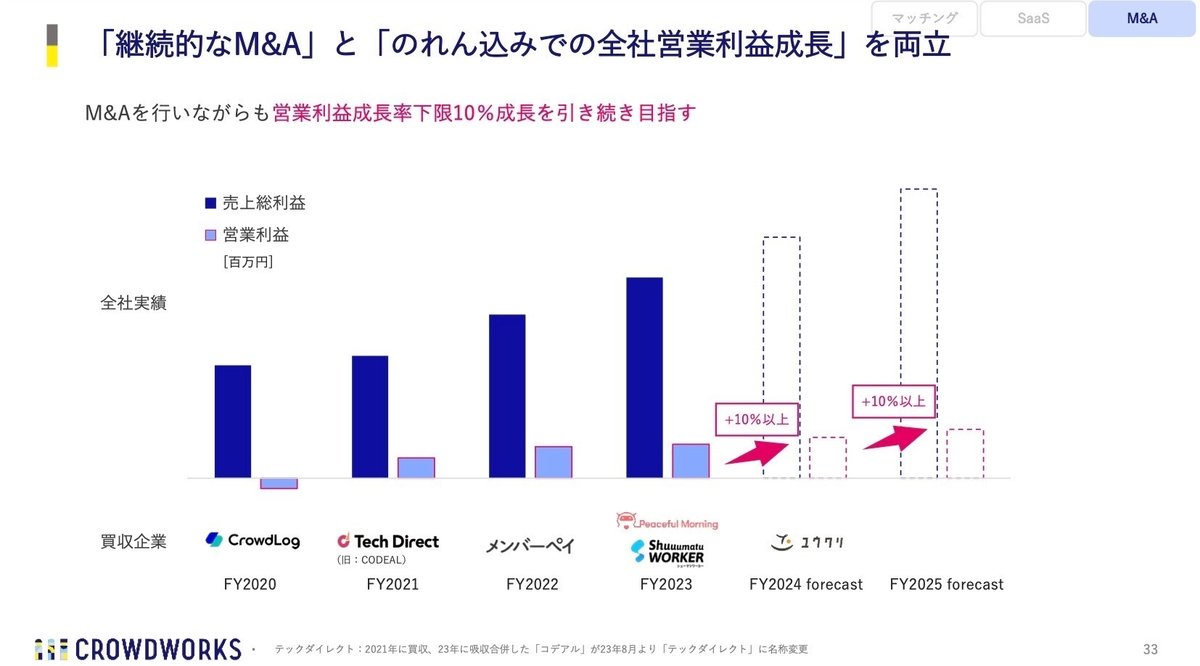

毎年のようにM&Aを実行しているので、のれんの償却も増加を続けています。ただポイントは、そのように費用が増加する中でもしっかりと営業利益を確保し増益を継続している点にあります。

営業利益に関しては今回過去最高益を記録しました。

営業利益率も8%台を維持しており、効率面でも良好な状態をキープしております。

この好調を支えているのがマッチング3事業、クラウドワークス・クラウドテック・ビズアシとなっており、3事業合計の営業利益率でみると実に15%超と高水準の利益率となっています。

このように業績は着実に成長していますが、中長期的な目標として「YOSHIDA300 事業目標」という具体的な目標を掲げています。

内容としては3つの指標、①売上高 300億円 ②EBITDA 25億円 ③営業利益成長率 +10%以上/年、となっており、現在の位置としてはだいたい頂上の4割程度まで登ってきたイメージでしょうか。

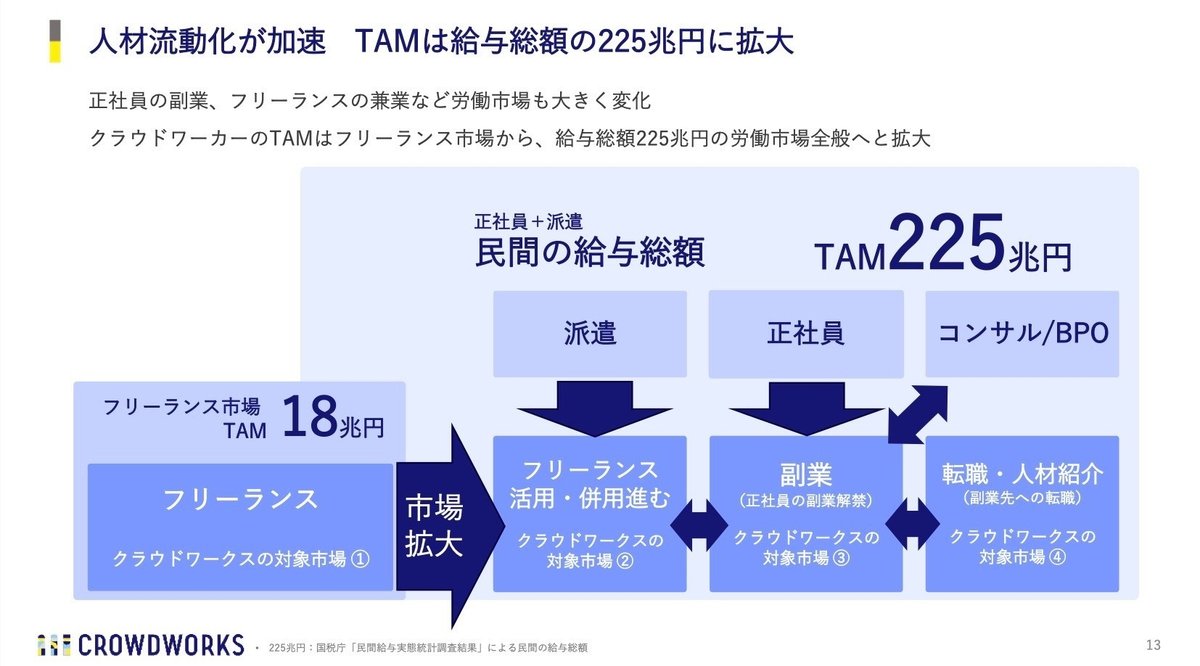

目標到達までまだ距離はありますが、市場規模自体は225兆円を見越しており、まだまだ事業規模拡大のチャンスはありそうです。

また昨今の正社員の副業、フリーランスの兼業など労働市場も大きく変化いる中、その市場規模も今後拡大を続けていく可能性も秘めています。

このような状況下の次年度業績予想についても概要を見ておきましょう。

GMV・売上高・売上総利益の3つの指標で前年比+20%超の成長を見込んでいます。EBITDAに関しても+10%と全ての指標で二桁増と今回に続いて高い成長を継続する予定です。

次年度もM&Aを予定しているようなので、この点も業績に大きな影響を与える要素となり注目すべき点と考えられます。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体としては前年末から+23億円増加しました。

流動資産では+10億円増加しましたが、そのうち現預金で+6億円の増加がありました。この点に関してはあとのCFの状況で見ていきます。

それ以外では売上高が増加したことに伴い売掛金が+2億円増加しました。

固定資産に関しては+13億円増加していますが、そのうちのれんで+11億円の増加がありました。

のれんはM&Aの結果生じる資産でありますが、毎年のようにM&Aを実施しており、今回は「株式会社シューマツワーカー」をグループに迎えることで+10億円ののれんが発生しました。

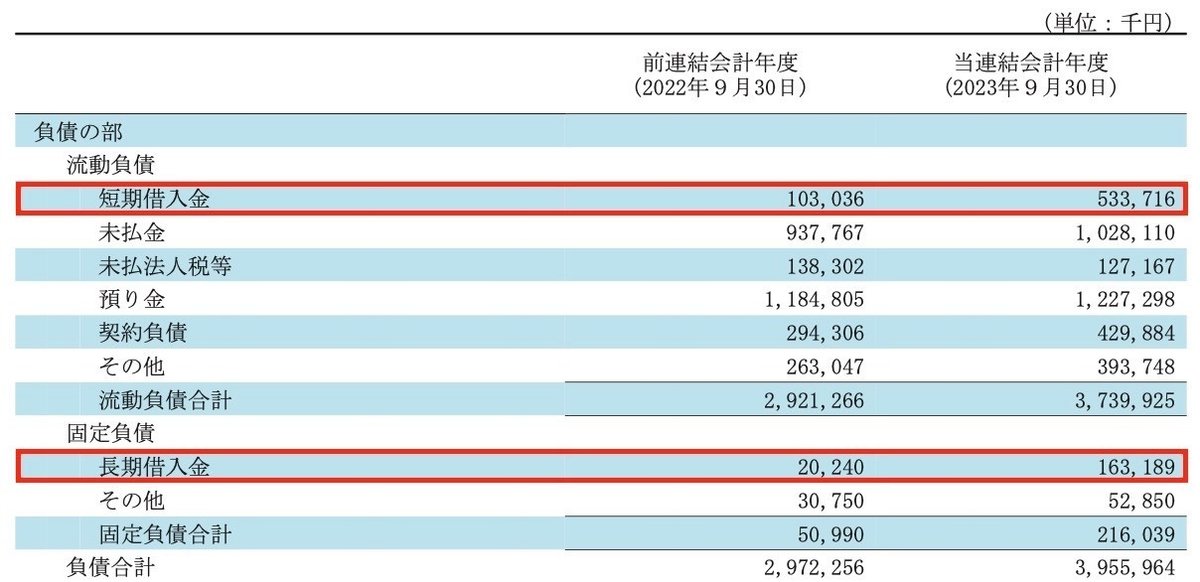

負債に関しては+9億円増加しましたが、そのうち短期・長期借入金で+5億円の増加がありました。

純資産に関しては+13億円増加しましたが、当期純利益の+10億円と新株の発行の+1億円が主な内容です。

全体的なBSのバランスとしては総資産に占める現預金の割が57.4%とかなり高くなっており、財務的には健全な状態と言えます。

ビジネスモデル的に固定資産の割が低いため、このようはBS構成になっていると考えられます。

また借入金も短期・長期合わせて7億円といつでも全額返済できる程度の水準であり、無理のない範囲での借入となっています。

自己資本比率も57.9%と問題ないレベルにおさまっており、非常に良好な状態を保っていると言って良いかと思います。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+6億円増加しました。

内訳としては営業CFで+13億円、投資CFで△11億円、財務CFで+4億円という内容です。

営業CFは税引前利益で+12億円としっかり稼げており問題ありません。

投資CFに関しては、今回はM&Aに関しての支出が△9億円ありましたので、その分がマイナスに大きく影響しています。

ただフリーCFをみると+2億円とプラスを維持しており、営業CFの範囲内に投資額を抑えるようにコントロールしていることが伺えます。

財務CFに関しては、短期借入金の追加借入で+4億円の影響もありプラスで推移しています。

また今後の株主還元に関しては、もう少し様子を見ることになりそうです。

前年と今年続けて当期純利益がプラスで推移したことで、利益剰余金がプラスに転じました。

ただそれでも利益剰余金は約3億円とまだまだ十分な金額とは言えないため、しばらくは利益剰余金の蓄積を優先すると考えられます。

今回のような決算数値が今後数年続けば、株主配当や自社株買による株主還元の施策が実施されるのではないかと考えられます。

今回の決算内容3分解説は以上となります。

次はどの会社の決算をみようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?