ラクト・ジャパンの決算内容を3分で解説!

今回はラクト・ジャパンの決算内容について見ていきましょう。

乳製品原料を中心に輸入・販売を手がける食品専門商社のこの会社、決算内容はどうでしょうか?

1.PLの状況

まず最初にPLの状況について見ていきましょう。

売上高は前年比+33%の1,474億円となりました。経常利益は前年比+16.9%の31億円、当期純利益は+16.7%の22億円となり増収増益という結果となりました。

コロナ禍からの経済回復を見せ始めたこと、また乳製品の国際相場の上昇や円安効果によって大幅な増収となりました。

その増収効果もあり経常利益は過去最高益となりました。

それではセグメント別に内容を見ていきましょう。

セグメントとしては3つ「乳原料・チーズ」「食肉・食材」「アジア事業・その他」となります。

アジア事業に関してはさらに2つ「乳原料販売」「チーズ製造販売」に分かれます。

売上高の規模感としては「乳原料・チーズ」が一番大きく、全体の67%を占めています。

◇乳原料・チーズ部門

売上高は前年比+29%の988億円となりました。

ただ販売数量を見てみると、前年の18.4万トンから18.3万トンと△0.8%減少しています。

販売数量ベースで見ると減少していますが、金額ベースで見ると増加している状況です。

ではなぜこの状況になったか?

それは乳製品の国際市況の高騰や円安の進行により販売価格が上昇したためです。

この乳製品の国際市況の高騰は現在は落ち着きを見せ始めており徐々に下がってきています。

それでも以前と比較すると高値圏内で推移しています。

2023年の売上高の想定としては、2022年比較で+7.6%増加の1,064億円を見込んでいます。

一方で販売数量としては△6%減少の17.2万トンの見込みです。

2022年と同じ「販売数量は減少するが売上高は増加」という傾向が継続する想定となります。

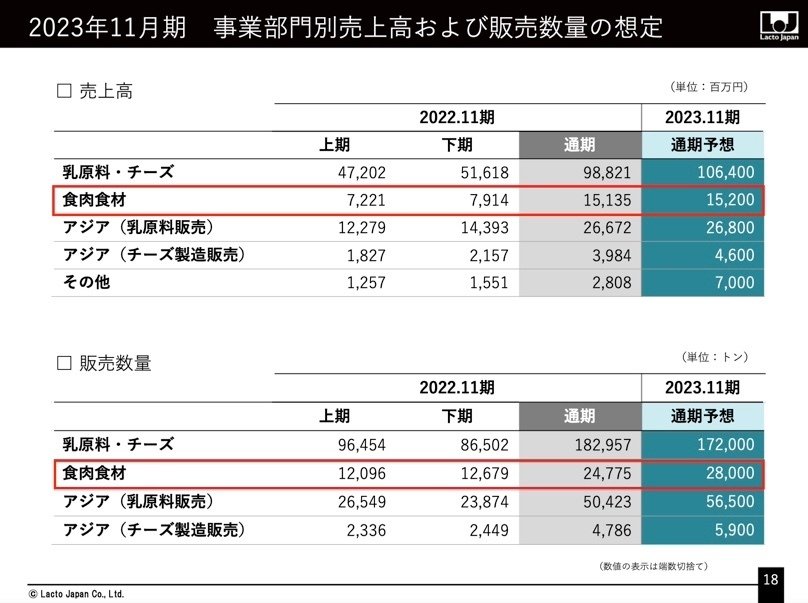

◇食肉食材部門

売上高は前年比+6%の151億円となりました。

販売数量を見てみると、前年の2.5万トンから2.4万トンと△4%減少しています。販売数量ベースで見ると減少していますが、金額ベースで見ると増加している先程の乳原料・チーズ部門と同じ状況です。

結果が同じであれば原因も同じで、「国際市況の高騰や円安の進行」によるものと考えられます。

2023年の売上高の想定としては、2022年比較でほぼ横ばいで+0.4%増加の1152億円を見込んでいます。

販売数量としては+13%増加の2.8万トンの見込みです。

2023年は2022年とは異なり、売上高も販売数量も増加をする想定となります。

◇アジア事業(乳原料販売)

売上高は前年比+69%の266億円となりました。

販売数量を見てみると、前年の4.7万トンから5万トンと+5%増加しています。このアジア事業は売上高と販売数量の両方が前年比で増加しています。

この点は他の2部門との違いとなります。

売上高増加要因としては他の2部門同様に「国際市況の高騰と円安の進行」が大きな影響を与えています。

またコロナ禍からの回復によってシンガポール・タイ・インドネシアなどの現地向け販売が好調なことも要因と考えられます。

2023年の売上高の想定としては、2022年比較でほぼ横ばいで+0.5%増加の268億円を見込んでいます。

販売数量としては+12%増加の5.6万トンの見込みです

◇2023年業績予想

2023年の売上高としては前年比+8.5%の1,600億円の予想です。

経常利益も同様に増加予想で、前年比+2.1%の32億円となります。

先程各部門別でも見てきましたが、売上高自体は増加の見込みですが販売数量は減少見込みの部門もあります。

その点から考えるとあまり楽観できる状況ではなく、販売数量が数%下振れすると利益ベースでは前年比マイナスとなる可能性はあります。

一方好調を維持しているシンガポールやタイなどのアセアン地域で販売数量が伸びていけば予測を上回る可能性もあります。

上振れ下振れ両方の可能性がありますので注意が必要です。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体としては前年末から+205億円増加しました。

増加内容に関しては、資産・負債ともに「流動」項目での増加が目立ちました。その点に注目して見ていきましょう。

流動資産に関しては+200億と大幅に増加しました。

内訳としては現預金で+8億円、売掛金で+17億円、棚卸資産で+165億円といった内容です。

現預金に関しては後のCFの状況で触れていきます。

売掛金と棚卸資産に関してはPLの状況でも触れた点になりますが、原料価格の高騰や円安進行に伴って商品単価が上昇したことが大きな要因です。

またコロナ禍からの回復によって経済活動自体が活発化したことも要因と考えられます。

ちなみみ棚卸資産の中でも商品の増加が+156億円と大部分を占めています。

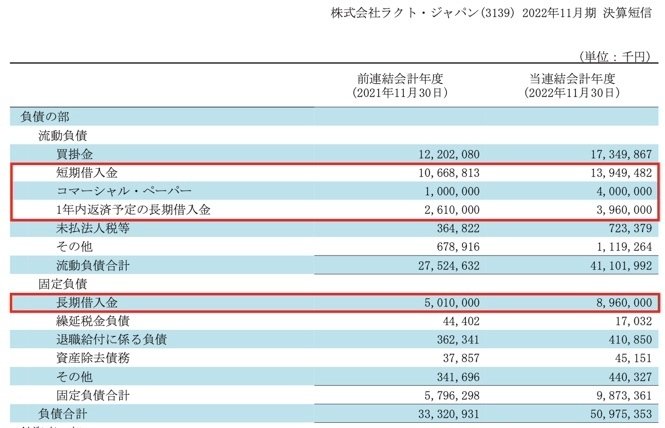

負債に関しては流動・固定合わせた負債全体で+176億円増加しています。

そのうち借入金などの有利子負債で+117億円増加しており大半を占めています。この中にはコマーシャルペーパーの増加分が+30億円含まれています。

流動資産の箇所でも触れまたしたように、商品に係るコストが増加しているのでそれは仕入れ金額の増加を意味しています。

そのため短期の資金需要が増加し、短期借入金やコマーシャルペーパー発行による資金調達が必要になったと考えられます。

ただコマーシャルペーパーは基本的に無担保なので、これを発行できることは財務の健全性が高いことを意味しています。

「信用があるからこそ借入できる」ということの証明です。

あと念のため流動比率(流動資産÷流動負債)についても見ておきます。

今回の比率は170%と目安の200%は切っていますが、問題になるレベルではないかと思います。

棚卸資産が滞留せずにきちんと販売されて現預金が入金される、というサイクルが回っている限りは大丈夫と考えられますので、棚卸資産の動きには今後注意が必要かと思います。

3.CFの状況

最後にCFの状況について見ていきましょう。

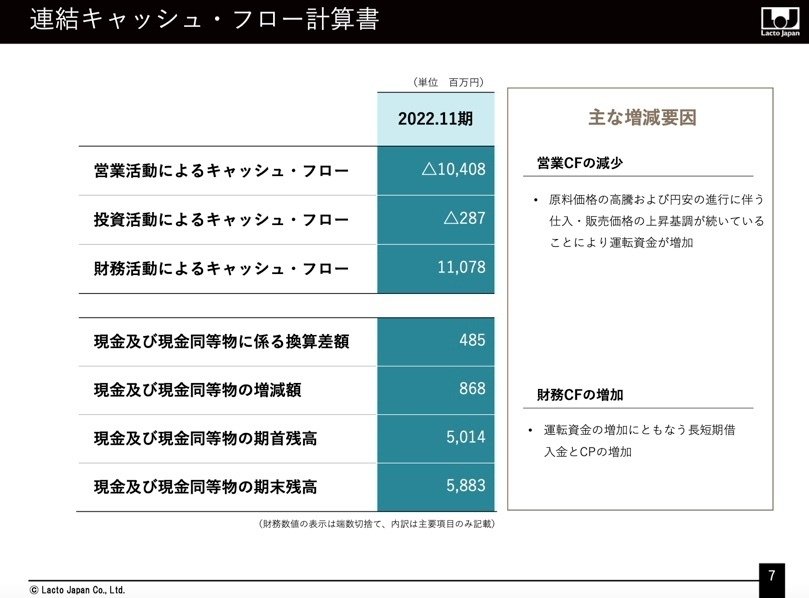

CF全体としては前年末から+8億円増加しました。内訳としては営業CFで△104億円、投資CFで△2億円、財務CFで+110億円という内容です。

営業CFは税前利益で+31億円稼いでいますが、棚卸資産の増加影響△162億円が大きく響きました。

投資CFに関しては、ほぼ毎年発生するレベルの投資案件のみだっため大きな動きはありませんでした。

財務CFに関しては、先程のBSの状況で触れた有利子負債の増加+117億円が主な内容となります。

また短期の資金需要に対応するため取引金融機関と総額300億円のコミットメントライン契約を締結しています。

ただ既に118億円借入を実行しているので、実質的に借入できる枠はあと182億円ということになります。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?