ANYCOLORの決算内容を3分で解説!

今回はANYCOLORの決算内容について見ていきましょう。

昨年の6月にグロース市場に上場してからわずか1年で東証プライムへ上場区分変更が承認されました。

この異例のスピード昇格を果たした決算内容、納得の内容です!

1.PLの状況

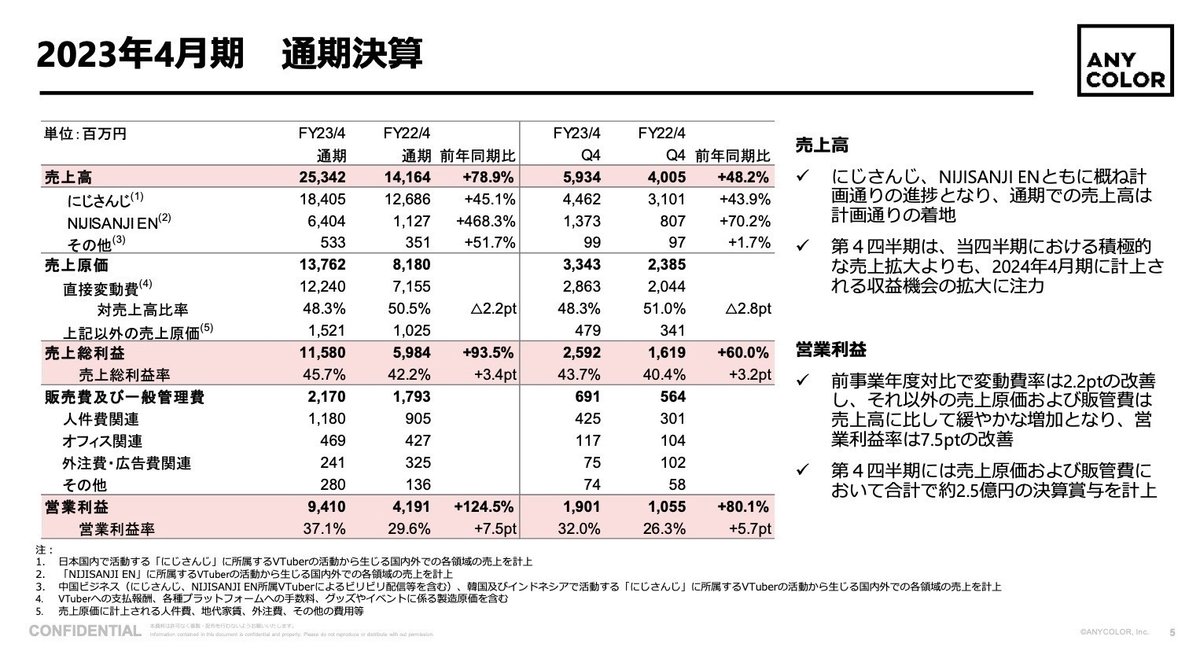

まず最初にPLの状況について見ていきましょう。

売上高は前年比+78.9%の253億円と大幅な増収となりました。

営業利益は前年比+124.5%の94億円と倍増となり、売上・利益ともに驚異的な増加となりました。

またここ3年間の売上高・営業利益・当期純利益の推移を見てみると、笑えるくらいに右肩上がりの直線を描いています。

売上高に関してはこの3年間で+232%、営業利益は+548%、当期純利益は+615%と正に夢のような数字です。

では内容について少し細かく見ていきましょう。

まずVTuber数などの指標についてです。

「VTuber数」は国内で126名、海外で30名の合計156名が活動しています。

海外に関しては前年より活動が始まり当初は6名でスタートしました。

そこからこの2年かけて30名まで増加しました。

国内に関してはこの1年間で20名のデビューと3名の卒業があり、17名の増加となりました。

「YouTube再生時間」に関しては、前年の630百万時間から755百万時間へ増加しました。ただ国内の再生時間に関しては横ばい傾向となっています。

収益構造の観点から見ると、動画配信以外の部分での売上が多くを占めている状況から、会社の業績指標として「YouTube再生時間」を見ることが実態にそぐわなくなってきているのかもしれません。

一方で業績の伸長と同じ傾向である指標が「ANYCOLOR ID数」です。

前年の53万アカウントから今回は93万アカウントと+75%増加しました。

この増加率は売上高の増加率+78.9%に近い数値となっています。

このIDを持つことで、各種イベントへの参加やグッズの購入が可能になるので、ID数の増加は売上高の増減と関係性が高いと考えられます。

この点より会社の業績指標として重要な指標と考えても良いかと思います。

また事業ポートフォリオの観点から見てみると、グッズなどのコマース売上高が全体の売上高のうちダントツで大部分を占めています。

またそのうち海外売上高がこの1年間で急速に伸びてきています。

YouTube動画配信などのLive Streaming売上高が続きますが、コマース売上高との差はかなり開いています。

コロナ禍の終息による影響がこの辺りに出ているのかもしれません。

収益構造に関しても内容を見てみましょう。

営業利益率の推移を見てみると、FY21:19% → FY22 : 29.6% → FY23 : 37.1%とこちらも右肩上がりで上昇しています。

営業利益率は15%あれば超優良企業と言われるほどなので、37%という数値は驚異的と言っても過言ではありません。

ではなぜここまで高収益率体質になっているのか?という点について費用の観点から見てみましょう。

費用には大きく分けて2つ「変動費」「固定費」があります。

このPL上では「直接変動費」と表示されている部分が変動費に該当します。

この変動費の対売上高比率を見ると、FY21から毎年2%程度減少しています。これは2%利益率が改善することを意味しています。

この直接変動費に含まれいる費用の内容は、動画配信やグッズ販売に関するプラットフォーム手数料やVTuberへの報酬、グッズの製造費用、イベント開催費用などになります。

これらの費用は売上高に直接関連する費用なので、売上高が増加すればその分増加していきます。

ただこの直接変動費用の増加以上に売上高が急速に増加したので、売上高比率が抑えられたのではないかと考えられます。

固定費関してはその名の通り固定している費用なので、売上高が増加したからといって同じように増加するわけではありません。

ただ売上高が増加するとその分従業員は必要になってきますので、ある程度の従業員の増加は必要になってきます。

従業員の推移を見てみると、前年末の230名から+93名増加して323名になりました。

この従業員の増加は「販売費及び一般管理費」の増加に影響してきます。

ただこの費用は前年の18億円から今回の22億円と+4億円程度の増加に収まっているので、売上高の増加とは比較になりません。

その増加率の差が利益率の増加へ繋がっていると考えられます。

ではFY24の業績予想に関しても少し見ておきましょう。

売上高は前年比+30.2%の330億円、営業利益は+34.9%の127億円、当期純利益は+34.3%の90億円と全て項目で+30%超の予想となりました。

まだまだ勢いは続くようで来年の結果が楽しみです。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産は前年末から+91億円増加とほぼ倍増となりました。

流動資産では+91億円増加しましたが、そのうち現預金が+66億円増加と一番大きな割合を占めています。

この点に関しては後のCFの状況で触れていきます。

それ以外では売上高の増加に伴い売掛金で+15億円、商品で+9億円の増加が見られました。

固定資産に関しては特段大きな動きはありませんでした。

負債に関しては+21億円増加しましたが、内訳としては買掛金で+7億円、未払法人税等で+13億円という内容です。

これらの増加は業績の伸長に沿った増加で、特に未払法人税等に関しては税引前利益が+54億円増加しているので、法人税等の増加としては妥当な金額かと考えられます。

純資産に関しては、「新株の発行」と「新株予約権の行使」により資本金・資本準備金合わせて+2億円増加しました。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+66億円増加しました。

内訳としては営業CFで+67億円、投資CFで△1億円、財務CFはほぼ動きなしという内容です。

営業CFは税引前利益で+94億円としっかり稼げているのでその分プラスとなっています。一方急激に売上高が増加した影響もあり、売上債権が15億円増加したことはCF上はマイナス要因として影響しています。

投資CFに関しては、ビジネスモデル的にあまり大型投資案件がありません。

有形・無形固定資産への投資で1億円程度あるかないかという規模感です。

今後M&Aなどの大型投資案件があれば別ですが、現時点ではそのような動きはなさそうです。

財務CFに関しては、長期借入金の返済で△2億円の支出がありましたが、BSの状況でも触れた新株発行などで+2億円の入金がありましたので、ほぼプラスマイナスゼロとなりました。

特徴としては営業CFで大きな動きはありますが、その他のCF区分ではあまり動きが出てこない点が特徴と言えます。

ただ手元資金はかなり潤沢にあるので、今後は株主還元や事業拡大のためのM&Aなどの投資案件が出てくるかもしれません。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?