任天堂決算の衝撃と本当のスゴさ

任天堂の第1四半期の決算発表がありました。

えっ!と二度見、いえ五度見するくらい衝撃的な内容でした。

今回はこの驚きの内容を見ていきたいと思います。

【任天堂4~6月期の純利益6.4倍】https://t.co/xqwZcjP69r

— Yahoo!ニュース (@YahooNewsTopics) August 6, 2020

任天堂がの2020年4~6月期連結決算は、売上高が前年同期の約2倍の3581億円、最終利益が約6.4倍の1064億円と、大幅な増収増益。新型コロナ感染拡大による「巣ごもり需要」を取り込んだ。

決算概要

ではまずは決算概要から見ていきたいと思います。

売上高は3,571億円(+108%)、営業利益は1,447億円(+427%)と驚異的な伸びを見せました。

研究開発費等の増加によって販管費は+109億円、円高による為替差損50億円などの利益を圧迫する要因もありましたが、それらを跳ねのけて営業利益率は驚異の40%超です。

もはやスゴい!としか言いようがありません。

FY2021の年間業績予測の売上高は12,000億円、営業利益は3,000億円と公表しているので、この1Qで一気にスタートダッシュを仕掛けた結果となりました。

なぜここまで業績が伸びた?

ではなぜここまで業績が伸びたのでしょうか?

その点について見ていきたいと思います。

要因は2つあるのではないかと思います。

1つ目は「どうぶつの森」の販売効果です。

どうぶつの森はバカ売れしています。

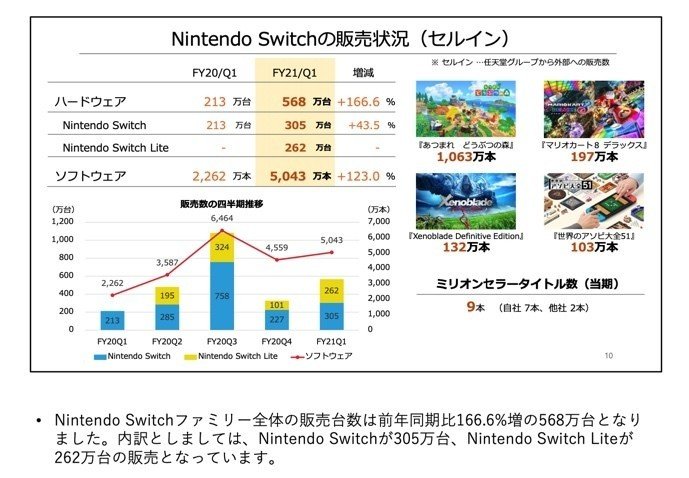

この1Qだけで1,063万本、昨年度からの累計では2,240万本と驚異的な数値です。

何が驚異的か?それは売れるスピードです。

どうぶつの森の発売日は2020年3月20日なので、わずか4ヶ月で2,000万本以上売れたことになります。

ちなみに累計売上では「マリオカート8デラックス」が一番多く2,674万本ですが、発売日は2017年4月なので約3年間での累計です。

一方どうぶつの森は4ヶ月での累計でこの数値なのでその圧倒的なスピードが見て取れると思います。

またどうぶつの森の効果はソフトの販売だけではなくハードの売れ行きにも好影響をもたらしました。

どうぶつの森目当てにNintendo Switchの販売台数も増加し、前年比+43%の305万台となりました。

さらにNintendo Switch Liteも262万台売れていてこちらも好調です。

もちろんNintendo Switchと比較するとスペックで劣る面はありますが、ゲームをプレイする上では何も問題ありません。

価格は1万円ほど安くなりますので、どうぶつの森目当ての人はこちらのLiteを選んで購入した人も多かったのではないでしょうか。

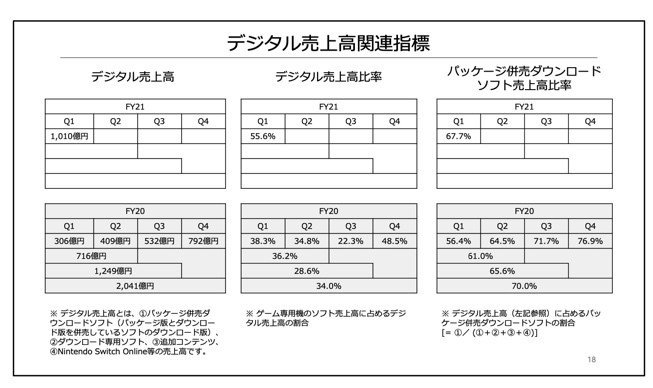

2つ目の要因は「デジタル売上高の増加」です。

前年度の1年間のデジタル売上高は2,041億円でした。

そして今回の1Qの売上高はなんと1,010億円で既に昨年1年間の約半分を売り上げていることになります。かなり驚異的な伸びです。

これによってソフト売上高に占めるデジテル売上高は55%超となりました。

ではデジタル売上高が増えると何が良いのか?と疑問を持たれるかもしれませんがそれは「利益率の高さ」にあります。

基本的にはパッケージ版とデジタル版のソフト販売価格は同じです。

もちろん販売店の価格の付け方によって差が生じることはあるかもしれませんが、定価としては同額と考えください。

販売価格が同額だとするとデジタルの優位性はそのコストにあります。

パッケージ版だと当然ながらその有形としてのソフトのコストや梱包代等がかかりますが、デジタル版だとそれらのコストが一切かかりません。

その分は任天堂の利益となるのです。

これによって営業利益率40%超という驚異的な数値を叩き出せたのではないかと考えています。

何がスゴいのか?

任天堂1Q決算の数値がいかに驚異的かという点についてこれまで見てきました。

しかし本当の任天堂のスゴさは売上高増加や営業利益の高さとは少し違う所にあります。

そのスゴさについて2点見ていきたいと思います。

まず1点目は「海外売上高比率の高さ」にあります。

下のスライドは地域別売上高を表したものです。

見てお分かりのとおり日本国内の売上は30%にも満たない状況で常に70%以上を海外が占めています。またその殆どが欧米地域です。

この数値の意味することは何か?

それはまだまだ売上高が伸びていくポテンシャルを秘めているといとうことです。

日本の1億2千万人ではなく世界の78億人を市場として展開しているのです。

その中でもアジア・中東などは欧米地域と比べるとそれ程大きな売上には至っていません。

裏を返せば今後大きく伸びていくポテンシャルを秘めているということです。

このアジア・中東の今後の伸び方次第ではとんでもないことになりそうです。

そんな期待をしてしまう程のポテンシャルがあると思います。

2点目はその「財務体質の強さ」です。

下のグラフは過去5年間のキャッシュフローの推移です。

見てお分かりのように年々手元にのキャッシュ残高が増えています。

この5年間で約3倍増となっています。

ではなぜこんなにキャッシュが増えるのか?

答えはシンプルで使うキャッシュよりも稼ぐキャッシュが多いからです。

何を当たり前のことを⁈とお叱りを受けるかもしれませんがこの当然のことが実は結構難しいのです。

通常この規模の企業であれば幾らかの借入金や社債があります。

実質無借金経営の企業でも銀行との関係性などを考えて敢えて借り入れをしている場合もあります。

そうなると毎月の借入金の返済と利息支払いがキャッシュフローを圧迫する結果となってしまいます。

しかし任天堂はびた一文の借入金や社債はないのです。超合理的です。

これの意味することは「営業活動で稼いだキャッシュを無駄なく使える」ということです。

任天堂は借入金・社債ナシ、大きな設備投資もナシのナシナシづくしで余計な支出がないので必然的にキャッシュは貯まります。

その結果キャッシュ残高は9千億円超まで膨らみました。

本当にスゴいの一言です。

今後の方策

では最後に任天堂の今後の方策について見ていきたいと思います。

下のスライドは2020年1月にあった経営方針説明会のものです。

ここにあるように「任天堂IP」を今後積極的に活用していく方針を出しています。

具体的な例としてはユニバーサル・スタジオ・ジャパンに建設予定の「SUPER NINTENDO WORLD」です。

これがオープンすれば今まで以上に任天堂のキャラクターに触れる機会が増えて任天堂商品の購入へ繋がると考えられます。

現時点でのIP関連の売上高は大きくはありませんが、IPは売上だけではなくこのような取り組みによって任天堂への入り口を大きくする役割が求められているではないでしょうか。

ただ残念なことに東京五輪の前にオープンする予定でしたが、新型コロナの影響で秋まで延期となりました。

着実に成長を続ける任天堂。

今後も成長を見込める海外展開、またその成長を裏でしっかりと支える強靭な財務体質。この両輪に加えて今後は積極的にIP活用も図っていく。

今後も楽しみが満載の任天堂です。

この記事が気に入ったらサポートをしてみませんか?