スマレジの決算内容を3分で解説!

今回はスマレジの決算内容について見ていきましょう。

競争が激しくなってきているこの業界、結果はどうでしょうか?

1.PLの状況

まずPLの状況について見ていきましょう。

スマレジは今回の決算より連結決算での開示をすることになりました。

理由は「ロイヤルゲート」という決済会社を子会社としたためです。

単体から連結への変更に伴う数字上のインパクトはあまり大きくはありませんが、今後の組織上の一つの転換期ではあります。

では話を戻しましょう。

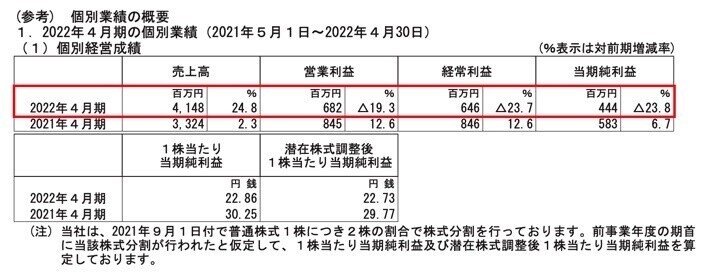

売上高は前年比+29.2%の42億円となりました。一方利益に関しては逆の減少の動きになってきます。営業利益は前年比△24.7%の6億円、当期純利益は前年比△4.4%の5億円となりました。

参考ですが、前年からの売上高増加+9億円のうち、連結決算への変更による影響は+1億円と推測されます。

決算短信に参考情報として単体決算の比較数値がありましたので、そこから推測することができます。

また今回の減益の大きな要因に「販管費の増加」が考えられます。

上記のPLにあるように、販管費の前年比は+12億円と大幅増となっています。

これはTVCMなど積極的なマーケティング活動による広告宣伝費の増加が主な要因です。

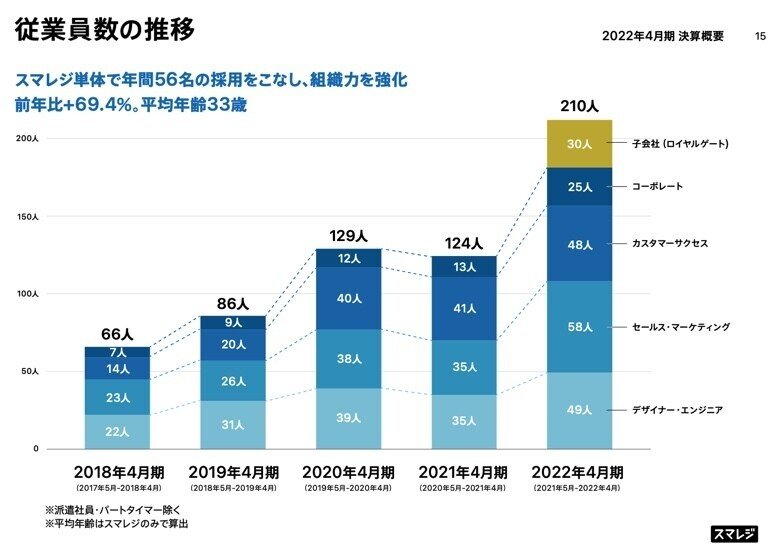

広告宣伝費以外では人件費も前年から増加しています。

金額で言えば+2億円、従業員数で言えば+86名増加しています。ただ従業員の増加に関しては連結子会社分で30名含まれています。この点ご注意ください。

営業利益以降の項目について見ていきますと、今回の連結子会社化に伴って特別利益に「負ののれん発生益」が1.6億円計上されています。

あまり聞きなれないかもしれませんので、「負ののれん』について少し補足説明しておきます。

負ののれんは、「相手企業の純資産よりも低い価格で株式を取得した場合」に発生します。要はお手頃価格で買うことができた場合に発生する収益です。

ただ安く買うことができるにはそれなりのリスクが潜んでいる可能性があります。

この点は注意が必要です。

有価証券報告書に今回連結子会社になったロイヤルゲートの資産負債の内訳の情報がありましたので載せておきます。

2.BSの状況

次にBSの状況について見ていきましょう。

全体の総資産としては前年から8億円程度増加しています。

この中にはPLの状況で紹介した連結子会社化の影響が2億円ほど含まれています。

財務健全性の観点から見ると、流動比率は494%と全く問題ありません。

これは現預金が37億円あって総資産の70%を占めている状況なので、当然問題なしとの見方になってしまいます。

ただこれは裏を返せば現預金を固定資産へ投資できていないので、資産効率の観点からは良い状況とは言えません。

この点に関しては、今後新規投資をすることでさらなる事業拡大を目指している段階なのでこれからというところでしょうか。

決算説明資料の配当の方針でこの点に触れていましたので、以下載せておきます。

3.CFの状況

最後にCFの状況について見ていきましょう。

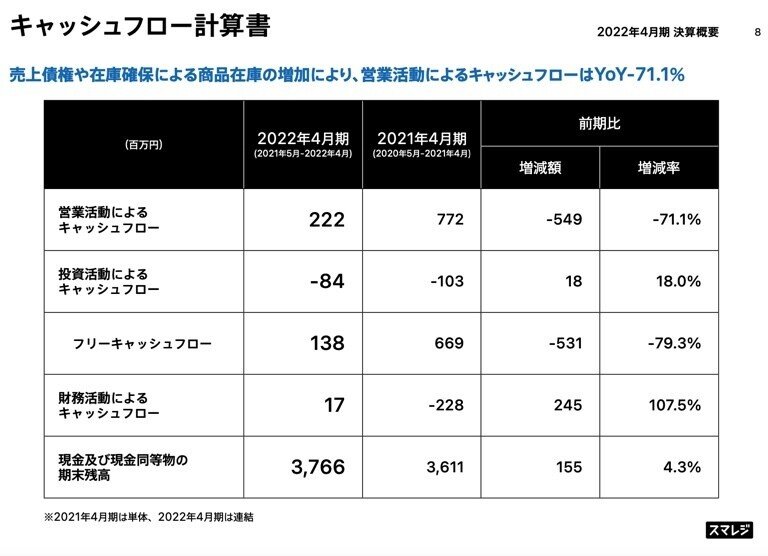

営業CFは+2.2億円、投資CFは△0.8億円、財務CFは+0.1億円となりました。

営業CFと投資CFの合計のフリーCFも+1.3億円となりましたので、キャッシュの状況としては問題ないかと思います。

ただ今後もこの良好な状況が継続するかどうは分かりません。不測の事態が起きた時の備えは必要になります。

その点、当座貸越契約で14億円の契約を結んでいますので、ある程度の運転資金の確保はできていると考えられます。

このように備えの準備はできているので、やはり今後は事業拡大のための新規投資がどのような形で実行されるかに注目する必要がありそうです。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

この記事が気に入ったらサポートをしてみませんか?